지난 8월 5일 코스피, 코스닥은 각각 8.7%, 11.3% 급락세를 보이며, 이른바 한국판 블랙먼데이를 겪었다. 양 시장 모두 2008년 금융위기 이후 최대 낙폭을 기록하며 서킷브레이커가 발동되기도 했다. 경기침체 우려와 엔화 변동성 확대, AI 반도체 수익성과 중동전 확산 우려감 등이 복합적으로 작용하며 투자 심리 급랭으로 연결됐다.

특히 미국의 7월 실업률이 6월보다 상회하며 경기침체 가늠자로 알려진 ‘삼의 법칙’ 기준을 넘어선 것이다. 제조업 부진에 따른 고용 악화가 경기침체 우려로 재차 부각되었다. 또 일본은행(BOJ)의 금리 인상 결정에 따른 엔캐리 트레이드 청산 우려도 증시 변동성 확대 요인으로 작용했다. 당분간 글로벌 증시에 경기침체 우려와 엔캐리 트레이드 청산 이슈가 화두로 작용할 것이다.

실업률과 ‘삼의 법칙’ 경기침체 시작일까?

24.08.29.

읽는시간 0분

작게

보통

크게

경기침체 요인은 미국 고용과 실업률

무엇보다 경기침체 요인으로 크게 부각된 변수는 미국 고용과 실업률이다. 7월 비농업 고용자 수는 6월 대비 11만4,000명 증가하면서 시장 예상치 17만5,000명을 크게 하회했다. 고용자 수 부진과 함께 우려를 높인 것은 실업률이다. 7월 실업률은 4.25%를 기록하면서 시장 예상치 4.1%와 미국 연준이 추정한 실업률 4.2%를 상회했다.

6월 실업률 4.05%보다 0.20%p 상승했으며, 실업률이 가장 낮았던 2022년 4월의 3.43% 대비 0.82%p 상승하면서 2021년 10월 이후 최고 상승폭을 기록했다. 특히 최근 실업률의 3개월 이동평균치가 4.13%로 직전 12개월 내 최저치 3.63% 대비 0.50%p 높아지면서 경기침체에 대한 우려감이 확산됐다.

쉽게 말하면 실업률이 갑자기 높아지면 사람들의 주머니 사정이 안 좋아지고, 이는 소비 부진, 감소로 이어져 경기침체로 귀결될 수 있다는 것이다. 미국의 경우 임금 소득이 소비의 약 60%를 차지하고, 이 소비가 GDP의 약 70%를 지탱하기 때문에 고용이 기대에 못 미치면 경제에 입히는 타격이 클 수밖에 없다.

고용과 실업률이 중요한 이유다. 참고로 미연준이 통화정책을 결정할 때 가장 중요시하는 지표는 물가와 고용이다. 이런 상황에서 경기침체의 가늠자 역할을 하는 ‘삼의 법칙’이 부각되고 있다.

‘삼의 법칙’이란

‘삼의 법칙(Sahm Rule Recession Indicator)’은 미국 실업률의 최근 3개월 이동평균치가 앞선 12개월 중 기록한 최저치보다 0.5%p 이상 높으면 경기침체에 접어든 것으로 판단한다. 지난 2019년 미 연준의 이코노미스트였던 클로디아삼(Claudia Sahm)이 과거 경기침체와 실업률의 상관관계를 추적해 고안한 이론이다.

참고로 지난 8월 2일에 발표한 3개월(5~7월) 이동평균 실업률은 4.13%로, 2023년 8월에 발표한 3개월 이동평균 실업률 3.63% 대비 0.50%p 높아졌다. 바로 삼의 법칙에서 정의한 경기침체 요건에 맞아떨어지며, 글로벌 증시 급락으로 이어진 배경 중 하나로 판단한다.

이처럼 고안된 지 5년밖에 안 된 삼의 법칙이 최근에 높게 평가받는 이유는 정확도와 신속성 때문이다. 제2차 세계대전 이후 미국에서 발생한 경기침체 11번 중 1959년 한 번을 제외하면 모두 삼의 법칙이 들어맞았다. 1970년대부터는 침체가 시작된 이후 2~4개월 구간에 단 한 번의 예외 없이 삼의 법칙이 적용됐다.

그리고 전미경제연구소(NBER)가 공식적으로 경기침체를 선언하기 전에 경기침체를 미리 가늠할 수 있다는 신속성도 있다. 삼의 법칙은 평균적으로 침체가 시작된 지 약 3개월 후에 발동됐다. 이는 NBER이 공식적인 침체를 선언하기 전이며, 미국 국내총생산(GDP) 공개시점보다 앞선 것이다.

참고로 NBER은 미국 GDP 성장률이 2분기 연속 감소하면 경기침체 상황으로 판단해 NBER 홈페이지에 공식 선언한다. 상당히 후행적이다. 반면 정확성과 신속성, 공식의 단순성을 기반으로 고안한 삼의 법칙이 최근에 크게 부각되고 있다.

단, 삼의 법칙은 미국 경기의 현 위치를 나타내는 지표(Indicator)이지 예측(Forecast) 도구는 아니다. 고안자인삼 역시 “삼의 법칙이 현재 지표”임을 강조한다. 또 “실업률이 경기 악화를 가장 늦게 반영하는 지표 중 하나이기에 경기침체를 예측 가능한 수준의 높은 정확도나 엄밀성이 요구되지도 않고 가능하지도 않기 때문”이라고 덧붙인다.

비슷한 지표로 미국 장단기 금리 스프레드가 있다. 현재 미 국채 10년물과 2년물 금리 역전이 25개월째 지속하고 있다. 이론적으로 장단기 금리가 역전하면 경기침체의 전조 현상으로 판단할 수 있다. 하지만 아직까지 공식적인 경기침체는 발생하지 않고 있다.

한편, 고용시장은 다른 경제 분야가 충분히 악화된 이후 경기둔화를 뒤늦게 반영하는 성격이 강하다. 기업이 노동 저장을 중단하고 해고에 나서면 미래 경제 상황을 부정적으로 보고 있다는 의미다. 따라서 현재의 고용 지표가 삼의 법칙이 발동될 수준이라면 미국의 경기침체가 시작됐다고 판단할 하나의 근거가 될 수는 있다.

그러나 경기가 둔화해도 그 강도와 속도가 적정 수준일 때는 실업률은 좀처럼 급상승하지 않는다. 그리고 경제활동 참가율이 증가하면 노동수급의 일시적 불일치로 실업률은 높아질 수도 있다. 그렇지만 기업 실적이 견고할 경우 실업률이 다시 낮아질 수 있다. 즉 일시적으로 삼의 법칙 기준에 맞아떨어지더라도 경기침체는 발생하지 않는다는 이야기다.

경기침체 전망과 대응

이처럼 예상보다 부진한 7월 고용지표로 시장에서는 긴급금리인하, 빅컷(기준금리 50bp 인하) 등 금리인하에 대한 빠른 대처를 요구한다. 하지만 연준은 1~2번의 데이터에 반응하지 않겠다는 의지를 지속적으로 내비치고 있다. 비농업 부문은 숫자의 등락이 심하며 전월치의 수정도 빈번하다는 점도 고려해야 한다.

실업률이 상승한다는 점은 우려 요인이지만, 여전히 낮은 수준이며 과거와 달리 해고가 아니라 경제활동 참여자 수가 증가하면서 나타난다는 점에서 차이를 보이고 있다. 한편 8월 15일 발표한 미국 7월 소매 판매는 전월보다 1%, 전년 동월 대비 2.7% 증가해 지난해 1월 이후 상승폭이 가장 높았다. 경기침체보다는 경기 연착륙 기대감이 커지고 있다. 따라서 9월 초에 발표하는 고용지표와 소비 동향, 물가, 기업 실적 등을 종합적으로 고려해야 할 것이다.

7월 실업률 상승을 계기로 미국 경기침체 논쟁이 심화했다. 다만 노동시장에 대한 평가와 전망은 다양한 지표를 종합적으로 고려해야 한다. 그리고 다른 경제 지표를 감안하면 미국은 9월 연방공개시장위원회(FOMC)에서 빅컷보다는 숏컷(기준금리 0.25% 인하)을 단행할 가능성이 높아졌다.

경기둔화 우려가 완화할 때까지 연준의 금리인하 기대감은 이어지고 한은의 금리인하 기대감도 높아질 것이다. KB증권은 한은의 금리인하 시점을 오는 11월로 전망하지만, 연준이 빠르게, 큰 폭으로 인하한다면 금리인하 시점이 앞당겨 질 수 있다고 판단한다.

하지만 금리인하가 빨라질 수 있다는 점을 가정하더라도 지난 8월 초 국고채 3년물이 2.81%까지 하락한 점은 분명히 과도하다고 본다. 국고채 3년 하단을 2.75%로 판단하며 장기적 관점에서 금리 하락 시 비중 축소의 기회로 활용해야 한다.

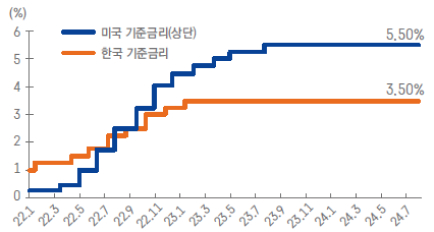

미국과 한국 기준금리 추이

자료: Bloomberg, KB증권

미국 실업률 3개월 이동평균 추이

단위:% / 자료: 미국 노동통계국, KB증권

이 콘텐츠의 원문은 GOLD&WISE에서 제공했습니다.

※ 위 내용은 필자의 개인적인 의견으로 소속 회사(KB증권)의 공식적인 의견과 다를 수 있음을 알려드립니다.

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)