연초부터 국민연금 개혁에 대한 이야기가 뜨겁게 달아 오르고 있다. 2023년 1월 27일 국민연금의 5차 재정추계 결과가 발표되었는데, 국민연금의 적립금 규모가 2040년 정점을 찍고 급감해 2055년 바닥이 날 것으로 추정했다.

이에 정부는 오는 10월 말까지 국민연금 운영개선안을 마련하기로 했지만 사회적 논란은 한동안 지속될 것으로 보인다.

여하튼 국민의 기초생활 보장제도로서 국민연금이 기능을 제대로 하지 못하고 있다는 점은 이미 오래전부터 지적되어왔다.

실제로 OECD에 따르면 2020년 기준, 한국의 공적연금은 31.2%로 OECD 회원국 평균 51.8%에 비해 턱없이 낮다. 여기에 높은 고령화 속도와 부동산에 편중된 가계자산 구조마저 감안하면 이에 대한 대책 마련이 시급하다.

물론 정부도 이 문제의 심각성을 인식하고 공적연금의 사각지대 해소, 부동산 연금화제도 강화 등 다양한 대책을 마련하고 있다.

그중 가장 현실적이고 효과적인 대안은 국민의 노후 자립도를 높이는 사적연금 보강이라고 할 수 있다. 그런 측면에서 2023년부터 변화하는 사적연금제도에는 무엇이 있고, 그 효과와 활용 방안을 구체적으로 살펴보는 것은 의미가 크다고 생각한다.

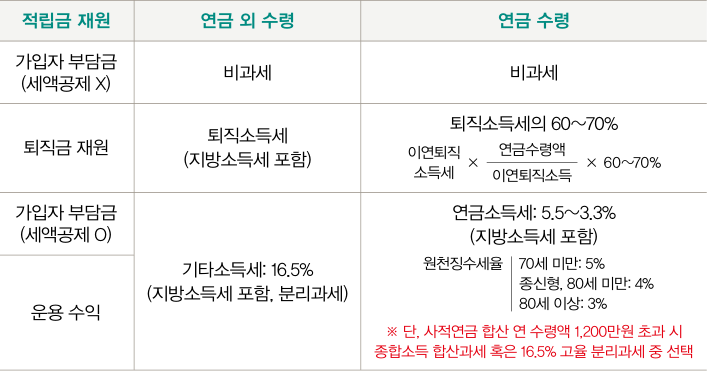

![[표]를 보면 연간 소득에 따른 세액공제율이 16.5%와 13.2% 두 가지로 나뉘는데, 예를 들어 내 노후를 위 해 연간 900만원까지 저축해두면 매년 국세청으로부 터 118만8,000원 혹은 148만5,000원을 돌려받을 수 있 게 된다. 덧붙여 소소하지만 기존에는 세액공제 적용률 16.5%를 적용받는 종합소득금액 기준이 4,000만원 이 하였는데, 이번에 4,500만원 이하로 상향될 예정이다.](https://cdn.kbthink.com/content/dam/kb-financial-group/Bank/GNW/02/004/2023/03/202302271812340/images/002.png)