연금 개시를 하면, 더 이상 상품 운용이 되지 않는다?

정답은 (×)이다. 연금을 개시하면 그간 운용해 자산이 운용되지 않는다고 아는 경우가 많다. 연금 개시를 하더라도 본인이 운용하는 상품은 그대로 유지된다. 연금으로 지급되는 금액만 인출되고 나머지 잔액은 동일하게 운용된다. 따라서 연금 개시 이후에도 운용 상품의 수익률을 잘 관리하면 연금자산을 늘릴 수 있다.

퇴직금 중 일부를 사용해야 한다면, 개인형IRP가 아닌 입출금 계좌로 퇴직금을 받아야 한다?

정답은 (△)이다. 김국민 씨 사례는 아니지만, 퇴직금 수령 시 금액의 전부 또는 일부 자금을 사용해야 한다면, 입출금 계좌로 퇴직금을 수령해야 한다고 알고 있는 사람이 많다. 이 경우는 가입자의 연령에 따라 선택할 수 있다.

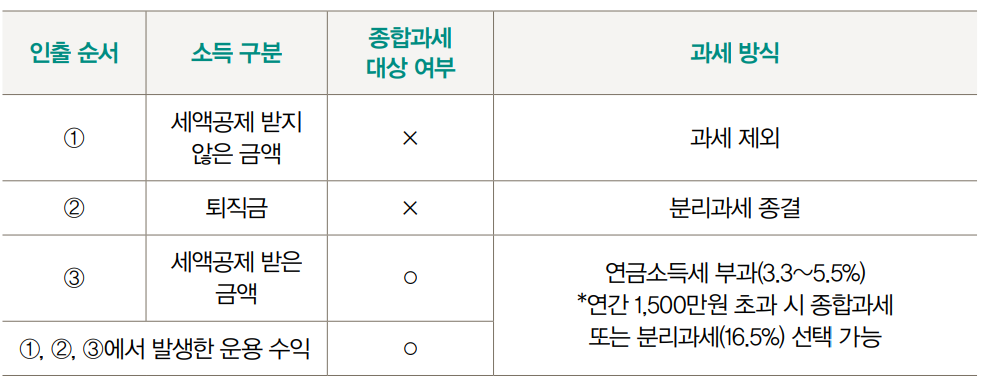

먼저, 가입자의 나이가 55세 이상이면 퇴직금을 입출금 계좌와 개인형 IRP 중 선택해서 받을 수 있지만, 개인형IRP로 퇴직금을 수령한 다음 필요한 금액을 자유인출 방식의 연금으로 인출하는 것이 좋다. 연금 수령 한도 이내로 인출한 금액은 이연된 퇴직소득세의 70%만 부담하기 때문에 입출금 계좌를 이용하는 것보다 세금을 아낄 수 있다.

가입자 나이가 55세 미만이라면, 퇴직금을 개인형IRP로 받는 것이 의무화되어 있다. 그런데 개인형IRP를 통해 받은 퇴직금은 가입자 나이로 인해(55세 미만) 연금 수령이 불가능하기 때문에 일부 또는 전액이필요할 때는 계좌를 해지할 수밖에 없다. 이때, 퇴직금을 기존 개인형 IRP로 받아서 해지하면, 그동안 납입한 개인 부담금까지 해지 처리되어 세액공제 받은 원금과 운용 수익까지 세금(기타소득세 16.5%, 지방소득세 포함)으로 내야 하기 때문에 각별히 주의해야 한다. 따라서 기존 개인형IRP에 개인 부담금이 있다면, 신규 계좌를 개설한 후 퇴직금을 받고 해지하는 것이 유리하다.

지금까지 많은 고객이 혼동하는 연금 관련 문의 사항을 정리해보았다. 연금을 정확히 이해하고 잘 활용한다면 더욱 풍성한 노후 생활을 준비할 수 있다는 점을 기억하자.