○ Z세대는 현재 12~27세로 구성되는데 본 보고서는 미국을 중심으로 독립적인 경제활동을 시작하는 ‘전기 Z세대(23~27세)’와 아직 독립적인 경제활동을 시작하기 전인 ‘후기 Z세대(18~22세)’로 구분하여 분석

- 18세 미만은 미성년자로 단독 금융 거래에 제한이 많아 분석에서 제외

작게

보통

크게

○ Z세대는 현재 12~27세로 구성되는데 본 보고서는 미국을 중심으로 독립적인 경제활동을 시작하는 ‘전기 Z세대(23~27세)’와 아직 독립적인 경제활동을 시작하기 전인 ‘후기 Z세대(18~22세)’로 구분하여 분석

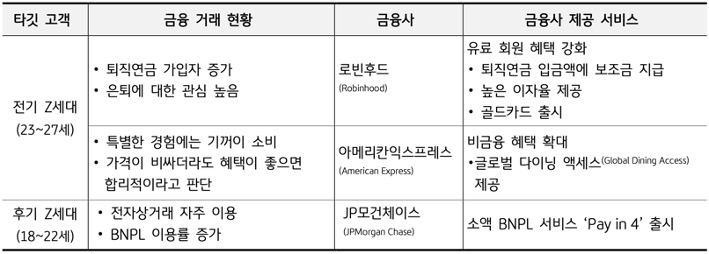

[표 1] Z세대 타깃 글로벌 금융사의 최근 서비스

자료: 연구자 작성

○ [전기 Z세대] 2020년 주식·코인 붐 당시 10대 후반에서 20대 초반이었던 이들은 주식 및 가상자산 시장에 대거 참여하였으나 비트코인 가격 폭락, 고물가 등을 경험하며 장기적인 은퇴 계획에도 관심을 갖기 시작

○ [후기 Z세대] 상대적으로 소득이 적고 신용한도가 낮은 후기 Z세대는 모바일커머스 결제에 익숙하고, 이들에게 무이자 할부 서비스를 제공하는 ‘BNPL(Buy Now Pay Later, 선구매 후지급)⁷ ’을 합리적인 결제 수단으로 인식

⁷

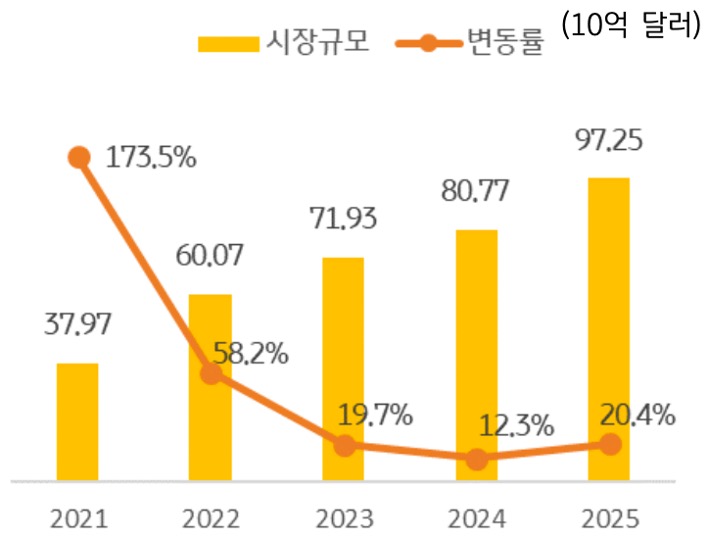

[그림 1] 미국 BNPL 시장 규모(2021-2025년)

자료: 인사이더 인텔리전스(Insider Intelligence), 이마케터(eMarketer) (2023년 7월, 2024-2025년은 추정치)

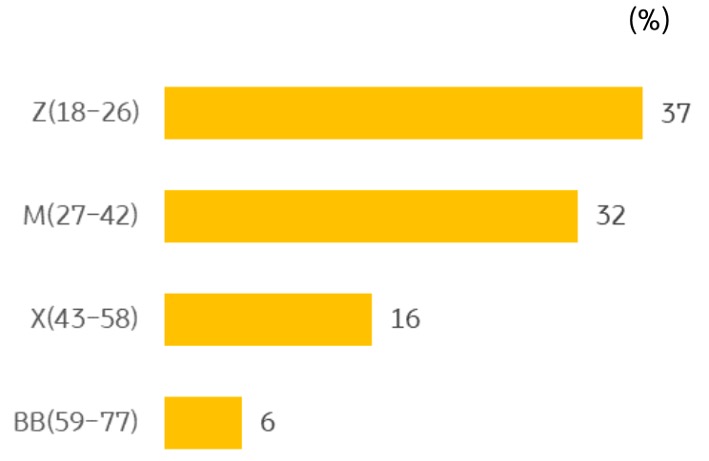

[그림 2] 미국 세대별 BNPL이용 비중(2023년 9월 기준)

자료: Morning Consult as cited in company blog, Sep. 2023 인사이더 인텔리전스, 이마케터 재인용

⁴ 미국 내국세입법(IRC)에 따라 민간 사업장에서 종업원을 대상으로 제공되는 대표적인 DC 형 퇴직연금제도(보험연구원)

⁵ 미국의 IRA 는 한국의 IRP 와 비슷하며 개인이 자발적으로 참여하는 개인형 퇴직연금 계좌로 미국에서 매우 일반적이고, 세제 혜택을 받을 수 있음(보험연구원)

⁶ 납입하는 해 세금 공제 혜택은 없지만 인출 시 원금과 투자 소득 모두 비과세되는 IRA의 일종

⁷ 고객이 구매 대금의 일정액을 지불하거나 신용으로 물품을 구매하면 BNPL 서비스 운영사들이 구매 대금 전액을 가맹점에 지불하고 고객으로부터 매월, 격주, 월별로 해당 금액을 상환받는 구조로 BNPL 서비스 운영사는 고객으로부터 할부 이자를 수취하지 않는 대신 가맹점에 높은 수수료율을 적용함으로써 수익을 창출

⁸ Matt Egan, May 17, 2024, “1 in 7 Gen Z credit card users are maxed out”, CNN5

금융용어사전

금융용어사전

![[미리보기] 지금은 저축하고 나중에 결제하세요! SNPL](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)