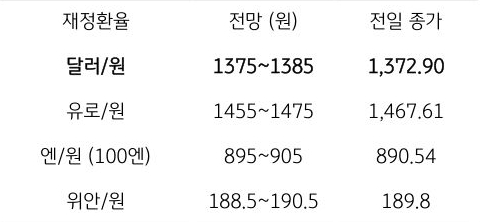

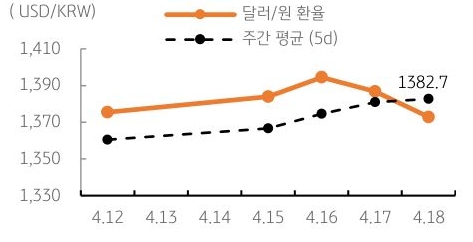

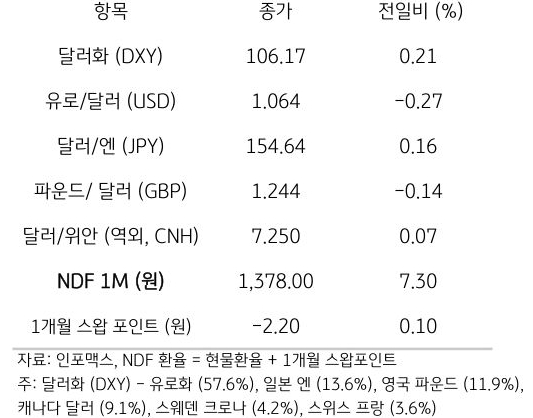

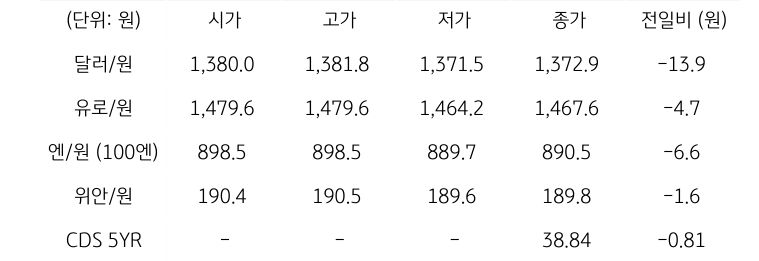

전일 달러/원 환율은 한미일 외환당국의 공동 구두 개입에 상단이 1,381.8원으로 제한된 가운데, 미국 장단기 국채금리 하락에 따른 달러 약세, 위험선호심리 회복에 따른 증시 호조 및 중국 위안화 강세 영향에 13.9원 하락한 1,372.9원에 마감함. NDF 역외 환율은 미국의 주간 신규 실업수당 청구건수가 예상을 하회하고, 매파적 연준에 따른 강달러에 전일 종가 대비 7.3원 상승한 1,378.0원에 최종 호가됨

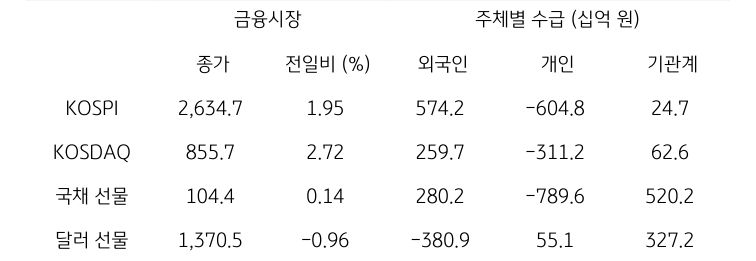

금일 달러/원 환율은 연내 추가 금리인상도 가능하다는 연준 인사의 매파적 발언과 이에 따른 미국 장단기 국채금리 반등 및 달러 강세 전환, 뉴욕증시의 연이은 조정 등 위험회피심리, 전일 급락에 따른 되돌림 등을 감안해 상방이 우세한 흐름을 보일 것으로 예상됨. 하지만 한미일 외환당국 공동 구두 개입에 따른 경계 심리에 환율 상승 폭도 크지는 않을 것으로 보이며, 중동 지역 불안이 진정되고 국제유가도 소폭 하락했다는 점에서 상단은 1,380원대 중반에서 형성될 것으로 예상됨

![[환율 전망] 우리 원화가 달라졌어요](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)