전일 달러/원 환율은 미국의 5월 ISM 제조업 지수가 시장 예상치를 하회하고 이에 따라 미국 장기금리 하락과 달러도 약세를 보임에 따라 4.4원 하락 출발했으나, 국내 증시 조정과 외국인의 증권 순매도, 중국 위안화 약세에 동조하며 0.1원 하락에 그친 1,376.0원에 마감함

NDF 역외 환율은 미국 4월 구인건수의 예상 하회로 다시 미국 장단기 국채금리가 하락하고 뉴욕증시 반등으로 1.2원 하락한 1,372.5원에 호가됨

금일 달러/원 환율은 연이은 미국 경제지표의 부진과 미국 장단기 국채 금리 하락, 달러화 약세 등에도 역외환율이 좀처럼 하락하지 않았으나, 하방 압력은 지속되고 있어 1,360원대에서 등락할 것으로 예상됨

더욱이 일본 엔화가 전일 154엔대로 하락하고, 중국 위안화도 달러 약세 영향으로 반등함에 따라 한국 원화도 저평가는 완화될 전망. 다만 국내 증시의 조정과 외국인 순매도가 하방 압력을 다소 제약할 전망

[6월 5일] 미국 고용둔화 조짐에 금리 및 역외환율 하락

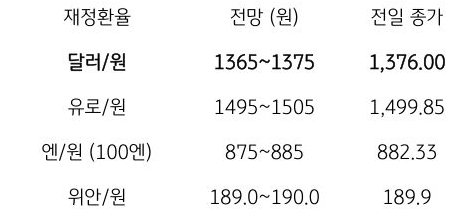

달러/원 환율 1,363~1,374원 전망

24.06.05.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 달러/원 환율, 미국 국채 금리 하락과 엔화 강세에 1,360원대 안착 예상

- 글로벌 동향, 미국 고용 둔화 조짐에 장기금리 하락, 달러화는 소폭 반등

- 마켓 이슈, 미국 고용시장 둔화 조짐에 다시 9월 금리인하 기대 상승

달러/원 환율, 미국 국채 금리 하락과 엔화 강세에 1,360원대 안착 예상

금일 주요 환율 전망

전망: KB국민은행 자본시장영업부

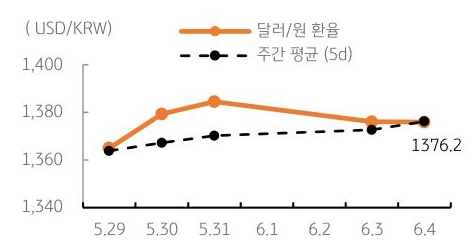

달러/원 환율 주간 추이

자료: 인포맥스

글로벌 동향, 미국 고용 둔화 조짐에 장기금리 하락, 달러화는 소폭 반등

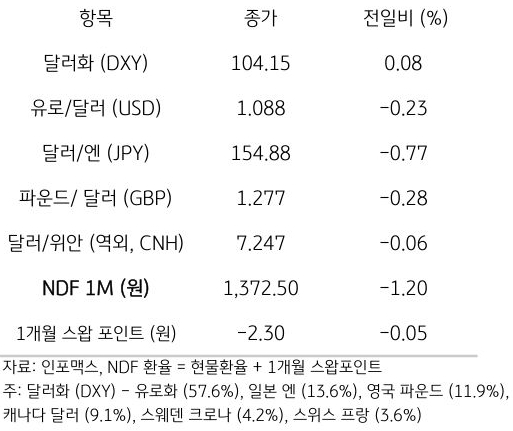

전일 미 달러화는 미국 4월 구인건수의 감소 소식과 장단기 국채 금리 하락에도 유로화의 약세로 0.08% 상승한 104.15pt를 기록함. 시장에서 주목한 4월 JOLTs 구인건수는 805.9만건으로 예상치 835만건을 약 29만건 하회함

반면 4월 제조업 수주와 내구재 주문건수는 전월대비 0.7%, 0.6% 증가하여 예상치에 근접함. 하지만 구인건수의 감소로 민간고용이 부진할 것이라는 전망에 미국 단기 2년과 장기 10년 등 주요 금리는 전 전일에 이어 낙폭이 확대됨. 10년물 금리는 4.3%대 초반까지 하락함

미국 장기금리 하락으로 일본과 금리차가 축소되며 달러/엔 환율은 0.77% 하락함. 반면 유로화는 달러대비 약세를 보였는데 오는 6일 ECB 회의에서 금리인하 기대가 영향을 미친 것으로 판단됨. 뉴욕증시는 초반 조정 후에 소폭 반등하며 마감함

주요 통화 전일 동향

마켓 이슈, 미국 고용시장 둔화 조짐에 다시 9월 금리인하 기대 상승

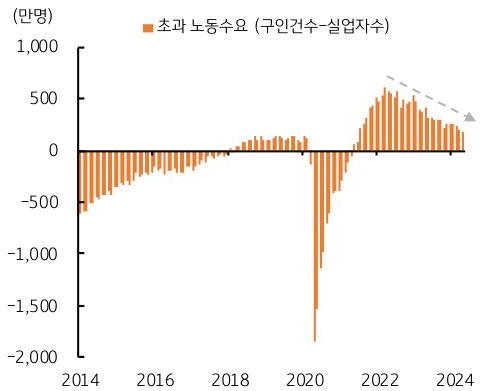

미국 노동부의 JOLTs 구인이직 보고서에서 4월 구인건수가 805.9만건으로 전월보다 30만건 정도 감소함. 지난 2023년 초에는 1천만건을 상회하기도 했으나, 이후 점진적 축소되어 이제 800만건도 하회할 가능성이 높아짐

그 동안 구인건수가 미국 전체 실업자수인 640만명 (2023년에는 560만명까지 낮아짐)을 크게 상회하며 미국 고용 시장의 초과수요 (구인건수-실업자수)가 지속됨. 이러한 초과수요는 신규 고용을 늘리고 임금에 상승 압력으로 작용함. 하지만 2023년 하반기부터 줄곧 구인건수는 줄었고, 이는 미국의 고금리 장기화, 신용 및 경제에 대한 부담으로 작용했기 때문

구인건수의 감소로 오는 7일 발표될 5월 민간고용 역시 전월과 유사하거나 전월치를 하회할 전망. 구인건수 감소 소식으로 연준의 9월 금리인하 확률은 60% 수준까지 높아짐. 금리인하 기대가 반영되며 국채 금리에 하락 영향, 달러화도 약세가 예상됨

미국의 초과 노동수요, 지속적으로 축소

자료: CEIC

한 눈에 보는 환율 동향

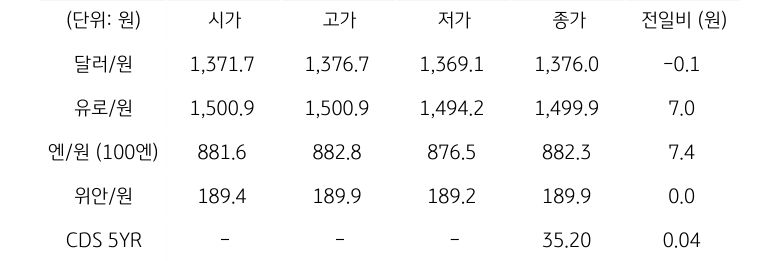

국내 외환 시장 동향

자료: 인포맥스

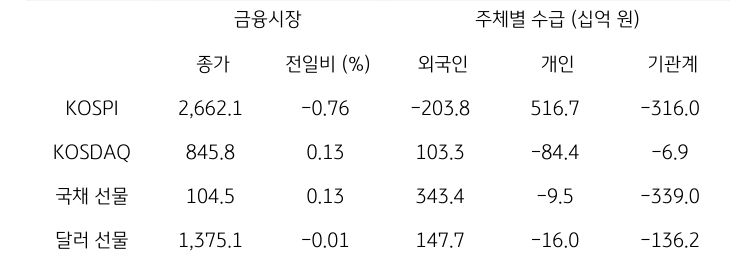

국내 금융시장 및 시장별 수급 동향

자료: 인포맥스

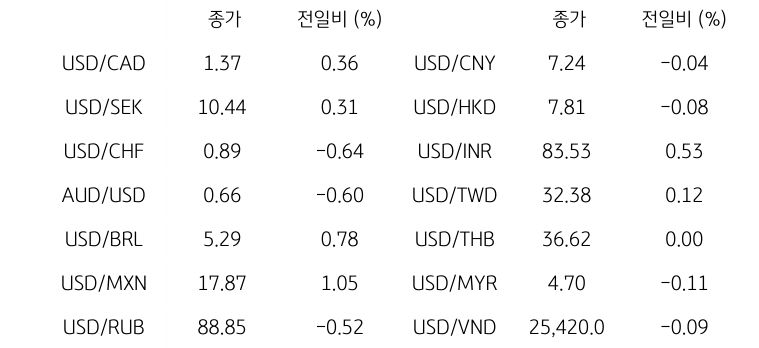

글로벌 주요 통화 동향

자료: 인포맥스

글로벌 금융시장 동향

자료: 인포맥스

한국과 미국 채권 금리 동향

자료: 인포맥스

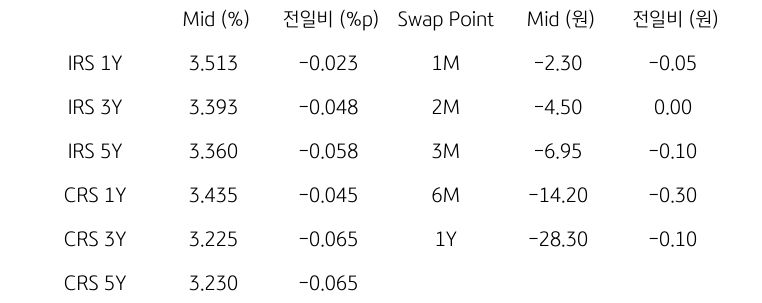

IRS/CRS 및 Swap Point

자료: 인포맥스

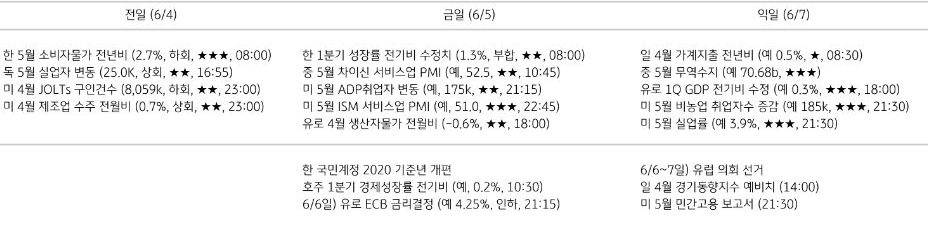

주요 경제지표 일정

자료: 인포맥스, Bloomberg 주: 예 (예상치), 전 (전기차) / ★은 지표 중요도 (개인 의견) / 지표 발표 시간은 한국 시간

본 자료는 경제 및 투자여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석자료로서 오직 정보제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 금융투자상품의 투자권유 또는 투자관련 또는 투자 판단 상담 자료, 고객의 투자 결과에 대한 법적 책임소재와 관련된 증빙 자료로 사용될 수 없으며 최종적 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 과거의 성과가 미래의 투자수익을 보장하지 않으며 본 자료에 서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행직원은 투자권유 또는 투자관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 또한 본 자 료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 서면 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

![[환율 전망] 당국의 고환율 참교육](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 미 고용 둔화와 엔화 강세에 환율 큰 폭 하락](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)

목차