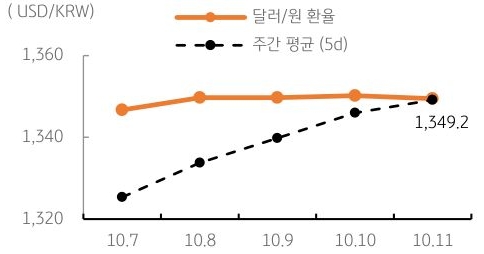

11일 달러/원 환율은 시장 예상을 상회한 미국 소비자물가 여파에 1,350원대에서 개장함. 이후 한국은행 금통위 경계에 혼조세를 보였으나, 한은의 '매파적 인하'를 소화하며 1,345원까지 하락함. 하지만 국내증시에서의 외국인 순매도세 및 엔화 약세에 연동되며 낙폭이 축소, 전일 종가 대비 0.7원 하락한 1,349.5원에 마감함

야간 장에서는 미 달러 강세 영향에 소폭 상승하며 1,351.3원에 마감함. 역외 NDF 환율은 전일 종가 대비 0.25원 상승한 1,347.40원에 최종 호가됨

금일 달러/원 환율은 글로벌 강 달러 및 중국 위안화 약세 압력에 동조한 원화에 하방이 경직된 흐름이 예상됨. 미국 9월 생산자물가 둔화에도 불구하고 상승한 미 장기금리가 달러 가치를 지지하고 있음

또한 주말간 발표된 중국 경기부양책 실망감에 위안화는 약세 압력, 한국 원화에도 약세 요인임. 다만 글로벌 증시 호조 등 위험자산 선호심리는 원화에 긍정적, 상단도 높진 않을 전망임

[환율 전망] 중국 부양책 실망에 위안화 약세, 원화도 동조

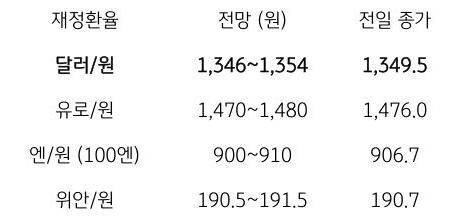

2024.10.14 달러/원 환율 1,346~1,354원 전망

24.10.14.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 달러/원 환율, 글로벌 강 달러 및 중국 위안화 약세 압력에 하방 경직

- 글로벌 동향, 미 PPI 등 경제지표 부진에도 미 장기금리가 달러 가치 지지

- 마켓 이슈, 중국 부양책 실망감, 취약한 펀더멘털이 투자심리 개선 제약

달러/원 환율, 글로벌 강 달러 및 중국 위안화 약세 압력에 하방 경직

금일 주요 환율 전망

전망: KB국민은행 자본시장사업그룹 자본시장영업부

달러/원 환율 주간 추이

자료: 인포맥스

글로벌 동향, 미 PPI 등 경제지표 부진에도 미 장기금리가 달러 가치 지지

11일 미 달러화는 예상을 밑돈 미국 경제지표 결과에도 불구하고, 엔화 약세 및 미 장기금리 상승으로 인해 강보합으로 마감함. 주요 6개국 통화로 구성된 달러 지수는 0.03% 소폭 상승한 102.91pt를 기록함. 반면 달러/엔 환율은 0.38% 상승한 149.13엔을 기록, 달러 가치를 밀어 올림

금요일에 발표된 미국 9월 생산자물가지수 (PPI)는 전월비 보합 (0.0% 상승)으로 예상치 (0.1% 상승)를 하회, 근원 PPI은 0.1% 상승에 그치며 역시 예상치 (0.2% 상승)를 하회함. 10월 미시간대 소비자심리지수는 68.9를 기록하며 예상치 (70.9) 및 전월치 (70.1)를 모두 하회함

지표가 전반적으로 부진했음에도 불구하고 미 국채금리는 장단기물이 서로 다른 모습을 보임. 2년물은 0.1bp 하락했지만 10년물은 3.8bp 상승함. 뉴욕증시는 인플레 압력 약화로 인한 위험선호에 3대 지수 모두 상승, 다우존스 및 S&P500 지수는 사상 최고치로 마감함

주요 통화 전일 동향

마켓 이슈, 중국 부양책 실망감, 취약한 펀더멘털이 투자심리 개선 제약

중국 정책 당국의 연이은 경기부양책 발표에도 불구하고 중국 시장에 대한 투자심리 개선은 다소 주춤하는 모습임. 지난 9월 24일 인민은행 (PBOC)의 지준율 인하 등 대규모 유동성 공급 대책은 상해 및 홍콩 증시의 급등와 위안화 강세에 기여함

하지만 국경절 이후 발표된 부양책 (8일 국가발전개혁위원회, 12일 재정부)은 시장 기대에 다소 못미친 것으로 평가되며 투심 개선이 제약되고 있음. 이에 지난 주 상해종합 및 홍콩항셍 지수는 고점 대비 각각 12.4%, 8.5% 급락했고, 역외 위안화 환율 (CNH)은 7.08위안으로 반등함

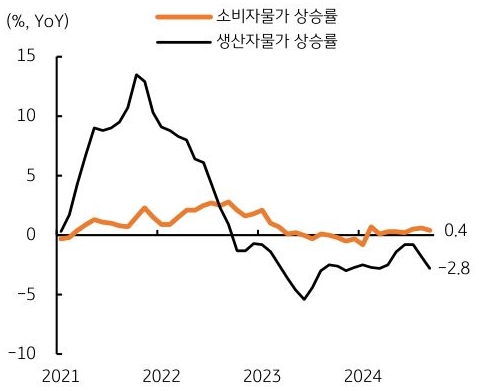

부양책 실망과 더불어 전반적으로 부진한 경제 여건도 투심을 제약하고 있음. 13일 발표된 9월 소비자물가 및 생산자물가는 전년비 각각 소폭 상승 (+0.4%), 하락 (-2.8%)하며 디플레이션 리스크가 지속되고 있음. 중국의 취약한 펀더멘털 및 위안화 약세 압력은 한국 원화의 약세를 유발할 수 있는 부정적 요소임

중국의 디플레 리스크, 취약한 펀더멘털을 반영

자료: CEIC

한 눈에 보는 환율 동향

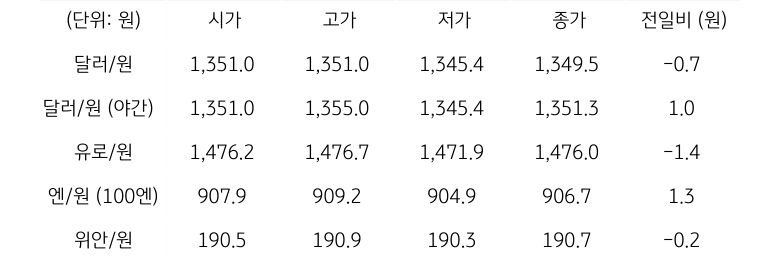

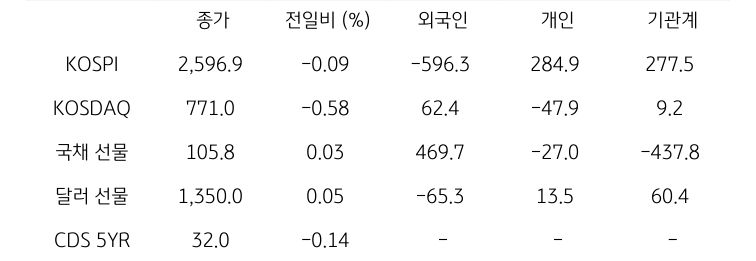

국내 외환 시장 동향

자료: 인포맥스

국내 금융시장 및 시장별 수급 동향

자료: 인포맥스

글로벌 주요 통화 동향

자료: 인포맥스

글로벌 증시, 채권금리, 원자재 시장 동향

자료: 인포맥스

한국 및 미국 채권 금리 동향

자료: 인포맥스

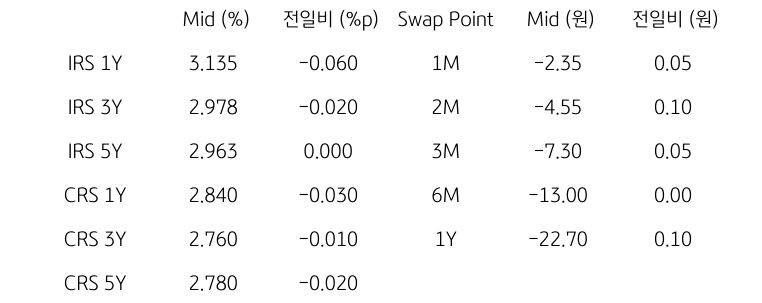

IRS/CRS 및 Swap Point

자료: 인포맥스

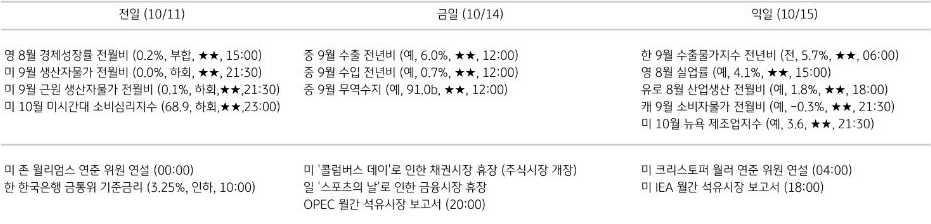

주요 경제지표 일정

자료: 인포맥스, Bloomberg 주: 예 (예상치), 전 (전기차) / ★은 지표 중요도 (개인 의견) / 지표 발표 시간은 한국 시간

본 자료는 경제 및 투자여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석자료로서 오직 정보제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 금융투자상품의 투자권유 또는 투자관련 또는 투자 판단 상담 자료, 고객의 투자 결과에 대한 법적 책임소재와 관련된 증빙 자료로 사용될 수 없으며 최종적 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 과거의 성과가 미래의 투자수익을 보장하지 않으며 본 자료에 서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행직원은 투자권유 또는 투자관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 또한 본 자 료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 서면 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 갑작스런 중동 변수, 고조되는 환시 경계](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 외국인이 쥐고 흔드는 원화, 당국도 대응 고심](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)

목차