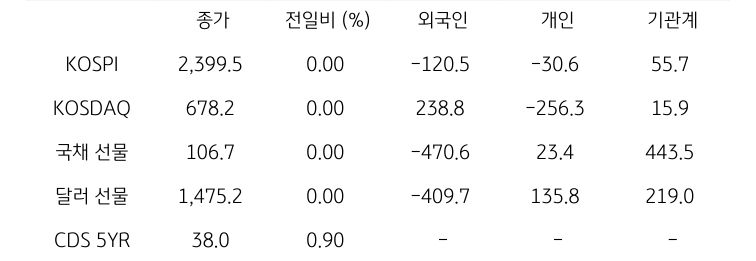

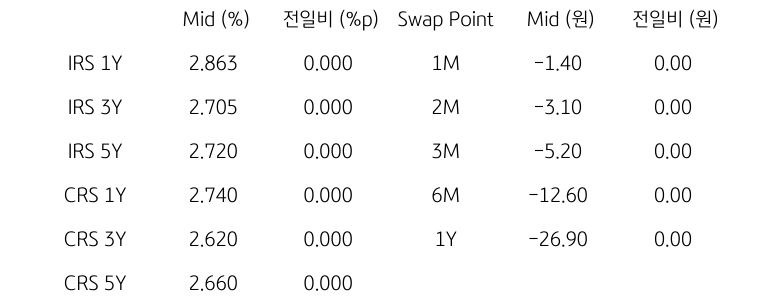

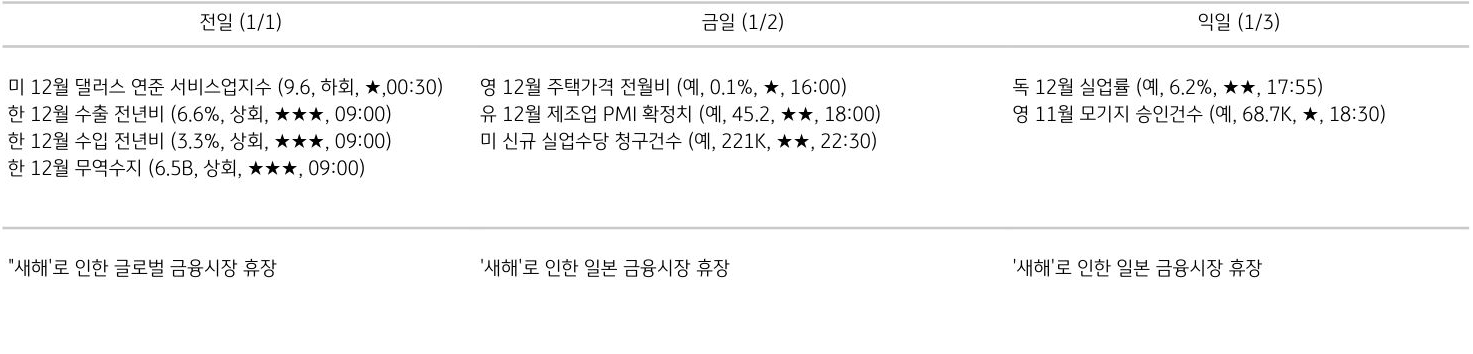

달러/원 환율, 정치 불안 지속 및 글로벌 달러 강세 분위기에 상방 우위

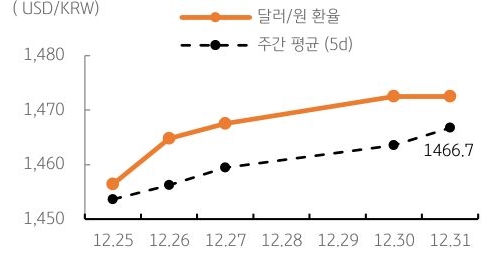

2024년 12월 31일 달러/원 환율은 연말 서울 외환시장 휴장인 관계로 거래 제한. 하지만 역외 거래에서는 미 달러화 강세 흐름이 이어지며 1,470원대에서 등락. 한편 연초 발표된 12월 한국 수출 및 무역수지 흑자 규모가 시장 예상을 큰 폭 상회했지만, 원화 강세 전환을 유도하기엔 역부족

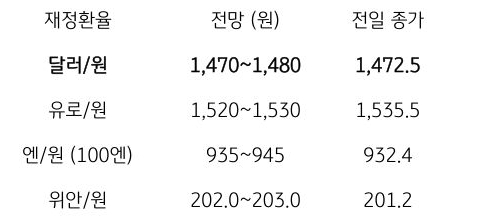

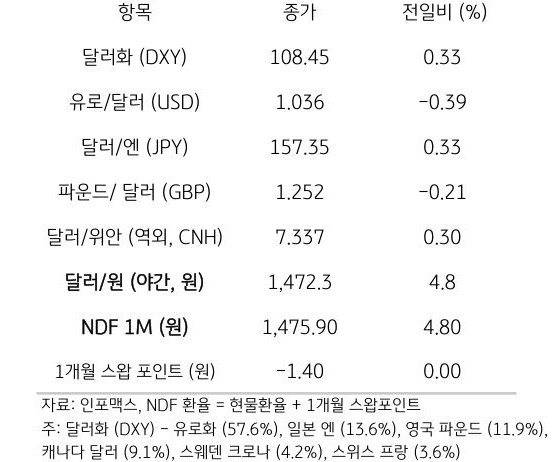

NDF 역외 환율 역시 글로벌 강 달러 분위기에 상방, 전일 종가 대비 4.80원 상승한 1,475.90원에 최종 호가 금일 달러/원 환율은 연휴간 달러 강세 및 역외 거래를 감안해 1,470원 부근에서 출발 예상

대통령 권한대행의 헌재 심판관 임명에 따른 탄핵 불확실성 완화에도 불구, 국무위원 갈등 등 정치 불안 지속은 원화에 부정적. 또한 연준 금리인하 속도조절 및 연초 트럼프 2기 행정부 출범에 따른 정책 리스크가 달러 강세를 지지한다는 점에서 달러/원은 상방 압력 받을 전망. 다만 레벨 부담으로 인한 달러 매도 유인과 당국 개입 경계에 금일 상단은 1,480원으로 예상

![[환율 전망] 아직은 검증 덜 된 미국 예외주의](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 앞서간 인상 베팅, 과도한 달러 랠리](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 인하 기대 깨끗이 지워버린 워시](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)