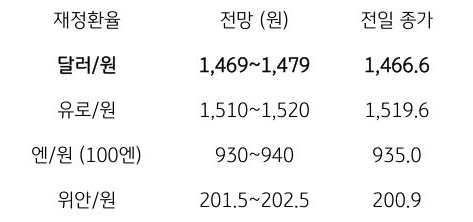

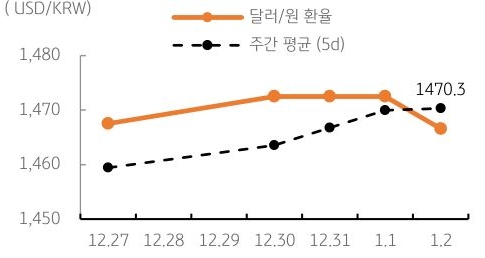

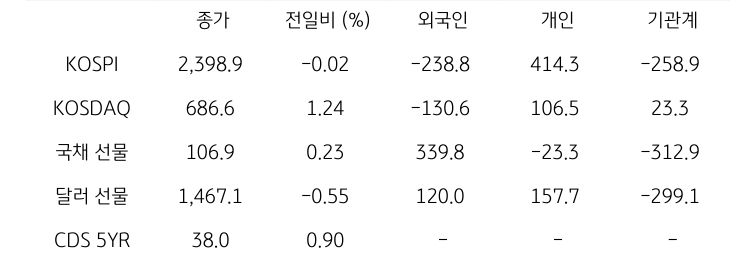

달러/원 환율, 글로벌 강 달러 및 투심 위축에 1,470원대 재진입 시도

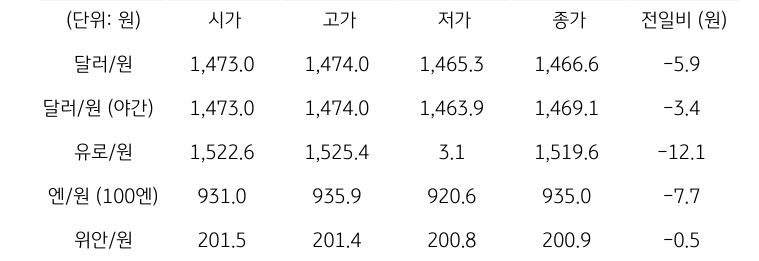

전일 달러/원 환율은 연휴 간 달러 강세 영향에 2024년 말 종가보다 높은 1,473원에 출발. 하지만 레벨 부담에 따른 달러 매도 및 국민연금 환 헤지에 대한 경계 심리에 하락 전환

더불어 일본 엔화 및 중국 위안화 강세에 원화도 동조하며 1,470원 하회, 전일 종가 대비 5.9원 하락한 1,466.6원에 정규장 마감. 야간장에서는 달러 초강세 영향에 재차 반등하며 1,469.1원에 마감. NDF 역외 환율은 전일 종가 대비 2.90원 상승한 1,468.00원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세 영향에 전날 정규장 종가(1,466.6원)보다 높은 레벨에서 출발 예상. 유로화 약세 및 미국 지표 호조에 달러 지수가 109pt대 진입. 글로벌 강 달러라는 점에서 달러/원도 상승 압력 받을 전망

또한 새해 첫날 뉴욕증시 부진 등 투자심리 위축도 원화 자산에는 부정적. 다만 국민연금 환 헤지 물량 출회 경계는 상방 억제 요소. 금일 상단은 1,470원대 후반으로 예상

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 아직은 검증 덜 된 미국 예외주의](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)