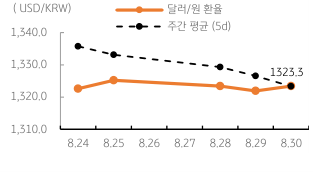

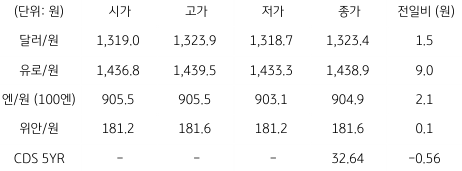

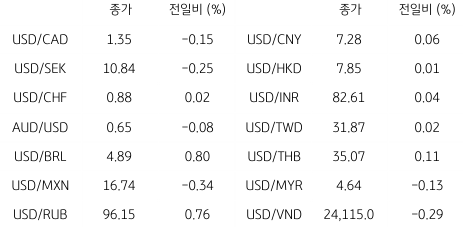

전일 달러/원 환율은 뉴욕증시 상승과 미국채 금리 하락, 달러 약세 등에 하락 출발했으나, 중국 역외 위안화가 다시 약세를 보이고 환율도 1,320원에서 강한 저항을 보임에 따라 종가는 1.50원 상승한 1,323.4원에 마감함

NDF 역외환율은 미국 주요 경제지표 둔화로 국채 금리가 하락하고 달러도 약세를 보였지만 중국 역외 위안화, 일본 엔화 약세 등에 0.40원 하락에 그친 1,320.8원에 호가됨

금일 달러/원 환율은 달러화의 약세에도 역외환율 조정폭이 크지 않아 전일과 유사한 1,320원 전후에서 등락할 것으로 예상됨. 전일 확인된 미국 고용과 성장률 둔화로 달러는 약세를 보였지만, 중국 역외 위안 등 아시아 통화가 전반적으로 약세를 보임

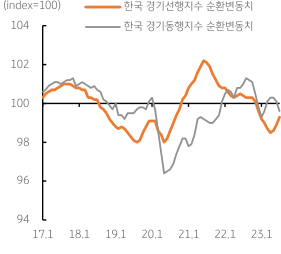

오전에 발표된 한국 7월 산업활동은 소비, 생산, 투자 등이 전반적으로 부진했음. 시장의 위험회피심리 완화에도 펀더멘털(기초체력) 약화, 아시아 통화 약세 등이 원화에 부담됨