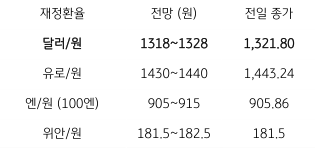

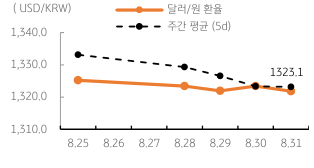

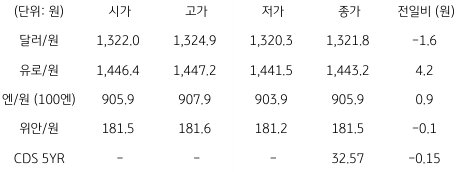

전일 달러/원 환율은 역외환율을 반영하여 소폭 상승 출발한 가운데 중국에서 PMI 제조업 지수 반등과 역외 위안화 강세에도 하방은 제한적, 1,320원에서의 공방과 수입업체의 네고물량, 국내 증시 조정 등으로 종가는 1.6원 하락에 그친 1,321.8원에 마감함

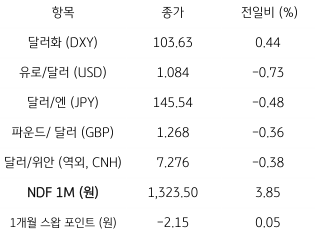

NDF 역외환율은 유로 ECB의 금리동결 전망과 유로화의 약세에 달러가 강세를 보이고 뉴욕증시도 조정을 보임에 따라 3.85원 상승한 1,323.5원에 호가됨

금일 달러/원 환율은 전일 미 달러화의 강세와 역외환율 상승 등으로 1,320원대 초반에서 등락할 전망 미국 고용지표 발표를 앞두고 경계심리도 지속, 다행이 미국 국채 금리가 하락하고 뉴욕증시도 다소 안정을 보임

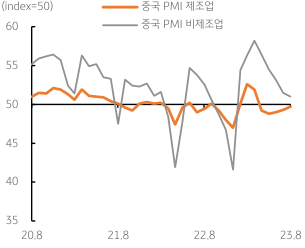

중국에서 경제지표 개선과 중국 정부의 부양 조치 등은 심리에 긍정적 금일 오전 한국 8월 수출입과 무역수지는 다소 부진할 것이나, 중국 경제에 대한 우려가 완화된다는 점에서 환율도 안정을 보일 전망

![[환율 전망] 가상화폐 급락 등 변동성 확대, 환율 추가 상승](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 美·日 '정책 리스크' 주시하는 달러/원](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[6월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)