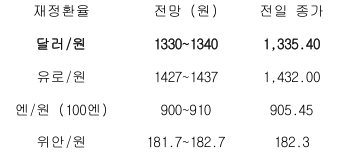

전일 달러/원 환율은 미국 원유재고 감소 등에 국제유가가 추가 상승하고 뉴욕증시 조정 등 위험회피 양상에 개장부터 상승폭 확대, 국내 조선업체의 수주 소식에도 중국 위안화 및 유로화 약세 등에 종가는 4.9원 상승한 1,335.4원에 마감함 NDF 역외 환율은 부진한 유럽의 2분기 발표로 인해 간밤 주요 통화 대비 강세를 보여 전일 종가대비 1.25원 상승한 1,334.6원에 호가됨

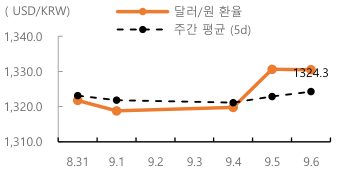

금일 달러/원 환율은 전일 달러 강세와 위험선호 부진, 위안화의 약세 등을 반영하여 1,335원 수준에서 등락할 것으로 예상됨 특히 유로존 2분기 발표와 미국의 비농업 생산성 지표가 비교되며, 상대적으로 양호한 미국 경제 등에 위험회피 및 달러 선호가 강화됨 유로화와 영국파운드화는 3개월만에 최저치를 보여 유가상승에 따른 수입에너지 의존도가 높은 유로존의 경제 침체의 신호가 보임

![[미리보기] 7월 1주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)