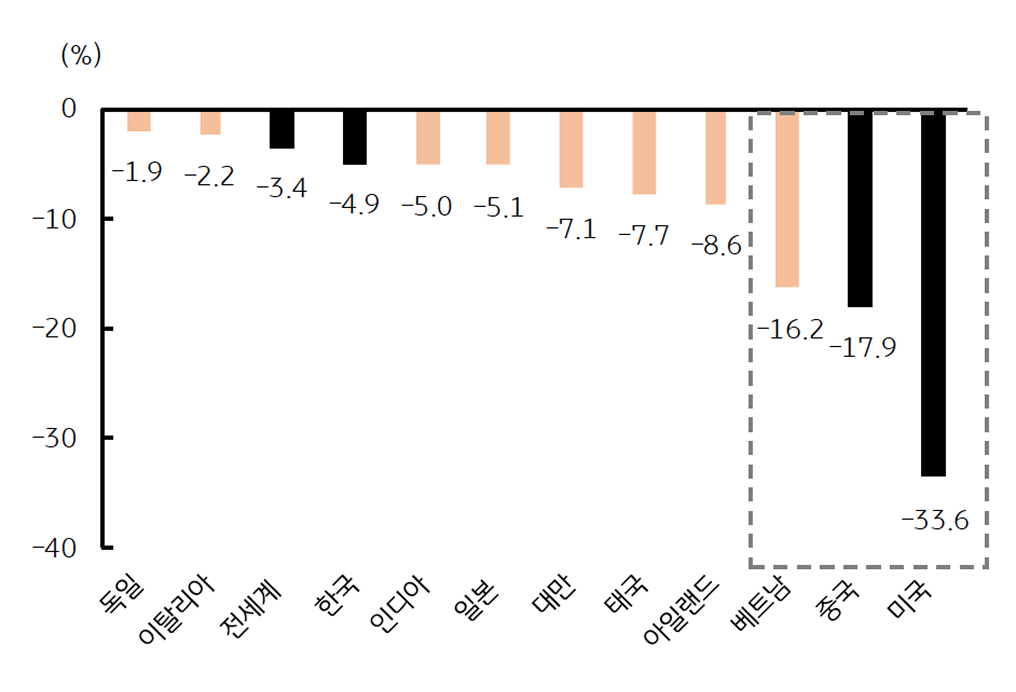

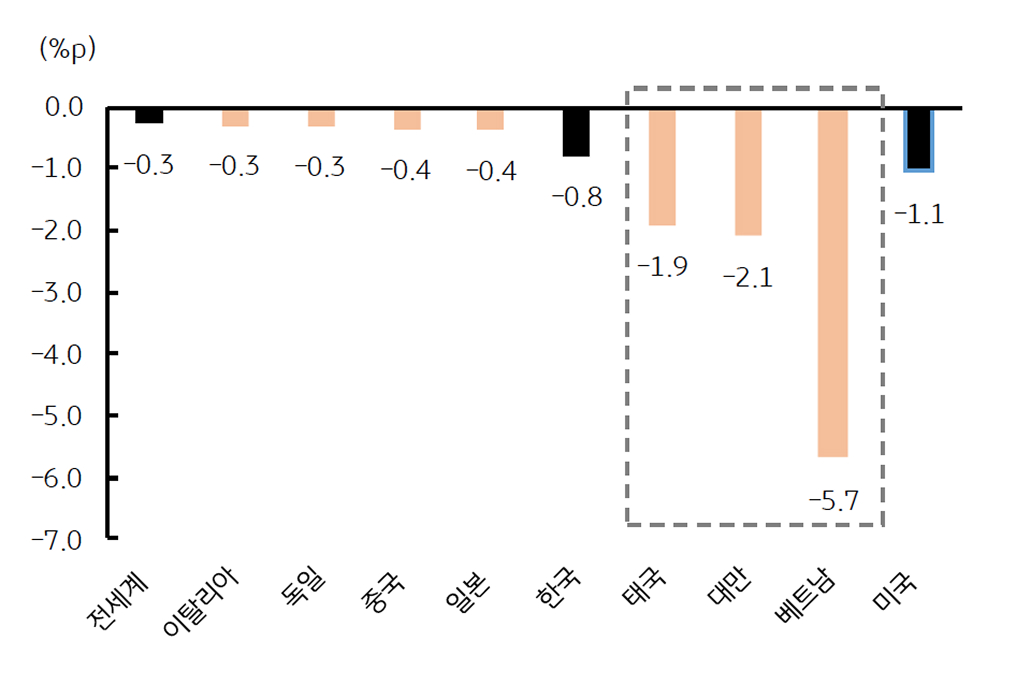

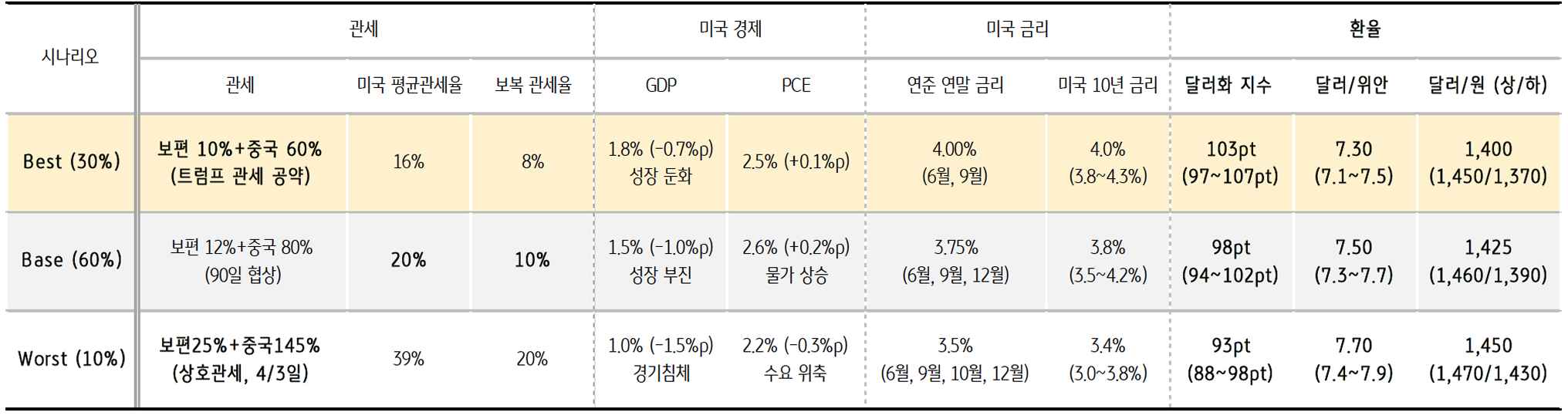

4월 트럼프의 관세 전쟁 시작

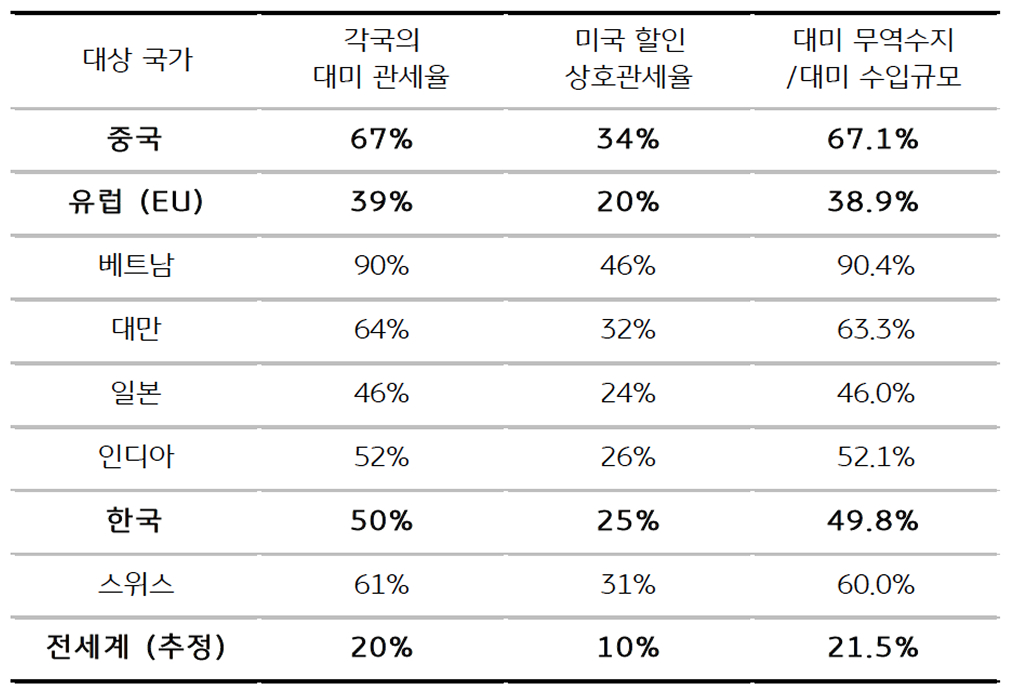

- 4/3일, 예고대로 미국 트럼프 정부는 130개국에 ‘상호관세 (Reciprocal Tariff)’를 발표

* 상호관세율은 최소 10%에서 최대 90%, 관세율 차등 부과는 각국의 대미 수입 규모 대비 대미 무역수지 비율로 환산

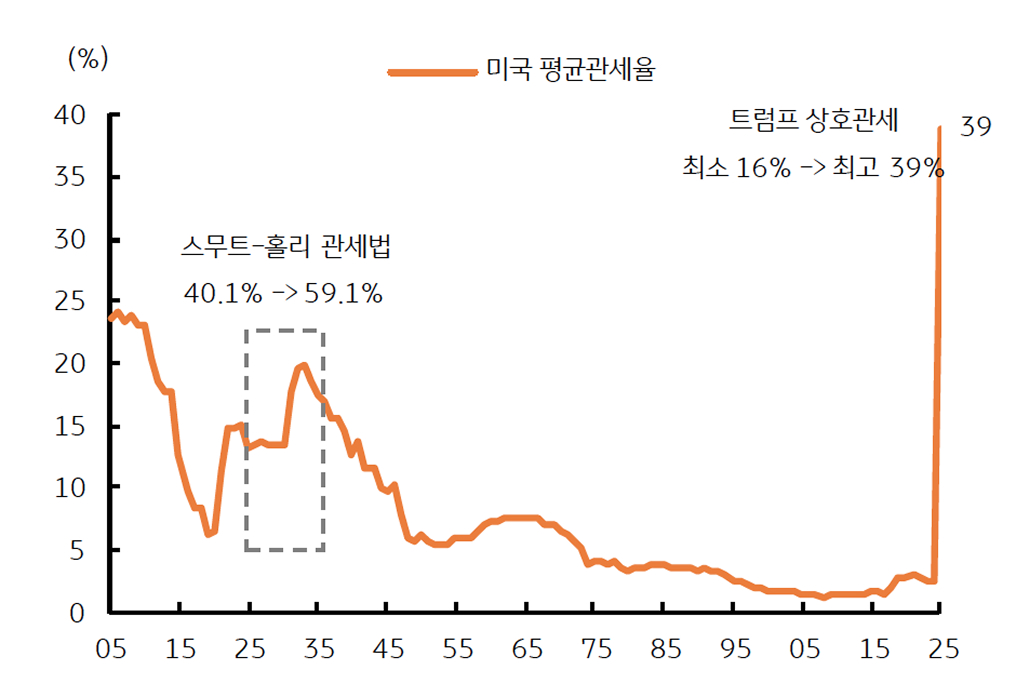

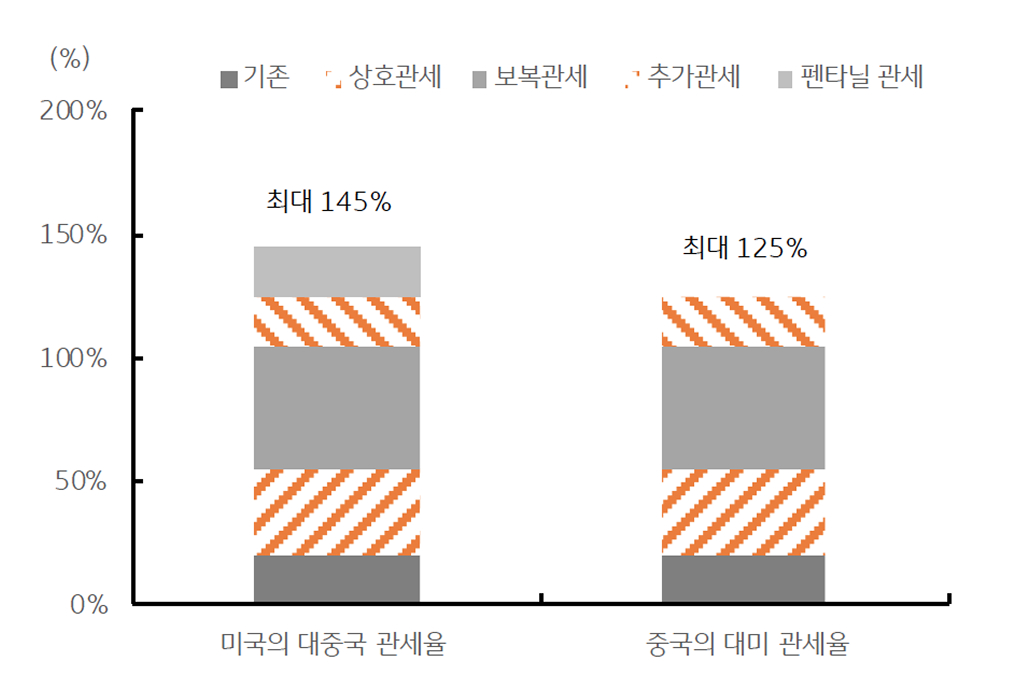

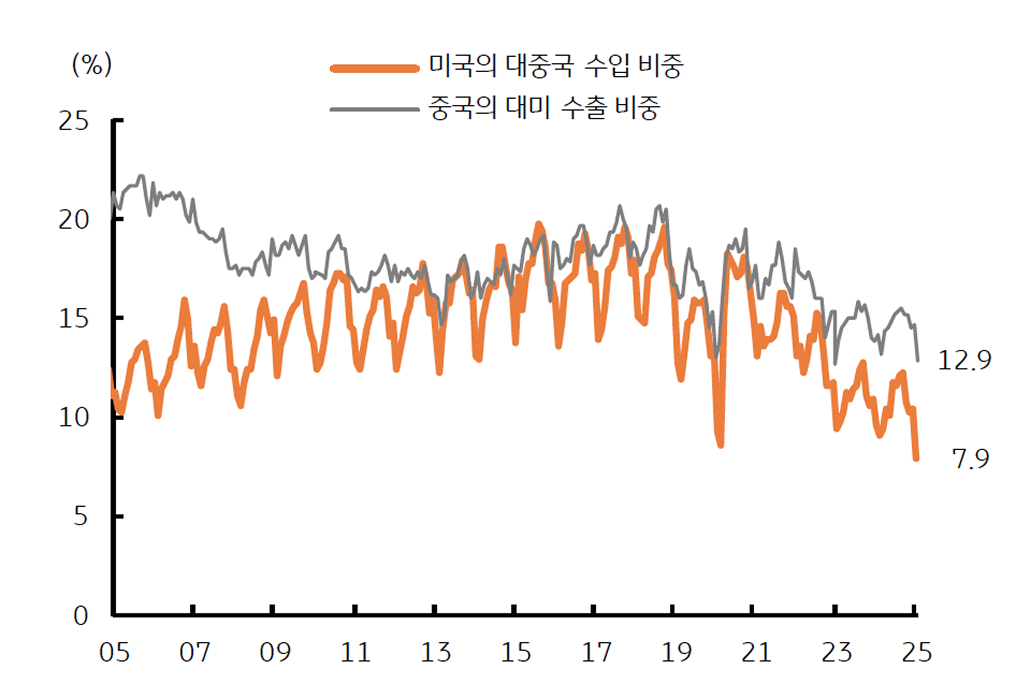

- 상호관세로 인해 미국 평균 관세율은 최대 39% (차등 관세 25%+중국 145%), 다만 4/9일 트럼프 정부는 90일 관세 유예

* 미국의 ‘보편관세 10%+중국 60%’ 관세 부과 시 평균 관세율은 16%, 90일 유예에도 최소 관세율 10%는 각국에 보편 적용

![[4월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[4월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)