- 6월 14~15일 FOMC 회의, 예상대로 기준금리는 동결 (상단 5.25%)

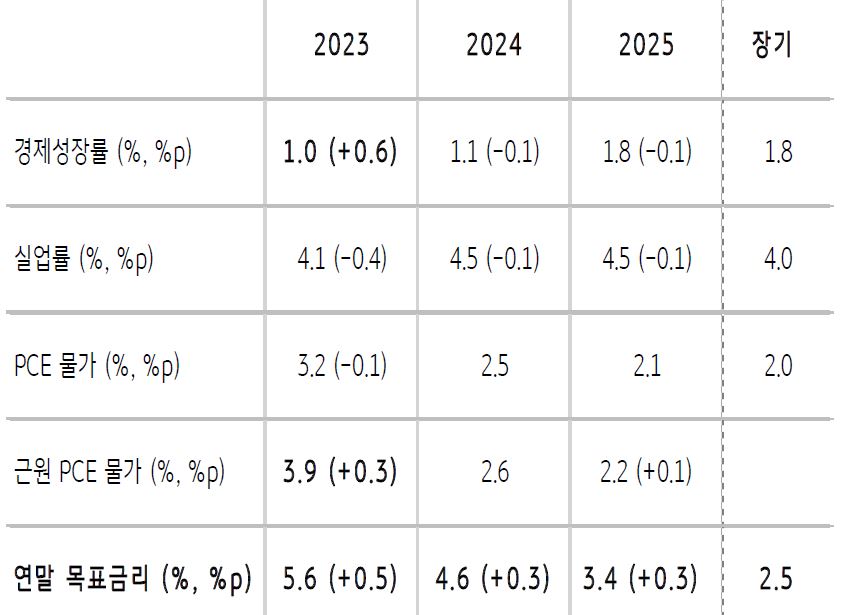

- 하지만 연준 위원의 경제전망 (SEP)은 상향 조정 – 2023년 성장률, 근원 물가상승률, 연말 정책금리 5.6%로 상향

- 2023년 추가 두 차례 금리인상 시사, 2024년에는 100bp 금리인하, 2025년 말 3.4%까지 금리인하 전망

3화. 달러, 미 연준의 피벗 지연에 약세 속도 완만

23.07.25.

읽는시간 0분

작게

보통

크게

6월 FOMC, ‘매파적’ 경제전망(SEP)과 ‘덜 매파적’ 파월 연설

연준 경제전망 (SEP), 지난 3월보다 성장, 물가, 금리 상향 조정

자료: FRB (2023.6.14)

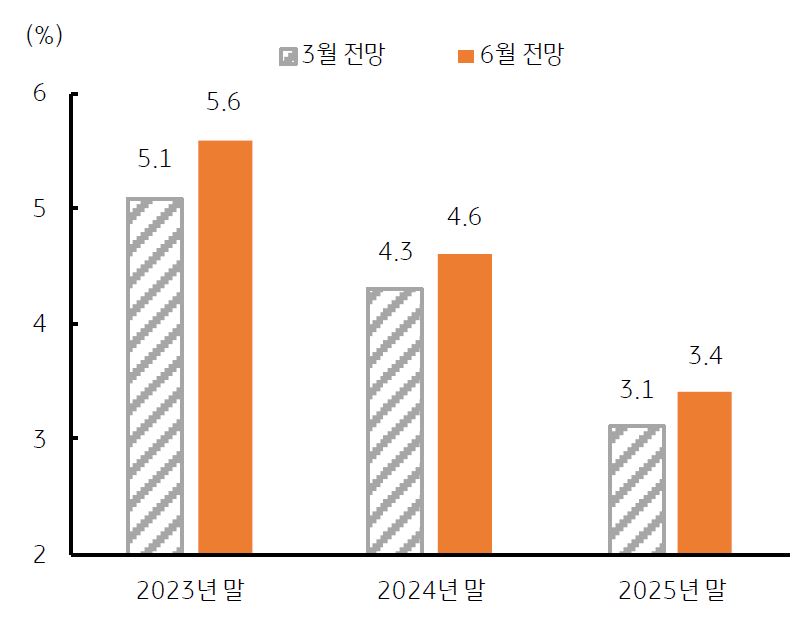

미국 연준 위원들의 연말 목표금리 전망 변화

자료: FRB (2023.6.14)

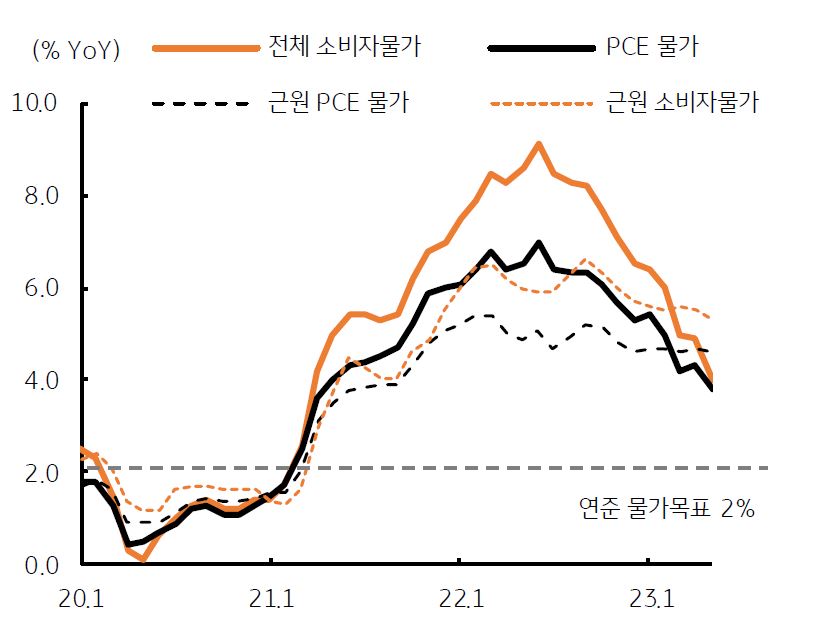

물가, 전체 물가 압력의 둔화에도 고착화된 근원 물가 상승

- 전체 소비자물가는 3%대로 둔화, 에너지 가격 하락 및 전년도 높은 물가에 따른 기저효과 영향

- 식품과 에너지를 제외한 근원 물가는 여전히 4~5%대 지속 – 주거비 상승률과 임금 상승률 등 수요측 요인

- 연준 인사들도 물가 안정을 위한 추가 금리인상에 찬성, 다만 5%대에서 더 높은 금리보다 현재의 고금리 수준을 유지

미국 물가상승률 둔화, 하지만 여전히 연준 물가목표는 상회

자료: Bloomberg

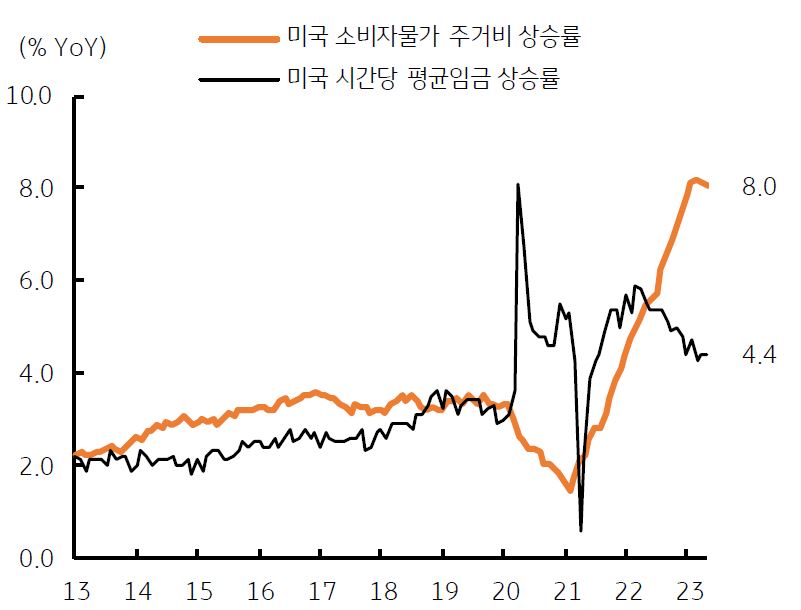

여전히 높은 주거비, 임금 상승률도 4%대에서 고착화

자료: Bloomberg

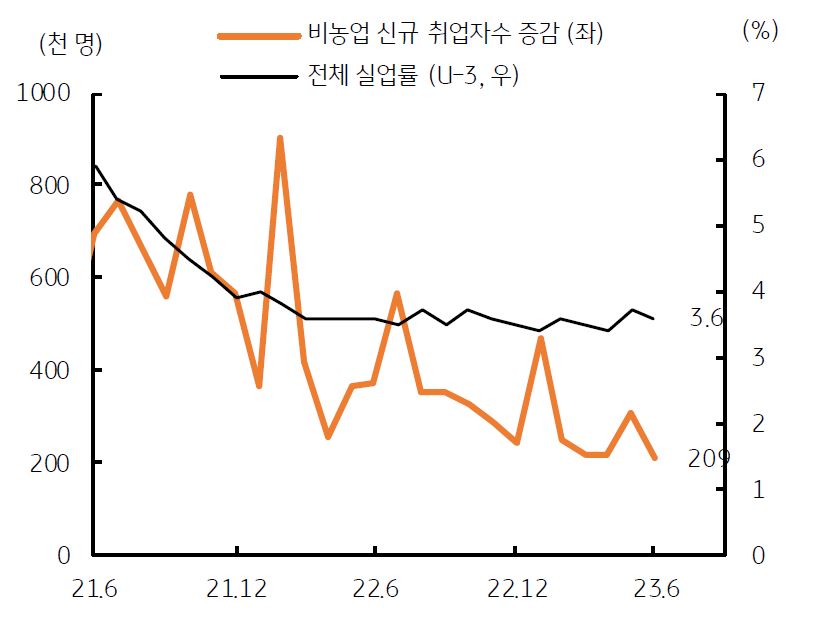

고용, 꾸준한 취업자 증가 및 낮은 실업률 지속에 조정 시점 지연

- 미국 연준의 긴축 지속, 고금리 환경에도 고용지표는 여전히 견조 – 월 평균 신규 취업자수 27만 8천명 증가, 실업률 3.5%

- 경제활동참가율 및 재고용률, 이직률 등 전반적으로 양호, JOLTs 구인건수는 982.4만건으로 실업자 595.7만명을 상회

- 최근에는 건설업 및 전문직 취업 증가 – 고금리에도 고급 인력 수급 어려움. 근로 시간 증가 및 임금 상승압력으로 작용

미국 신규 취업자수 20만명 이상 꾸준히 증가, 낮은 실업률 지속

자료: US BLS, Bloomberg

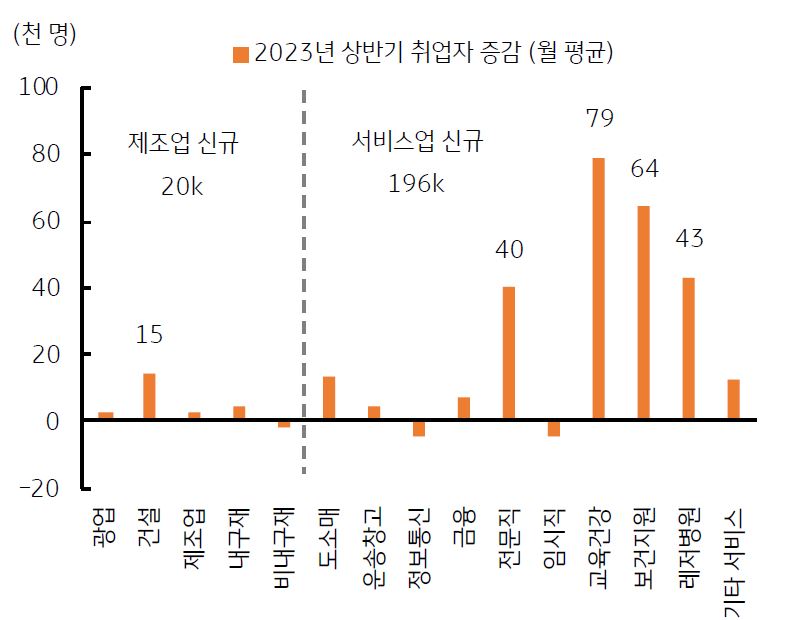

업종별로는 서비스업 고용, 교육건강 및 보건지원 등에서 증가

자료: US BLS, Bloomberg

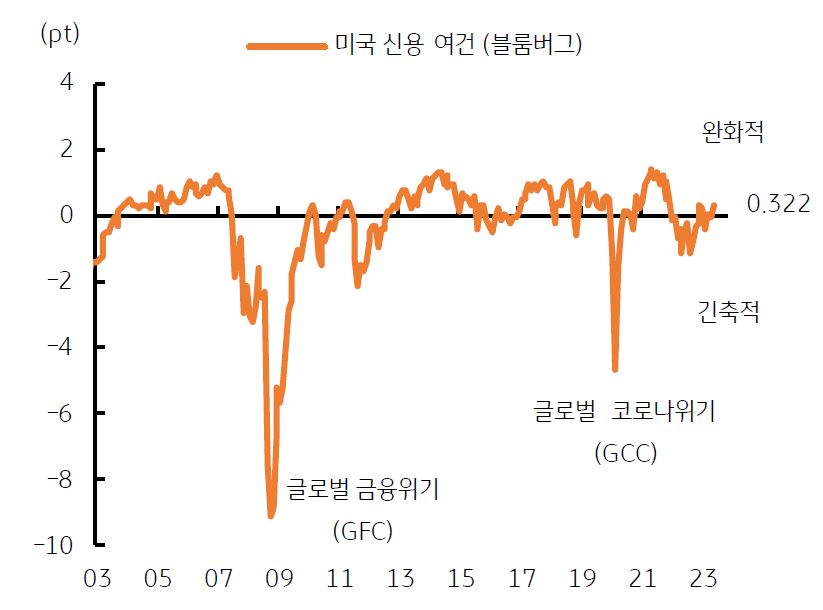

금융, 은행 실패에도 신용 여건은 완화적, 연준의 QT도 재개

- 지난 3월 SVB 파산 등 은행 실패로 위축된 신용시장은 실물경기 회복, 연준의 긴축 속도 조절 등에 ‘완화적’으로 선회

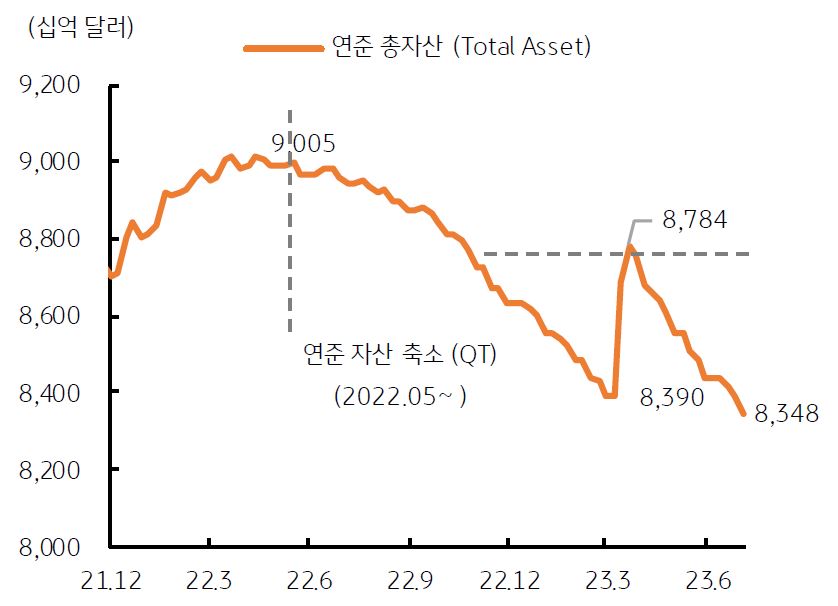

- 연준 총자산도 3월에 단기 급증 (3,940억 달러), 이후 시장 안정으로 자산 축소 (QT) 재개

- 연준의 이중적 조치 – 선별적 유동성 지원으로 금융시장 안정 도모, 반면 물가 안정을 위해 고금리 수준 유지

고금리 및 은행 실패에도 미국의 신용 여건은 다시 ‘완화적’ 선회

자료: Bloomberg

연준 총자산, 3월 자산 증가 후 다시 자산 축소 (QT) 진행

자료: Bloomberg

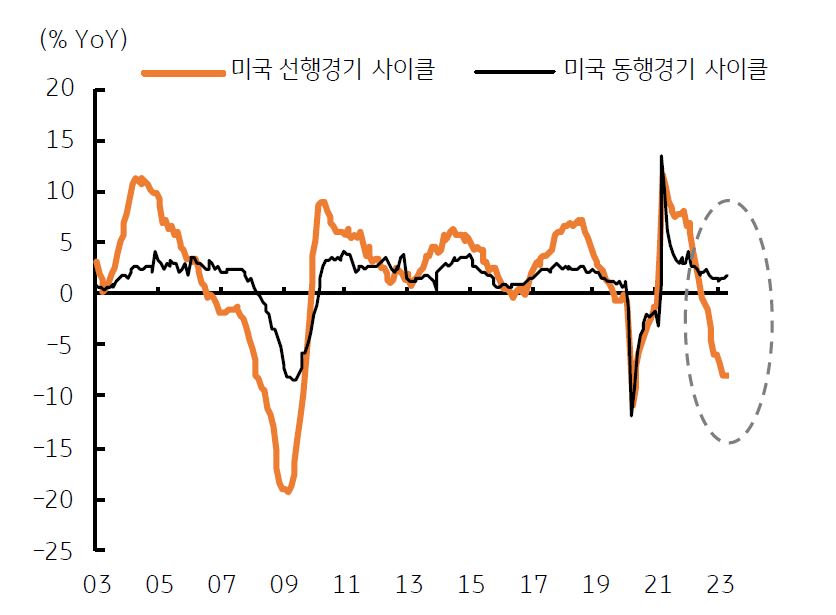

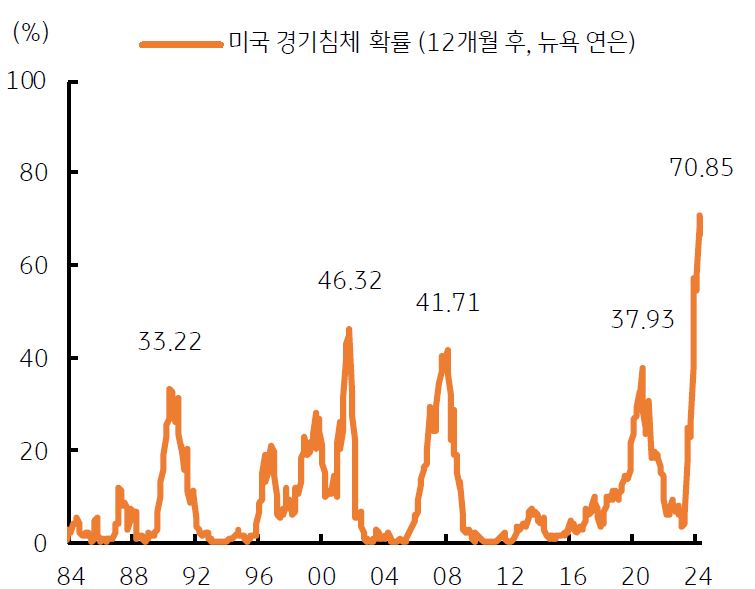

경기, 선행경기 사이클의 급락과 경기침체 확률 고조

- 미국 선행경기 사이클의 하락 추세 지속 – 장단기 금리 역전 지속, 실업수당청구건수 증가, 제조업 신규 주문 감소 등

- 동행경기 사이클은 민간 고용 증가로 확장 국면, 하지만 취업자수 증가 속도 둔화, 산업생산 부진 등은 확인

- 뉴욕 연은의 1년 후 경기침체 확률은 70.8%로 1980년 이후 최대 – 2023년 4분기부터 빠른 속도로 확률 상승

미국 경기사이클, 선행경기 사이클의 하락 추세 지속

자료: Bloomberg

뉴욕 연은 (Fed)의 미국 경기침체 확률은 1년 후 70.8%

자료: NY Fed, Bloomberg

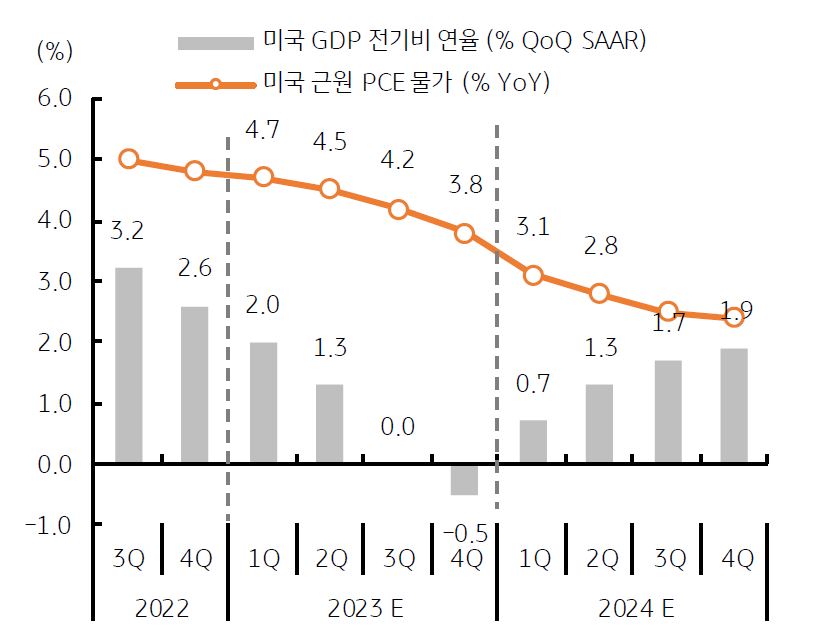

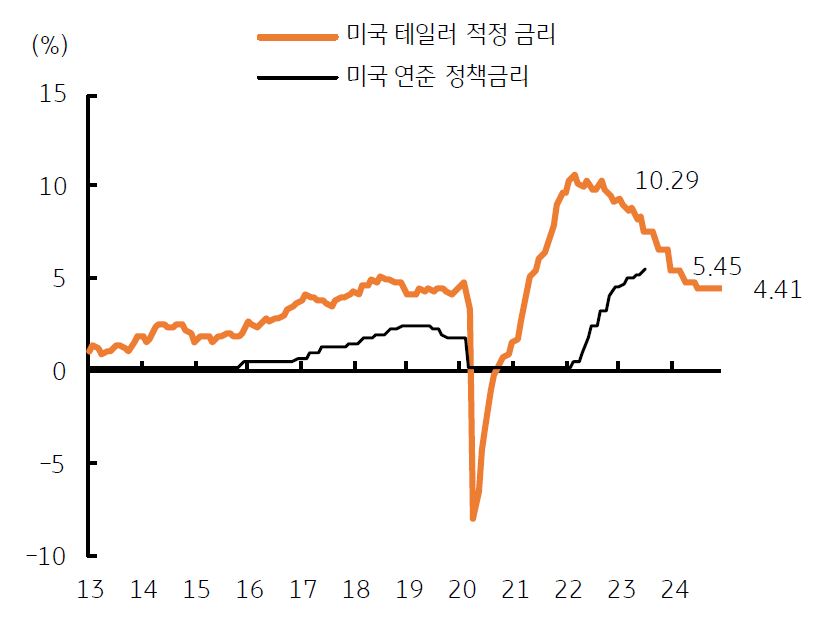

하반기 미국 물가 및 성장 둔화, 연준의 긴축도 막바지

- 하반기 미국의 물가상승률 더욱 둔화 전망 – 공급측 요인 해소, 수요 부진 전망. 경제성장률도 3~4분기 급격한 둔화 예상

- 2024년 2분기에 근원 PCE 물가상승률 2%대로 둔화, 경제성장률은 반등하겠으나 연간 성장률은 1% 내외에 불과

- 연준 적정 금리, 2024년 초에는 5.45% (23년 7월 현재 7.57%), 2024년 말에는 4.41%로 더욱 하락 – 금리인하 전망

하반기 미국의 경제성장률 둔화, 근원 PCE 물가도 완만한 하락

자료: Bloomberg Consensus (2023.7.12)

연준 적정 금리, 2024년 초 5.45%, 2024년 말 4.41%

자료: Bloomberg Consensus (2023.7.12), KB국민은행 추정

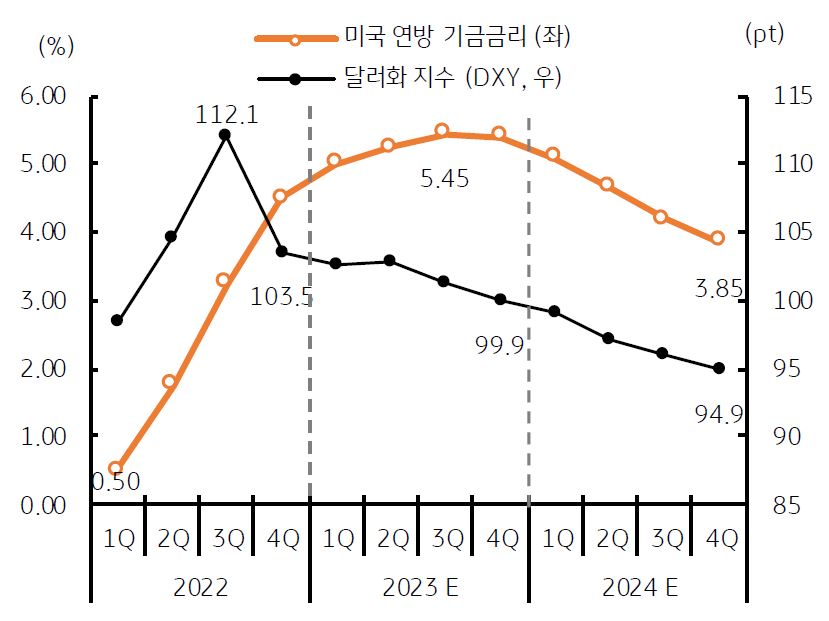

달러 스마일, 미국 성장 둔화와 연준 긴축 종료는 달러 약세 요인

- 블룸버그 컨센서스는 미국 연준의 금리인상 사이클이 3분기에 종료 (5.50% 상단), 연말에는 금리인하 기대 반영

- 달러화 지수 (DXY)는 점진적 하락 – 2023년 말 99.9pt에서 2024년 말 94.9pt로 하락 전망

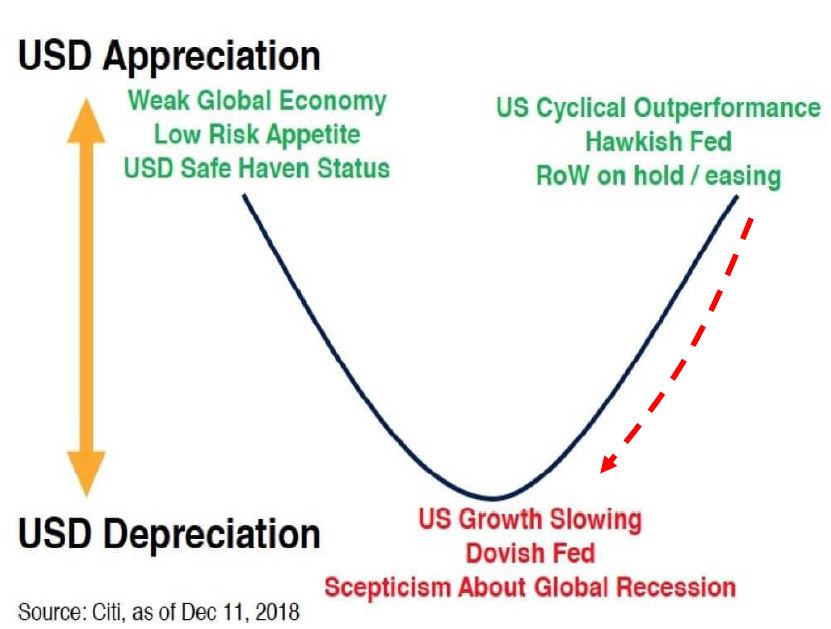

- 달러 스마일 (USD Smile) – 1) 미국 경제 약화, 2) 완화적 연준, 3) 경기침체에 대한 회의적 시각 (위험선호) ⇒ 달러 약세

3분기 미국 연준 긴축 종료, 2024년 금리인하 전망에 달러 약세 달

자료: Bloomberg Consensus (2023.7.15)

달러 스마일, 하반기 미국 성장 둔화 및 완화적 연준, 위험선호

자료: Citi, Google Image

본 자료는 경제 및 투자여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성 배포되는 조사분석자료로서 오직 정보제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 금융투자상품의 투자권유 또는 투자관련 또는 투자판단 상담 자료, 고객의 투자 결과에 대한 법적 책임소재와 관련된 증빙 자료로 사용될 수 없으며 최종적 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 과거의 성과가 미래의 투자수익을 보장하지 않으며 본 자료에서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행직원은 투자권유 또는 투자관련 고객 상담 시 "자본시장과 금융투자업에 관한 법률" 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 또한 본 자료의 지적 재산권은 KB 국민은행에 있으므로 당행의 사전 서면 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

목차