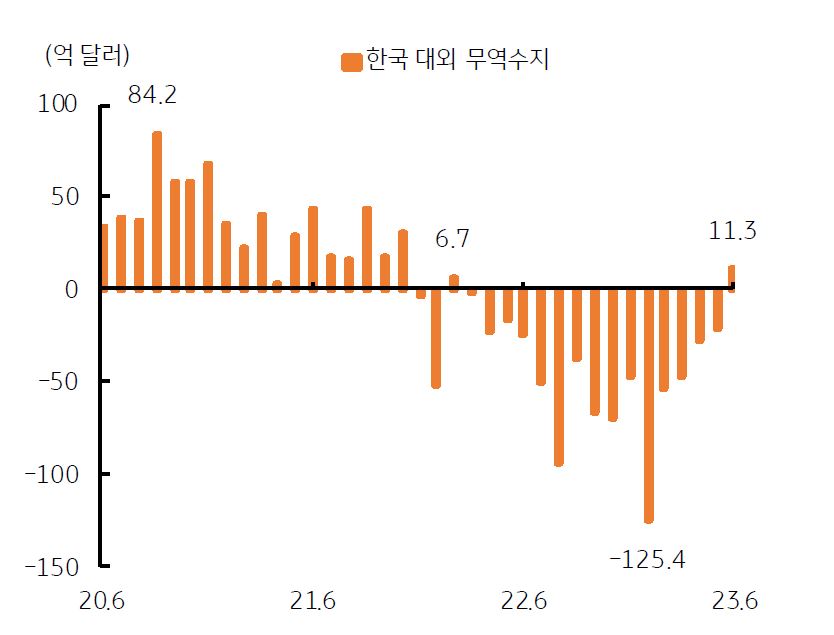

- 2023년 6월 무역수지 11.3억 달러 흑자 기록 – 2022년 2월 6.7억 달러 흑자 이후 18개월여 만에 흑자

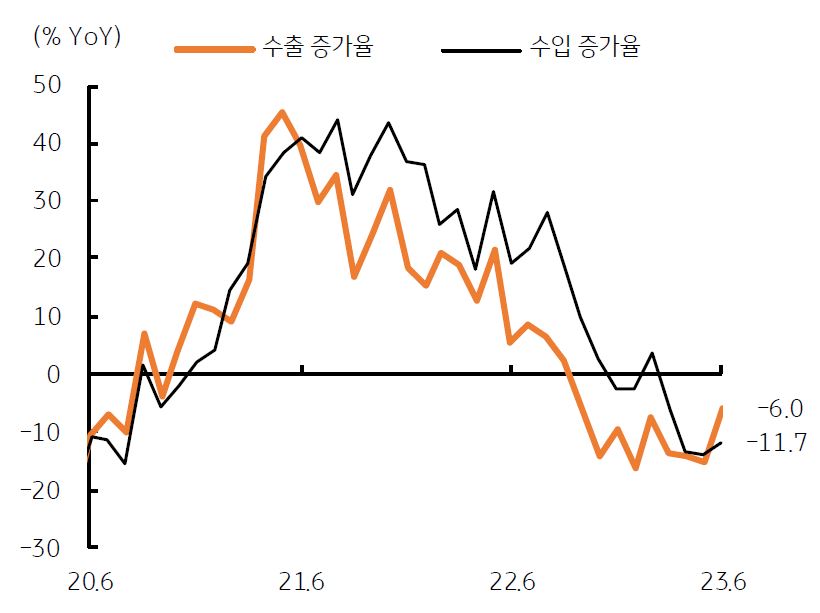

- 대외 수출은 전년비 6.0% 감소, 대외 수입은 11.7% 감소로 수입 감소 폭 확대에 따른 ‘불황형 흑자’

- 수출은 자동차, 선박, 장비 등에서 증가, 반도체 및 대중국 수출은 감소 지속, 수입 감소는 에너지 가격 하락 영향

4화. 한국 원화, 수출 회복과 성장률 개선에 강세

23.07.25.

읽는시간 0분

작게

보통

크게

한국 무역수지, 적자에서 18개월 만에 흑자로 전환

한국 무역수지, 22년 2월 이후 18개월 만에 11.3억 달러 흑자

자료: 관세청, Bloomberg

6월 무역흑자는 수출 부진에도 수입 감소 영향

자료: 관세청, Bloomberg

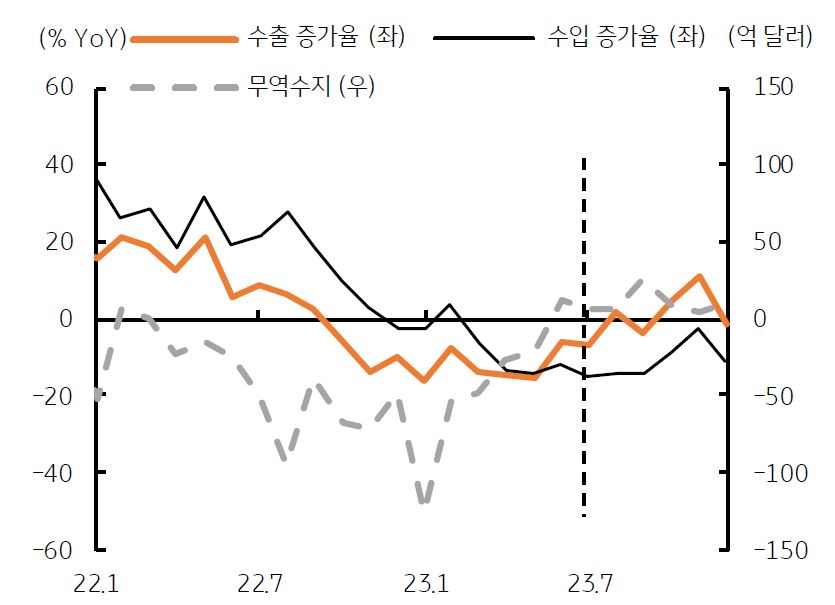

하반기 수출 개선 및 수입 감소 지속, 무역수지는 흑자 전망

- 세계경제 명목 성장률 대입으로 2023년 한국 수출 증가율은 연간 -5.7% 전망, 2022년 6.9% 증가에서 감소로 전환

- 수입은 원유 및 가스 가격에 동조, 2023년 연평균 유가 (WTI) 73.2달러 대입, 수입은 연간 9.3% 감소 추정

- 2023년 무역수지는 188억 달러 적자 - 상반기 233억 달러 적자에서 하반기 65억 달러 흑자 전망

하반기 수출 개선 및 수입 감소 지속에 무역수지 흑자 전망

자료: KB국민은행 자본시장그룹 추정

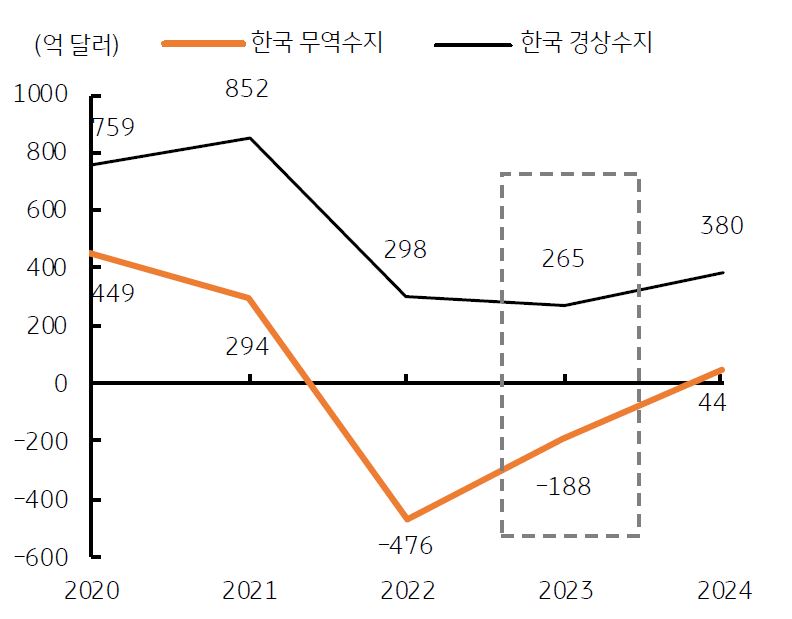

2023년 무역적자 축소, 2024년 무역수지 및 경상수지 흑자

자료: KB국민은행 자본시장그룹 추정

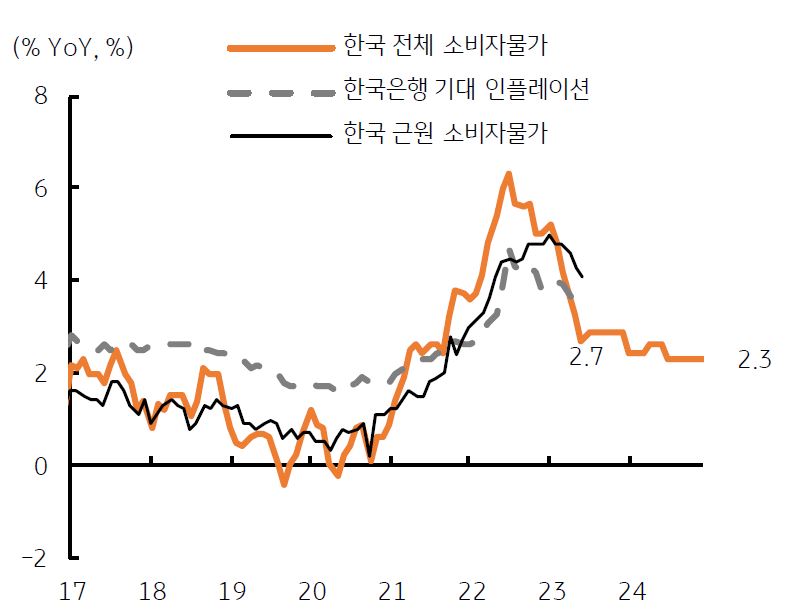

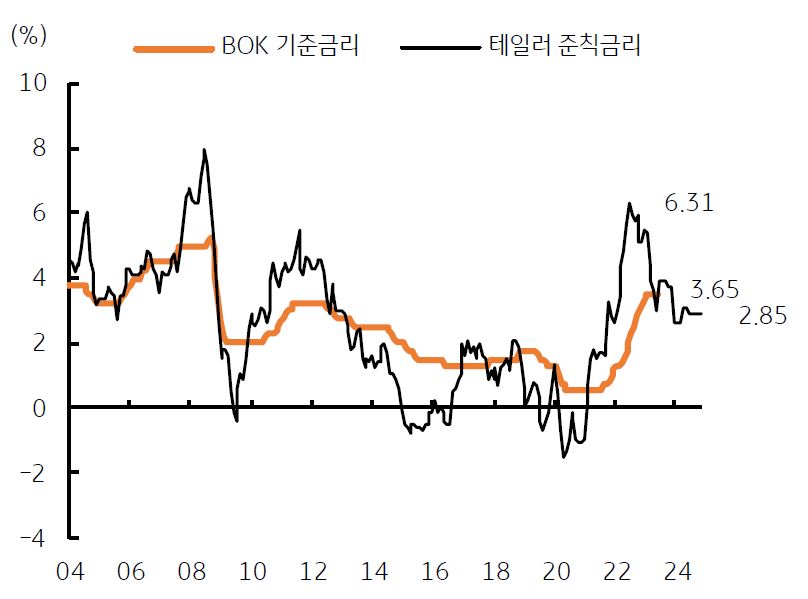

물가와 금리, 하반기 물가 안정으로 기준금리 동결 전망

- 한국 6월 소비자물가는 전월비 0.0%, 전년동월대비 2.7%로 예상 하회, 근원 소비자물가도 4.3%에서 4.1%로 둔화

- 하반기 소비자물가는 2%대 중후반 예상 – 변수는 수입 물가 (환율, 국제유가 등), 공공요금 적용 시점 등 (연간 0.3% 상향)

- 테일러 적정 금리는 현재 3.65% 수준으로 기준금리와 유사, 2024년 말 2.85%로 하락 – 2024년 3회 금리인하 예상

소비자물가, 2023년 하반기부터 3% 이내로 안정

자료: Bloomberg, KB국민은행 자본시장그룹 추정

물가 둔화로 한은 기준금리 동결 전망, 2024년 말 2.85%

자료: Bloomberg Consensus (2023.7.11), KB국민은행 추정

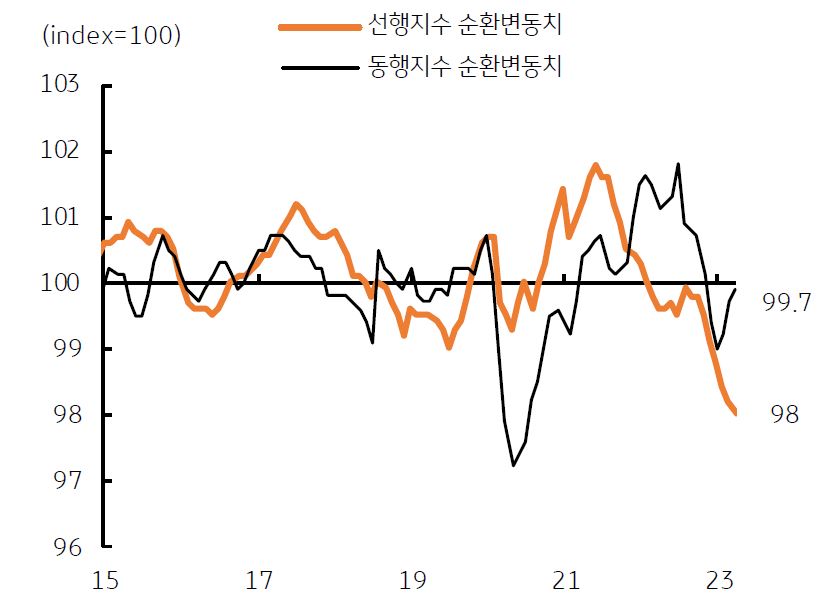

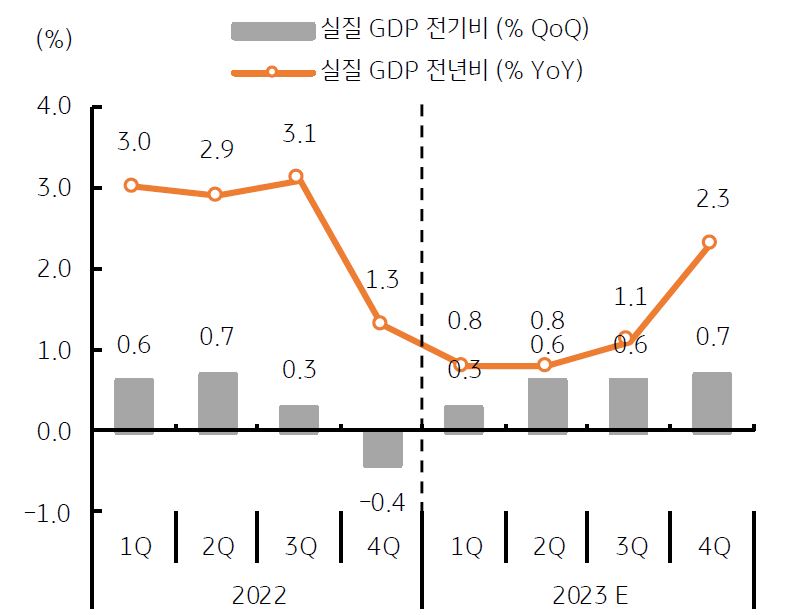

실물경기, 고용 등에 동행경기 반등, 하반기에는 경기회복 전망

- 4월까지 국내 경기 사이클은 하방 압력 우위, 단 동행경기 사이클은 취업자수 증가 등 고용 호조, 생산활동 개선 등에 반등

- 2022년 4분기 역성장, 하지만 2023년 1분기에는 전기비 0.3% 성장, 연간으로는 1.2~1.4% 성장 전망

- 하반기에는 전기비 0.6~0.7% 성장 예상 – 금리인상 종료, 정부의 규제 완화, 대외적으로는 수출 회복 등

선행경기 사이클 하락에도 고용, 생산 회복에 동행경기 반등

자료: 통계청

22년 4분기 역성장, 2023년 하반기에는 성장률 회복 전망

자료: Bloomberg Consensus (2023.5.30)

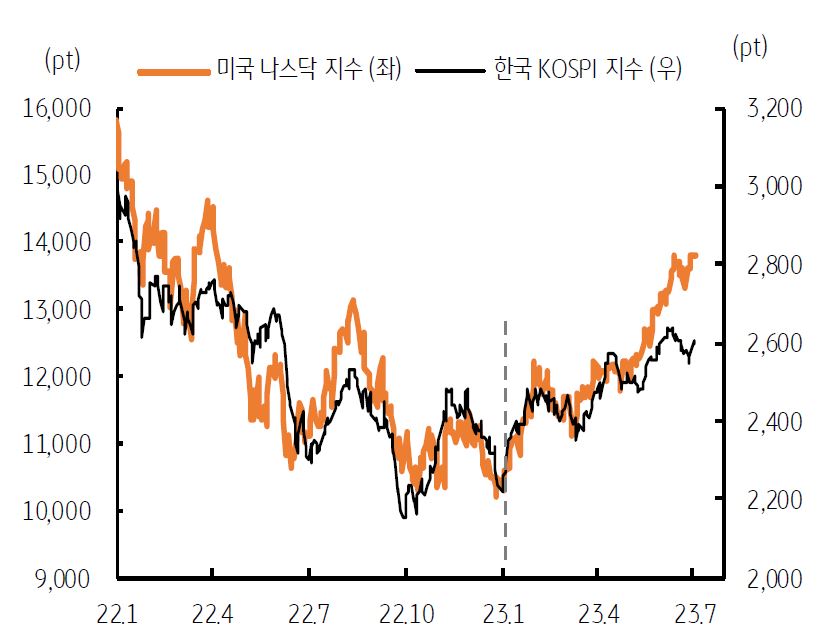

글로벌 위험 선호 (Risk on)는 원화에 강세 요인

- 미국 기술주의 나스닥 지수 상승은 한국 KOSPI 지수에 직접적 영향 – 일본 니케이 증시 상승, 반면 중국 상해지수 하락

- 전형적인 위험선호 (Risk On) 현상 – 1) 미국 긴축 종료 기대, 2) 경기 연착륙 전망, 3) 풍부한 유동성, 4) 캐리 트레이드 등

- 일본 증시와 한국 증시 동반 상승, 외국인 투자 유입, 중국과의 비동조화 현상 지속 – 원화의 엔화, 위안화 대비 강세

미국 나스닥 지수와 한국 KOSPI 지수 상승, 위험선호 (Risk on)

자료: Bloomberg

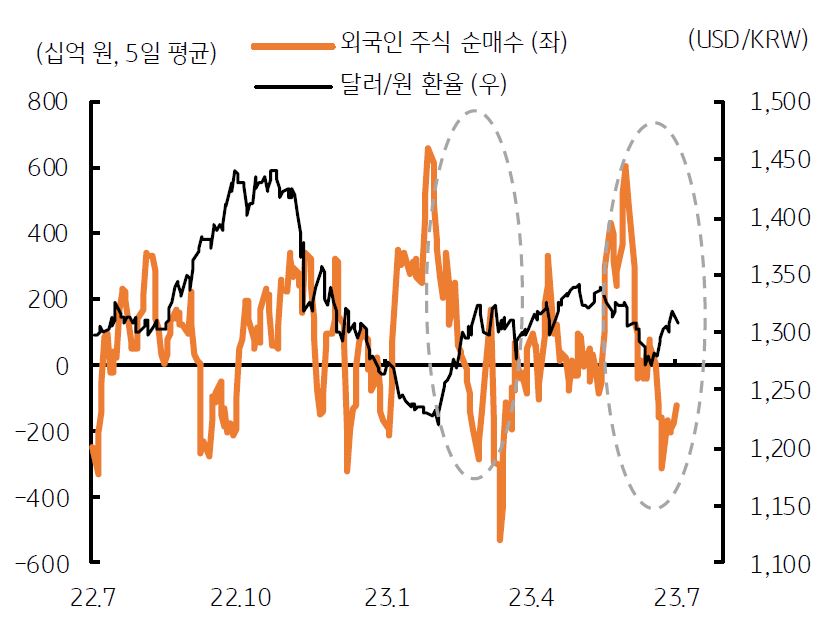

5월 이후 외국인의 주식 순매수 유입, 해외투자유입이 원화 강세

자료: Bloomberg

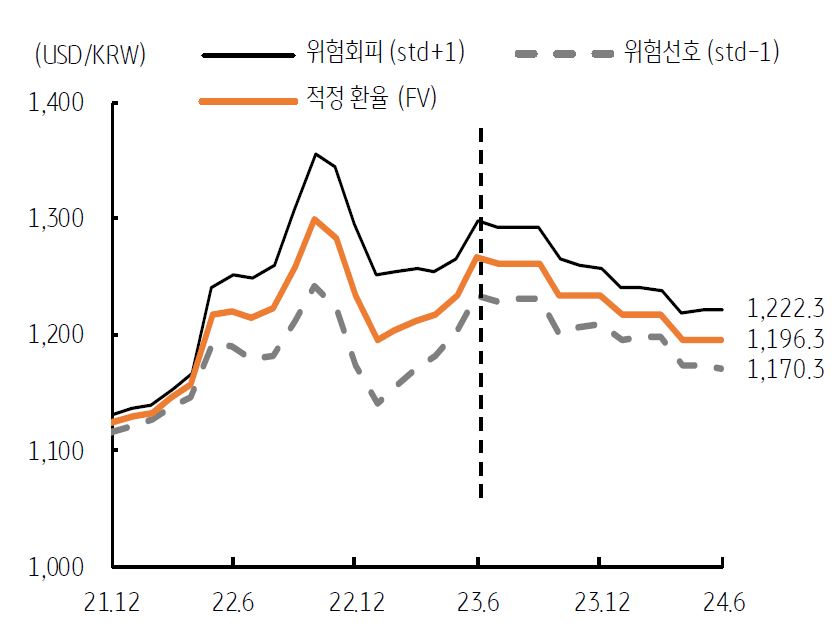

★ 적정 환율 (FV), 2023년 말 1,232원, 2024년 6월 1,196원

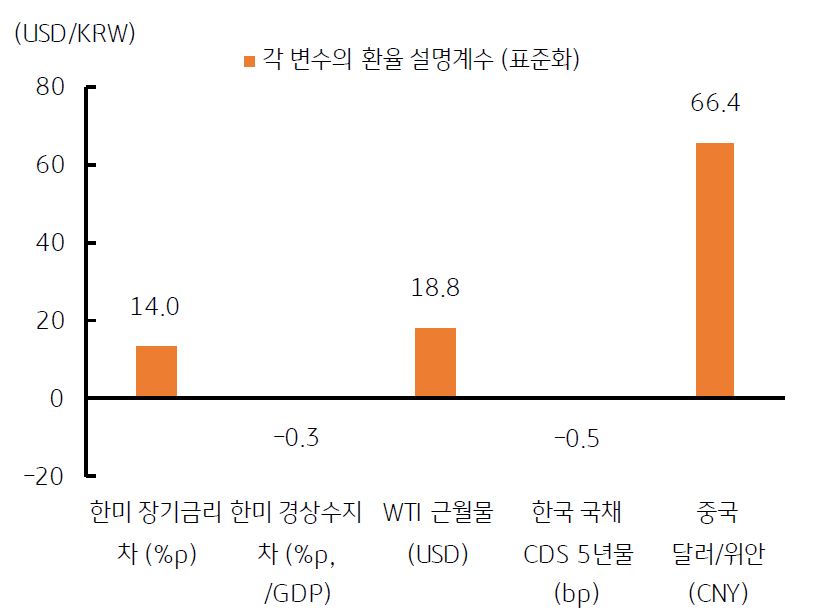

- 달러/원 환율의 적정 환율 (Fair Value) 모델 – 한미 장기금리, 경상수지, WTI 근월물, 한국 국채 CDS (위험), 위안화 환율

- 블룸버그 컨센서스 전망치 대입 – 2023년 12월 FV는 1,232원 (1,210~1,255원), 2024년 6월 FV는 1,196원으로 하락

- 주요 변수는 국제유가 (WTI), 중국 경제 및 위안화 환율 – 달러/원 환율에 높은 설명력 및 예측의 불확실성

5가지 변수의 적정 환율 (FV), 2024년 6월 FV는 1,196원

자료: KB국민은행 자본시장그룹 추정

회귀 분석 결과 – 주요 변수 (금리차, 국제유가, 위안화 환율 등)

자료: KB국민은행 자본시장그룹 추정

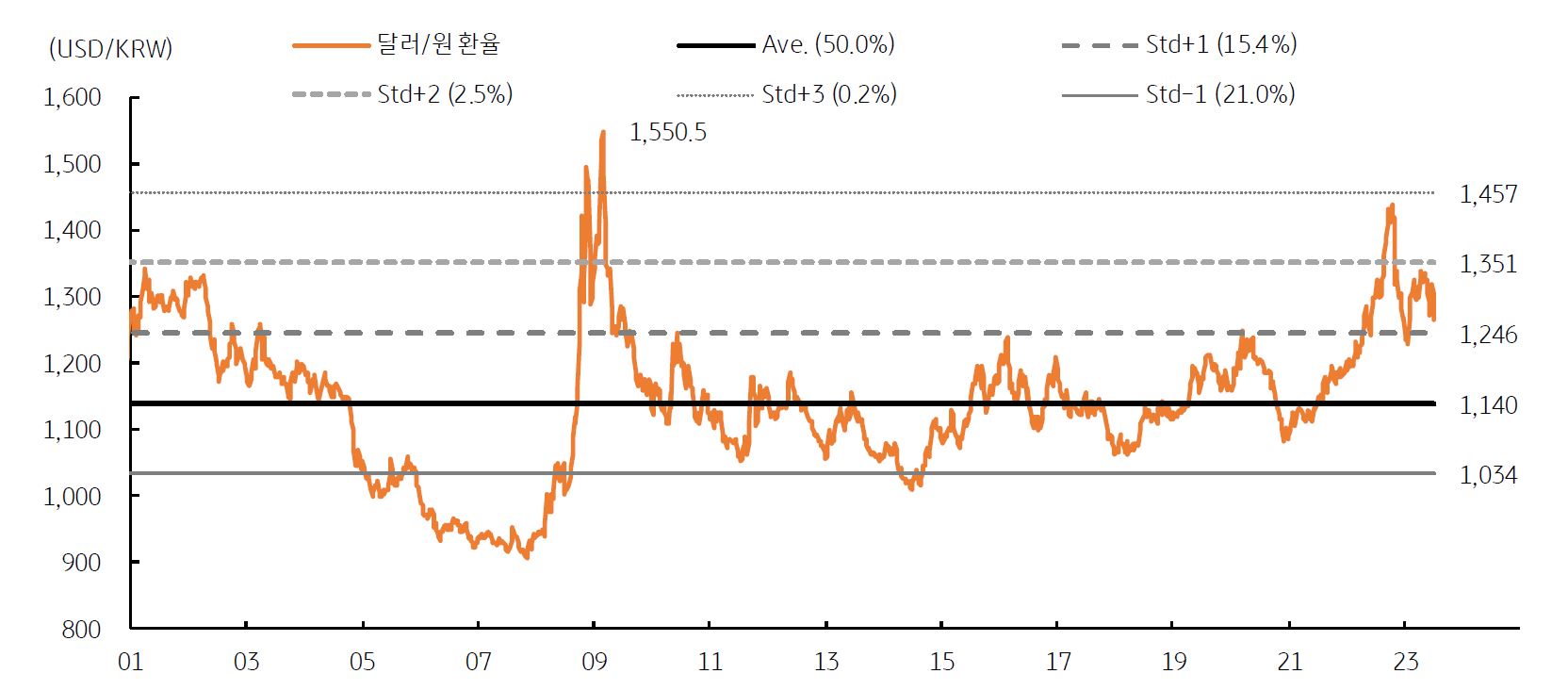

달러/원 환율 장기 추이

- 2022년 달러/원 환율은 1,189~1,445원 등락 – 미 연준의 금리인상, ‘킹 달러’ 심화 및 위험회피 심리 고조

- 2023년 달러/원 환율 1,210~1,351원 등락 전망 – 1) 연준 긴축 종료 (3분기), 2) 글로벌 경기 침체 X, 3) 경제, 시장 정상화

2000년 이후 달러/원 환율 – 과거 평균 1,140원 (레인지 1,034~1,246원), +2 표준편차 상단은 1,351원 (확률은 2.5%)

자료: Bloomberg

본 자료는 경제 및 투자여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성 배포되는 조사분석자료로서 오직 정보제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 금융투자상품의 투자권유 또는 투자관련 또는 투자판단 상담 자료, 고객의 투자 결과에 대한 법적 책임소재와 관련된 증빙 자료로 사용될 수 없으며 최종적 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 과거의 성과가 미래의 투자수익을 보장하지 않으며 본 자료에서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행직원은 투자권유 또는 투자관련 고객 상담 시 "자본시장과 금융투자업에 관한 법률" 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 또한 본 자료의 지적 재산권은 KB 국민은행에 있으므로 당행의 사전 서면 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

![[환율 전망] 불씨 지핀 중동, 물 끼얹을 수급](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

목차