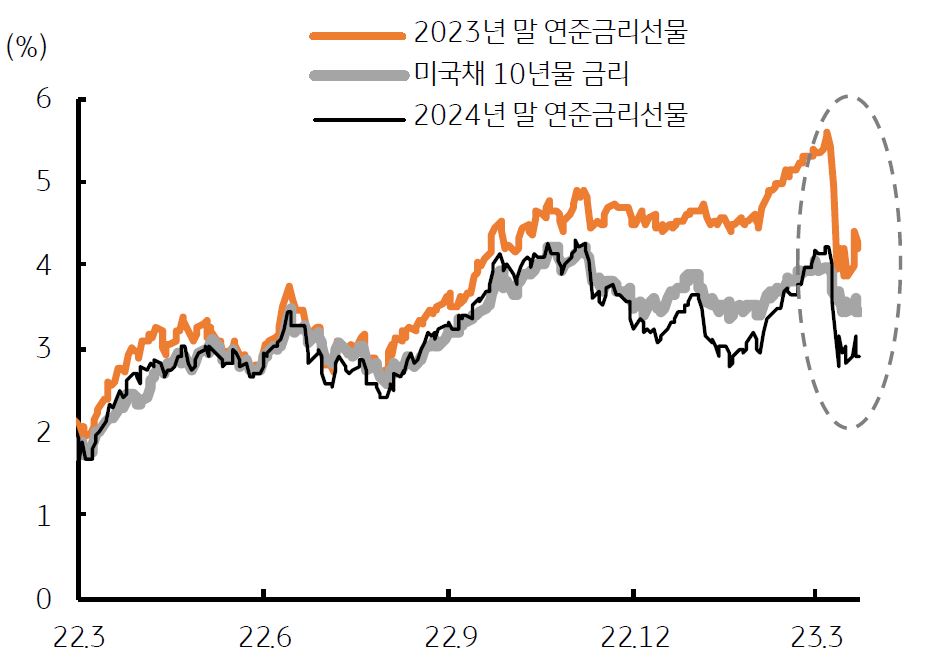

3월 FOMC, 은행 부실 우려에 한 발 물러선 긴축 의지

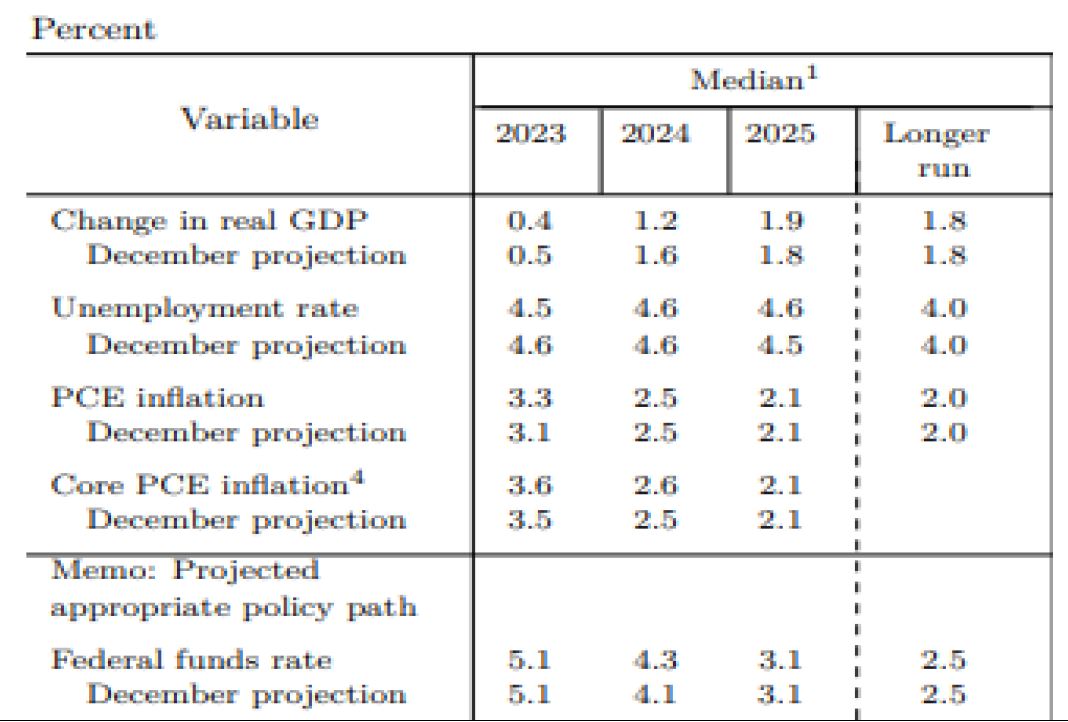

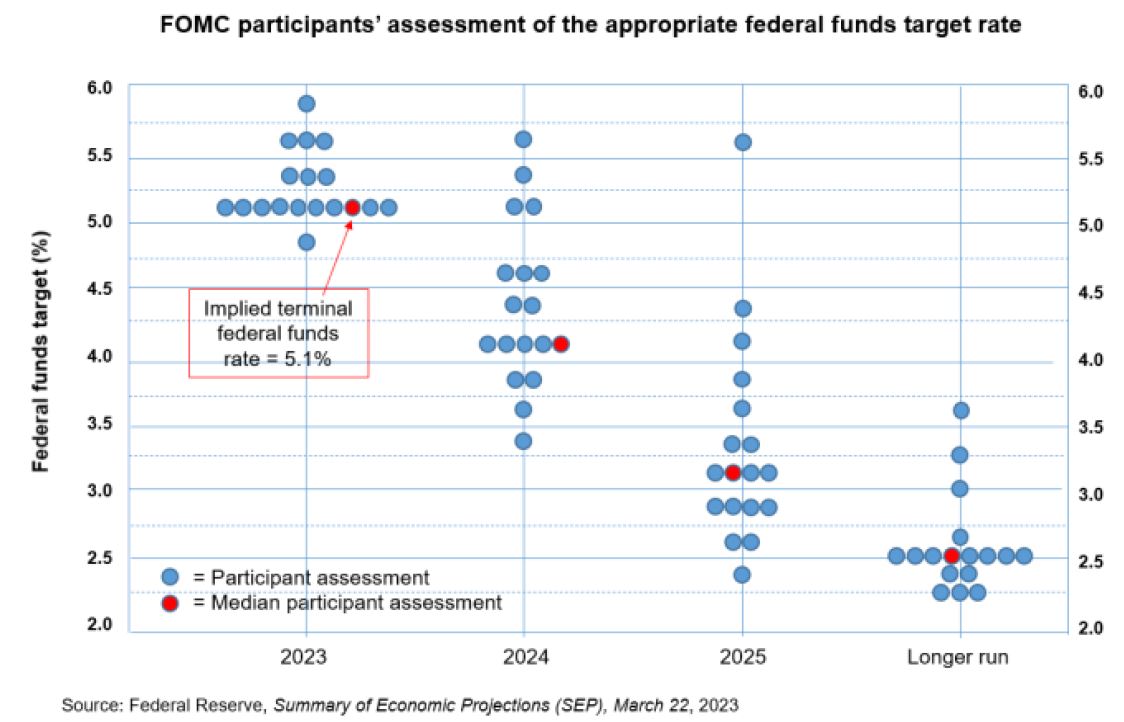

미국 연준의 3월 FOMC 회의 결과는 시장 예상에 부합하기도 했지만 한편으로는 시장 전망과 연준위원들의 전망에 간극이 컸다는 점도 확인되었다. FOMC 성명서에서는 두 가지의 변화가 있었다.

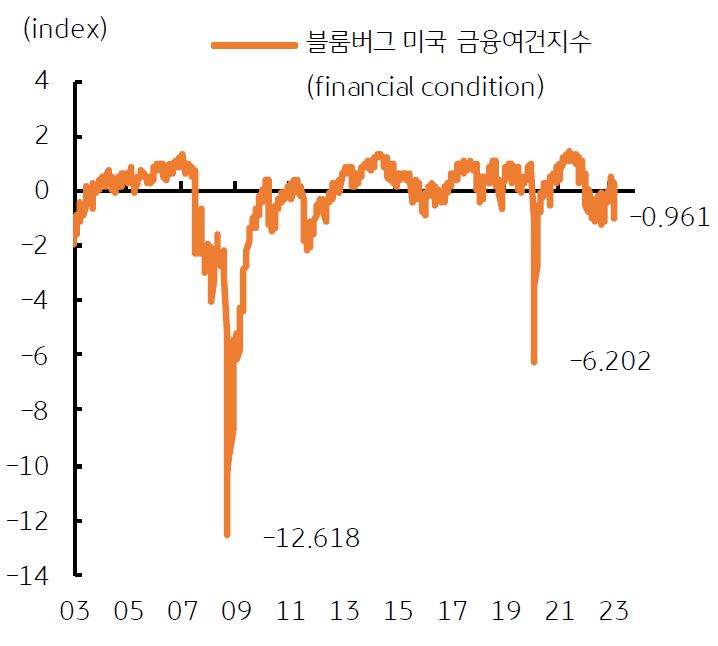

첫째는 이전까지 우크라이나와 러시아 전쟁 등 미국 외부 요인과 그에 따른 물가상승 위험에 주목했는데, 이번 3월에는 최근 발생한 미국 내부의 은행 시스템 우려, 신용 긴축 조건에 주목했다.

둘째는 긴축 의지에 있어서 2월까지도 ‘지속적인 인상’을 강조한 반면 이번에는 ‘조금의 추가적인 정책 강화’를 언급했다. 파월 의장은 기자회견에서 금리동결 가능성도 고려했다고 발언함으로서 3월 FOMC 회의에서는 분명이 물가보다 금융안정에 대한 고민이 컸던 것으로 보인다.

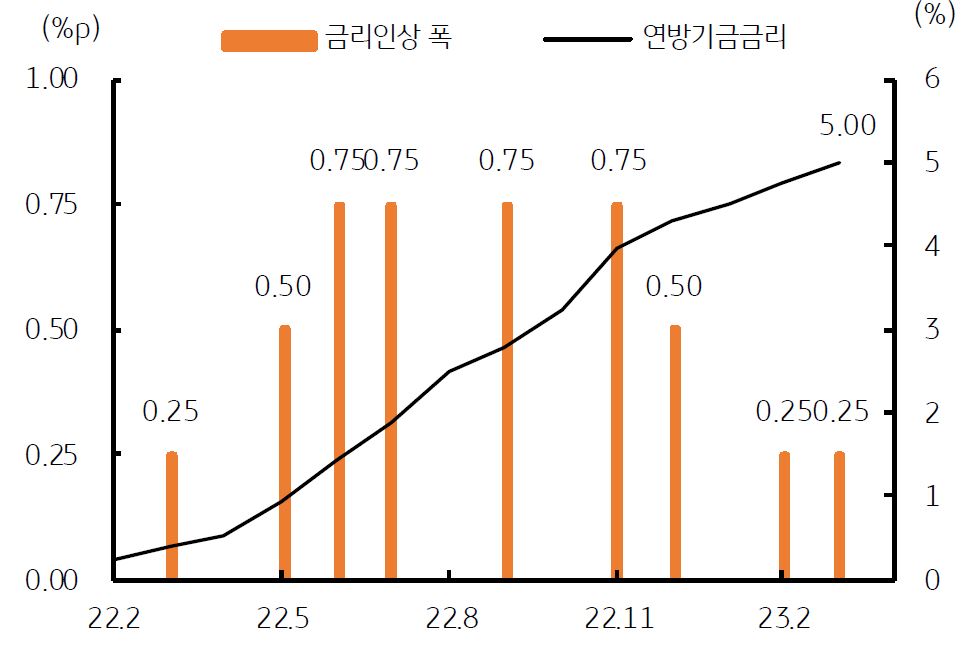

기준금리는 예상대로 0.25%p 인상했고, 5월 추가 인상 가능성이 있으나, 5월에 인상할 경우 연준의 금리인상 사이클은 종료될 전망이다.

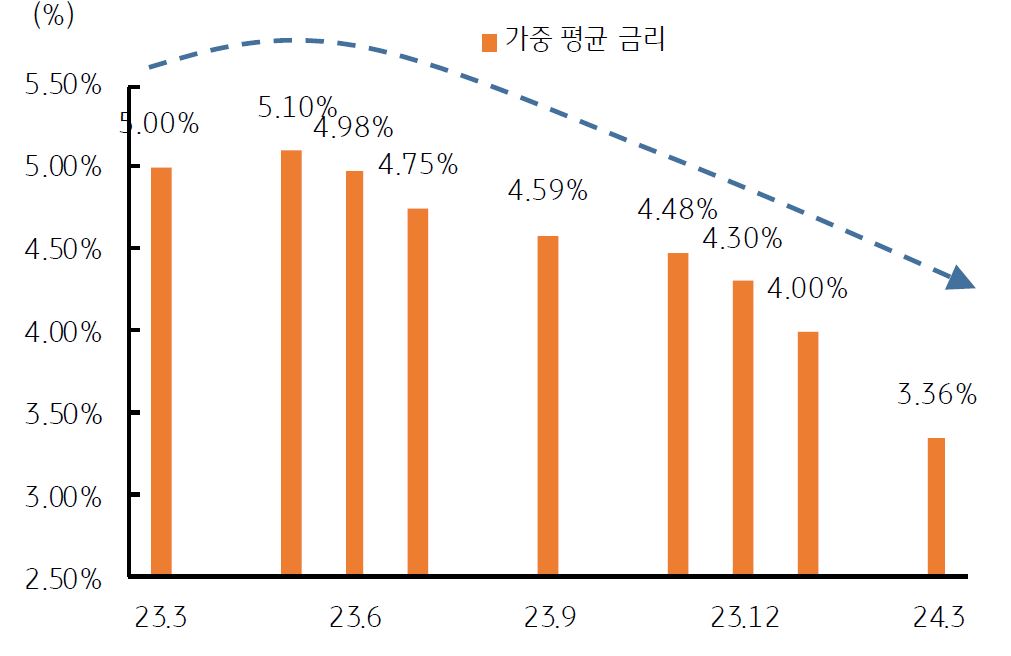

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)