뉴욕증시가 2일 ‘노동절’ 휴장 이후 3일 첫 거래일부터 하락하기 시작하여 4일 증시도 약세를 보였다. 9월 증시 조정 배경은 두 가지로 판단되는데, 첫째는 최근 발표되는 미국 경제지표의 부진으로 미국 경제에 대한 후퇴 우려와 매년 9월에 증시 하락이 반복된 계절성이 부각되었다.

경제지표는 2일 저녁 발표된 미국 8월 ISM 제조업 지수의 예상 하회 소식과 3일에는 JOLTs 구인건수의 전월 대비 축소, 연준 베이지북에서 확인된 경기 후퇴 소식들에 기인한다. 특히 기술주의 나스닥 지수가 조정을 보임에 따라 한국 KOSPI 지수도 3거래일 연속 하락세를 보였다.

‘9월 증시 약세론’으로 촉발된 계절성, 달러/원 환율은?

2024년 9월 5일 경제 이슈 분석

24.09.05.

읽는시간 0분

작게

보통

크게

9월 뉴욕 증시 조정, 경기후퇴 우려와 ‘9월 약세론’에 대한 불안

달러/원 환율 계절성, 9월 상승, 10월 하락

증시에서의 ‘9월 효과’, 수급 요인과 심리 요인에 증시 낙폭 확대

뉴욕증시가 유독 9월에 약세를 보임에 따라 이를 두고 ‘9월 효과 (September effet)’로 불린다. 9월 증시 약세론에 대해서는 몇 가지 이유를 들고 있는데, 첫째는 기관 투자자들이 8월 여름 휴가에서 돌아와 9월에 포트폴리오를 조정하는 영향이 있다거나 자녀의 학비를 위해 9월에 주식을 매도한다는 의견도 있다.

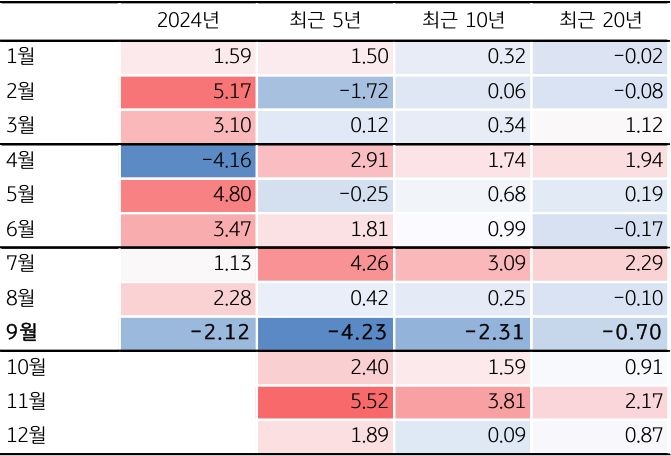

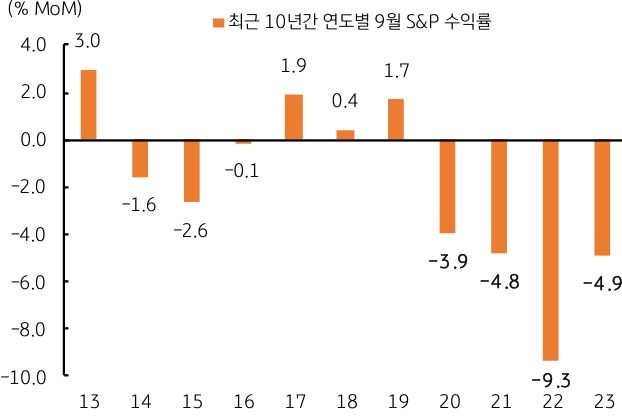

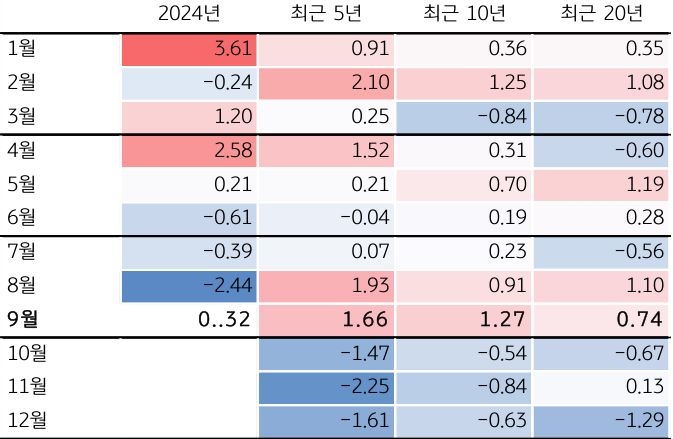

물론 이러한 주장이 증시 조정의 주요 배경인지는 명확하지 않다. 특이한 점은 대량 주식 매도 또는 9월 증시 조정은 과거 경험적으로 큰 이벤트와 맞물렸다는 점이다. 예를 들어 1869년 최초의 블랙 프라이데이 (검은 금요일)이나 2008년 9월 리먼 브라더스 은행 파산, 그리고 가장 최근에는 2022년 9월 증시 조정 (미국 연준의 0.75%p 금리인상, 영국 길트 국채 가격 급락) 등이다. 더욱이 최근 5년 동안 9월에 유독 증시 낙폭이 컸다.

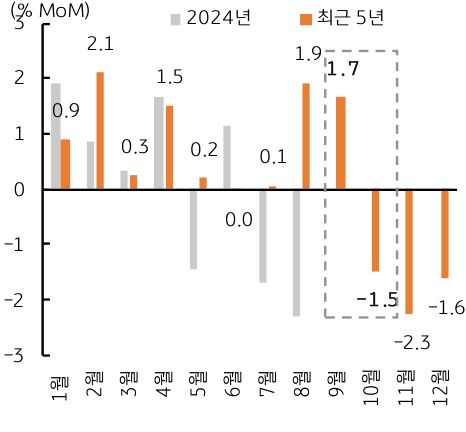

미국 S&P500 지수 계절성, 경험적으로 9월에 약세

자료: Bloomberg SEAJ, KB국민은행 자본시장그룹

최근 5년 동안 9월 S&P 지수의 하락 폭 확대

자료: Bloomberg SEAJ, KB국민은행 자본시장그룹

미국 장기금리와 달러도 9월에 상승, 다만 일부 급등을 제외하면 영향은 미미

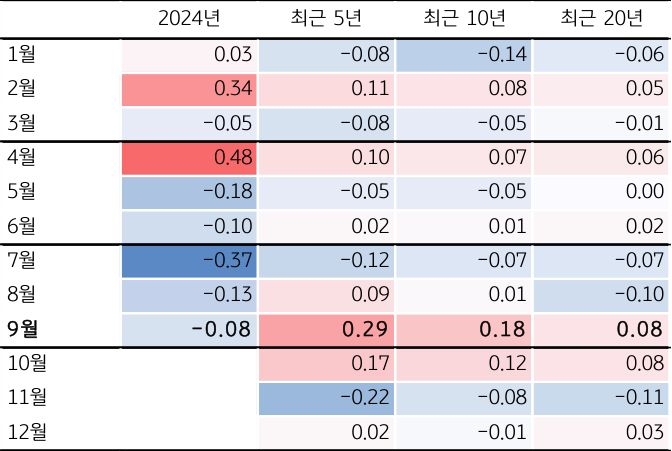

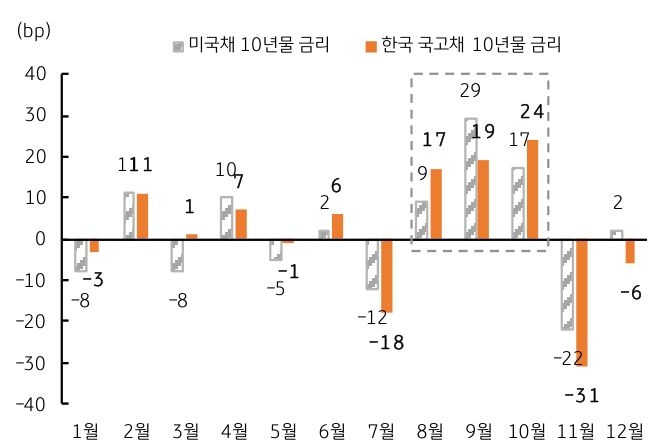

글로벌 벤치마크인 미국 국채 10년물 금리도 9월에 상승하는 계절성이 있다. 특히 최근 5년 동안 평균적으로 전월대비 0.29%p 상승하여 과거에 비해 9월 계절성이 매우 커졌다.

미국 장기금리의 상승은 한국 국고채 장기금리에도 영향을 미치는데, 최근 5년 동안은 8월부터 10월까지 금리가 오르는 양상이다. 다만, 지난 2022년 미국 연준의 자이언트 스텝 (0.75%p 금리인상), 2023년 8월 물가 상승 등에서 금리가 큰 폭 오른 영향이 컸다.

미국채 10년 금리, 대체로 9월에 전월보다 상승

자료: Bloomberg SEAJ, KB국민은행 자본시장그룹

최근 5년 평균, 미국과 한국 10년물 금리 계절성

자료: Bloomberg SEAJ, KB국민은행 자본시장그룹

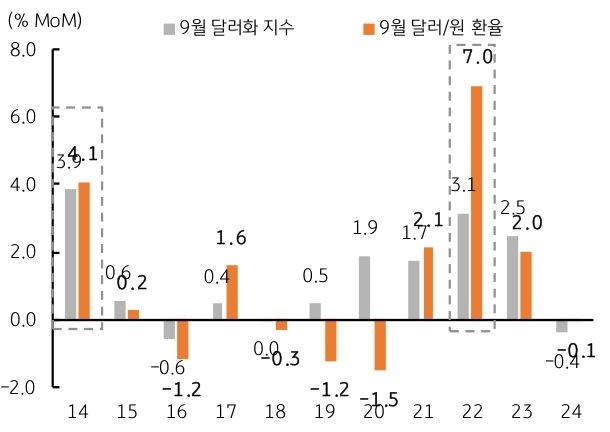

달러화도 9월에는 대체로 강세를 보였다. 9월 달러화 강세는 뉴욕증시 조정이나 미국 장기금리 상승과도 연관이 있다. 증시 조정에 안전자산 선호심리가 강화되고, 미국 장기 금리 상승은 고금리 달러에 대한 선호를 부추긴 것으로 판단된다. 달러화의 강세로 달러/원 환율 역시 9월에는 최근 5년이나 최근 10년 동안 상승하는 경향이 있다.

다만, 지난 2014년과 2022년 두 기간 동안 달러 강세, 달러/원 환율이 유독 컸다는 점에서 ‘평균의 함정’도 있다. 이 두 기간을 제외하면 지난 10년 동안 달러화 지수는 0.6%, 달러/원 환율은 0.05% 상승에 불과하다. 그럼에도 최근 5년 동안 9월에 국내외 금융시장의 변동성이 컸다는 점에서 심리적 불안이 있을 수 있어 원화에는 부정적이다.

달러/원 환율, 8~9월 달러 강세 영향에 대체로 상승

자료: Bloomberg SEAJ, KB국민은행 자본시장그룹

그림 6. 2014년과 2022년 등 일부 기간에서 달러/원 급등

자료: Bloomberg SEAJ, KB국민은행 자본시장그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

![[환율 전망] 상반기 마지막 날, 큰 거 하나 온다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 평화로운 환시에 균열 일으킬 BOJ?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)

목차