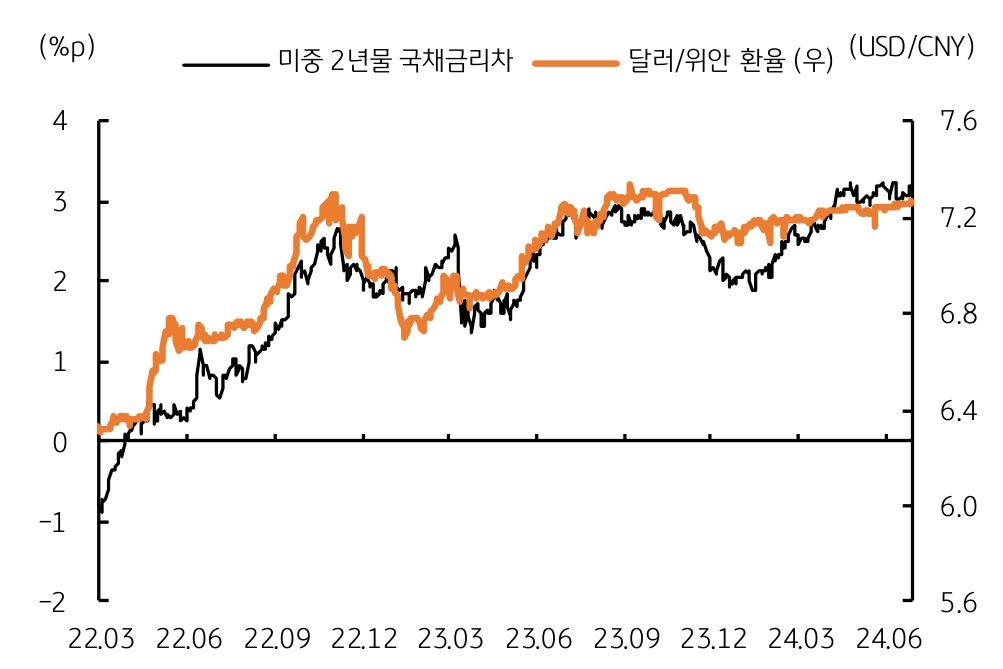

상반기 동향, 다시 부활한 ‘미 달러화’, 유독 약했던 원화 및 엔화

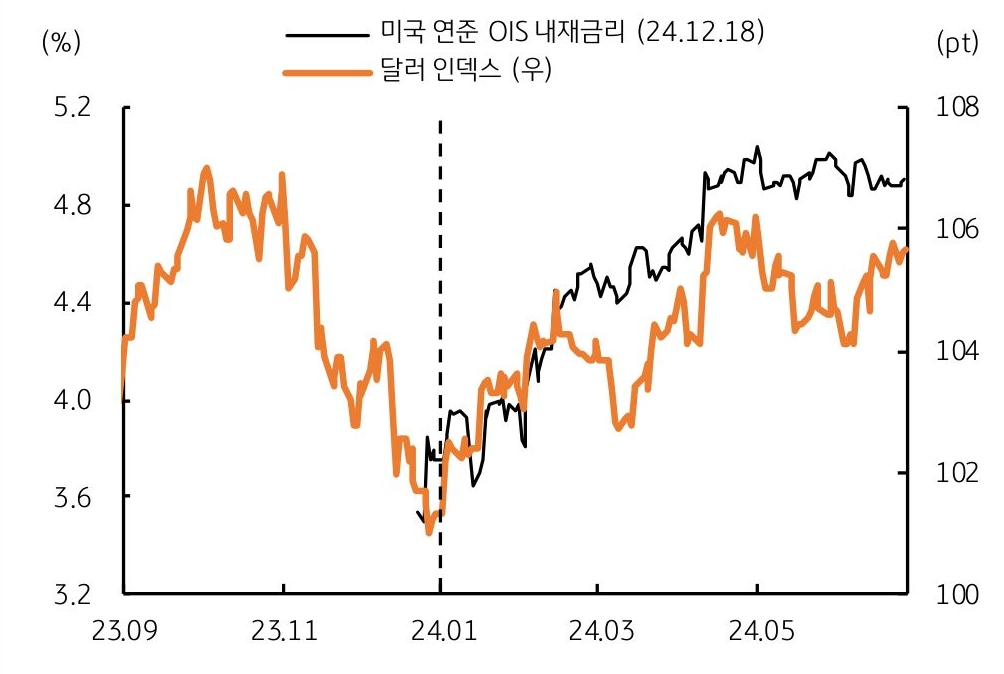

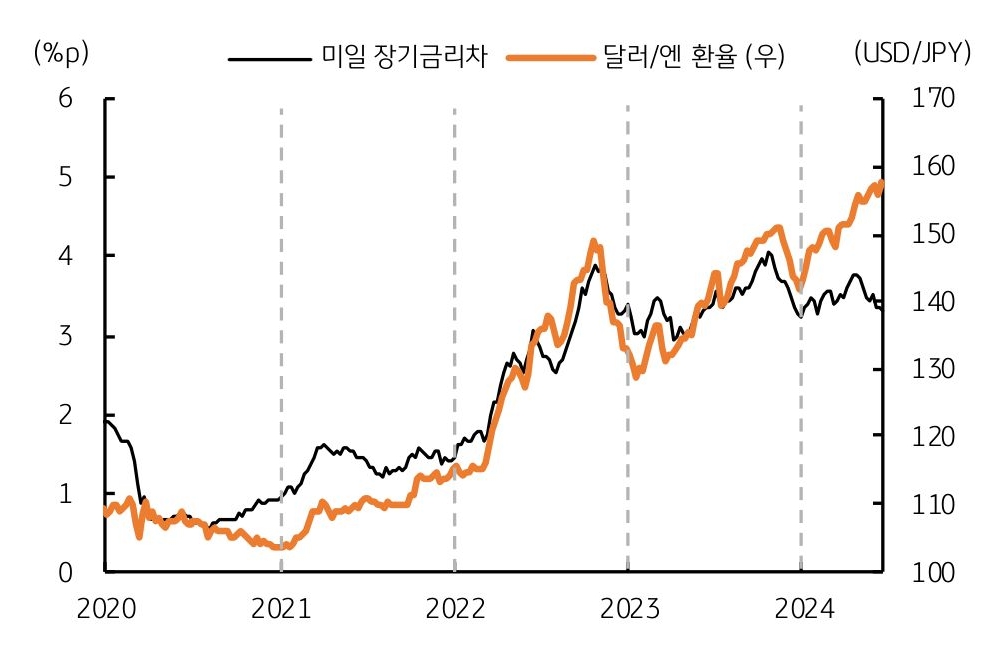

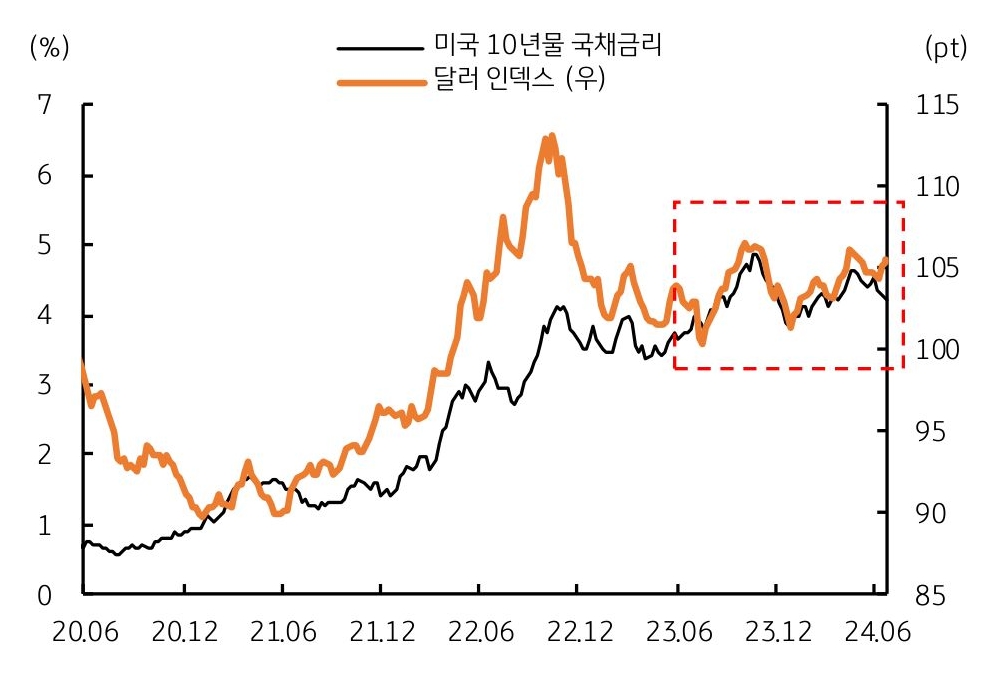

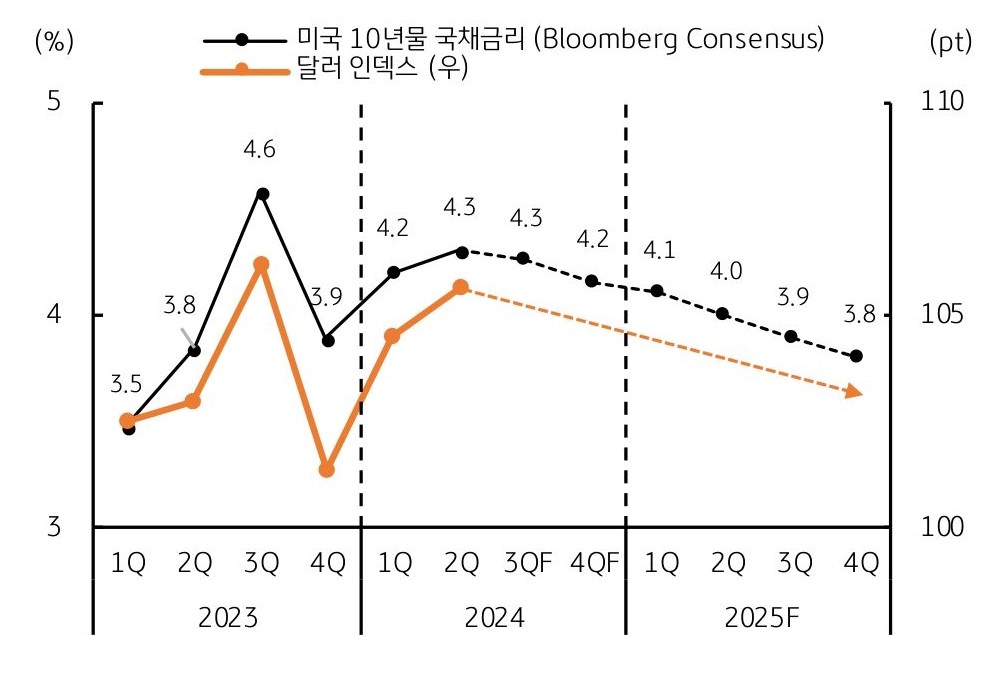

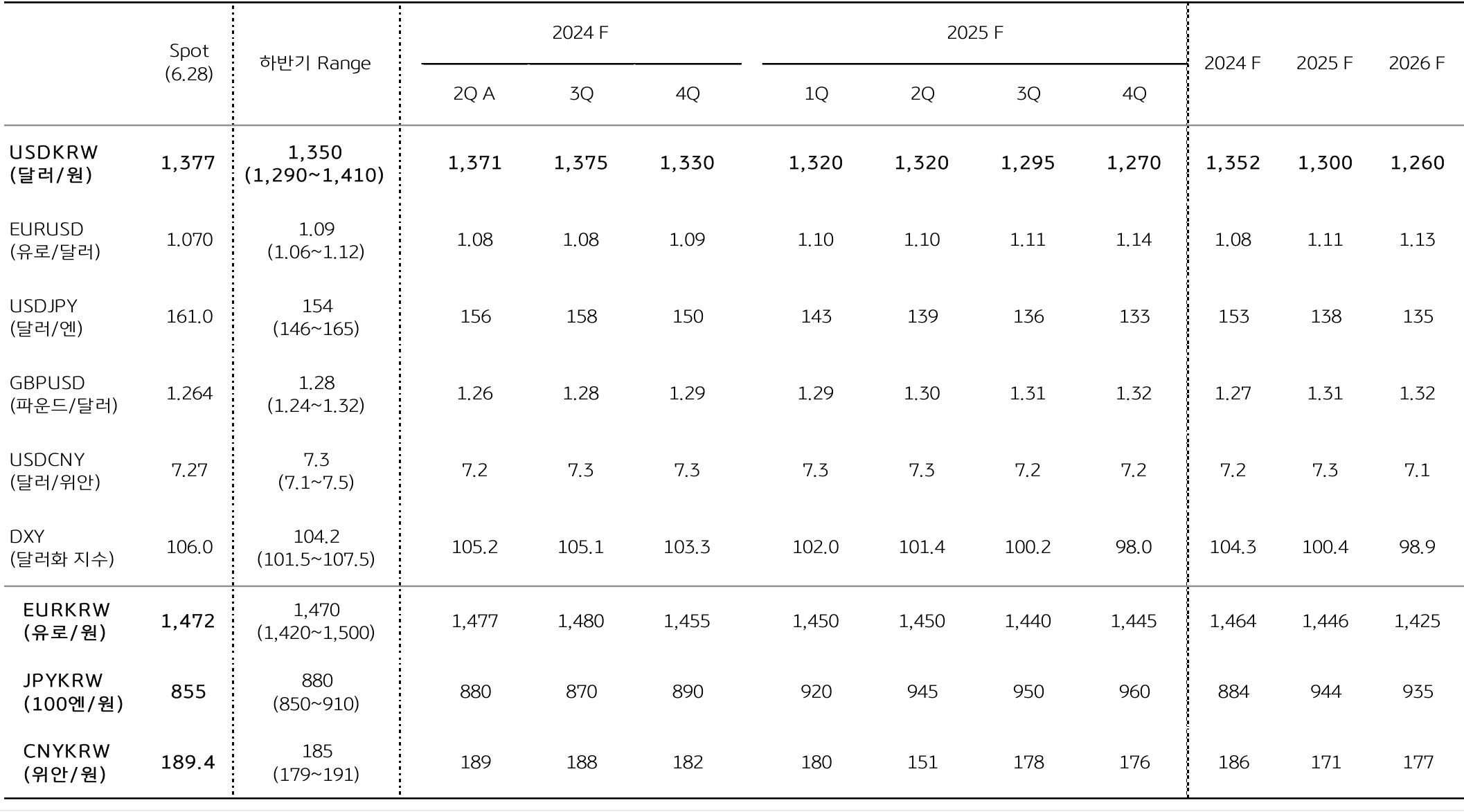

- 상반기 미 달러화 강세 지속, 2023년 하반기 하락 흐름 보였던 달러 인덱스 (DXY)는 2024년 상반기 상승세로 전환

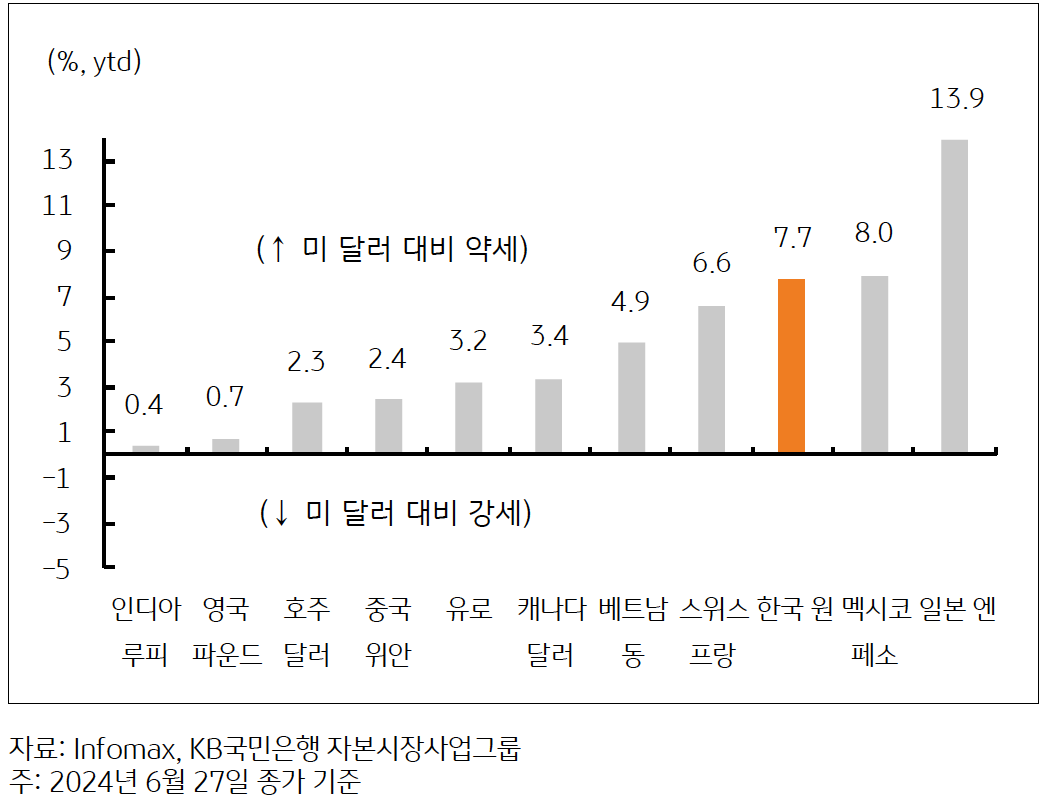

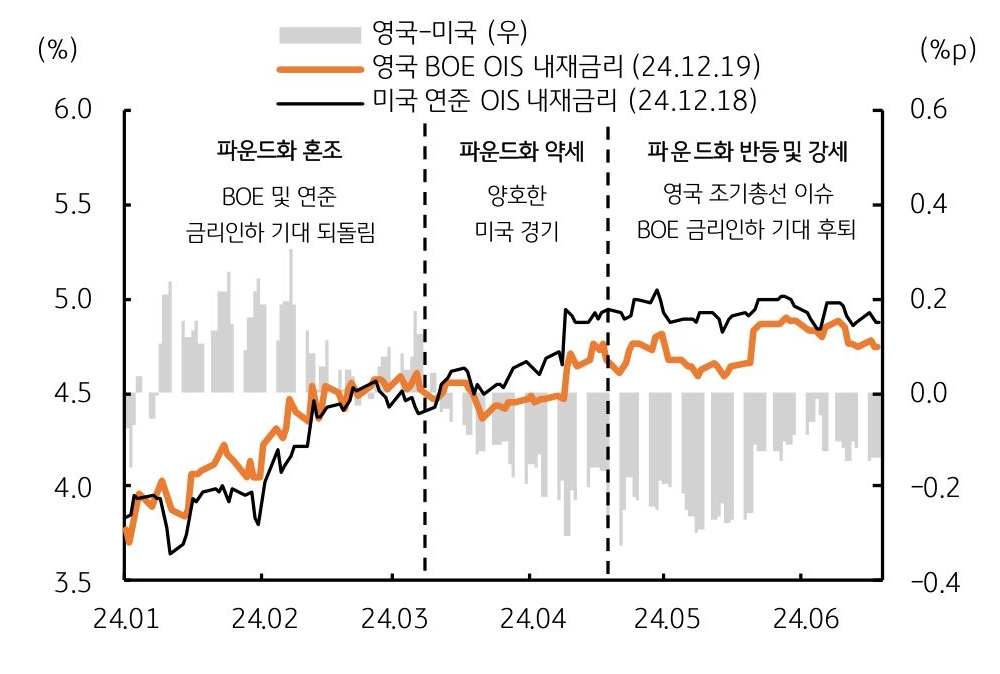

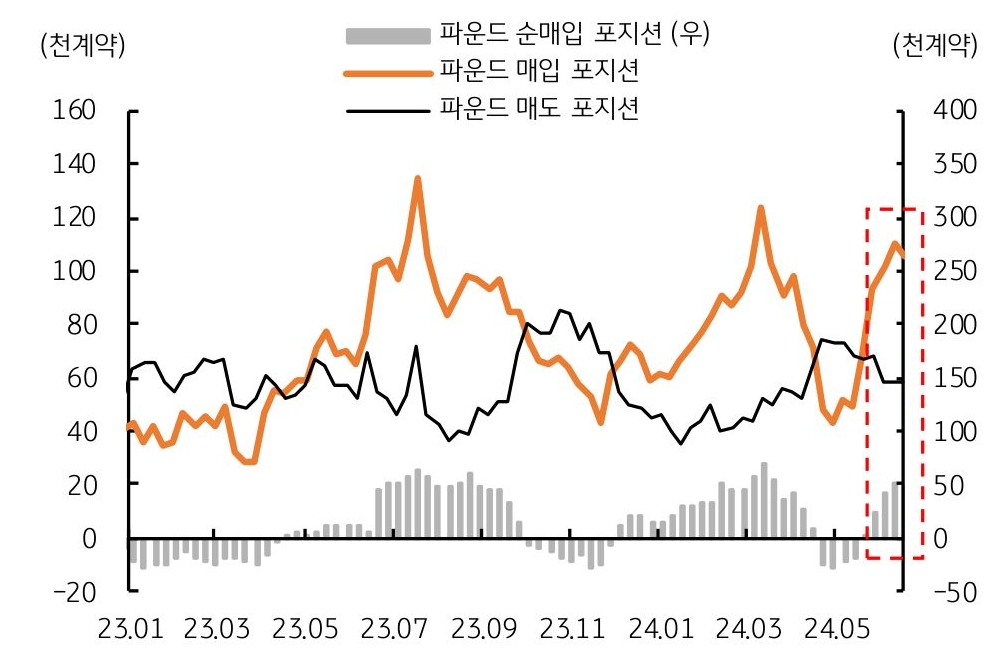

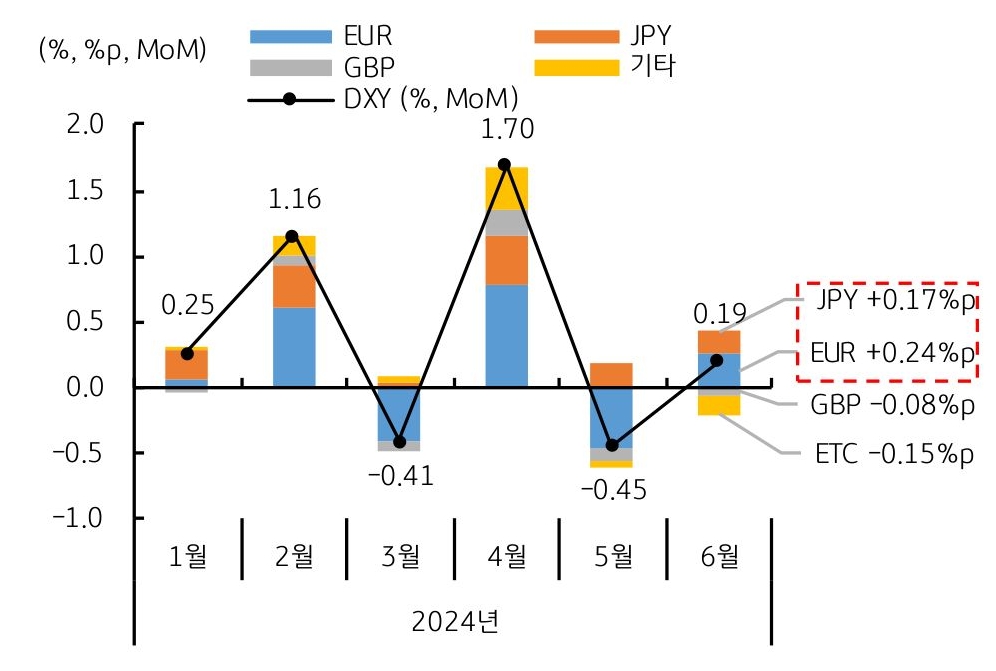

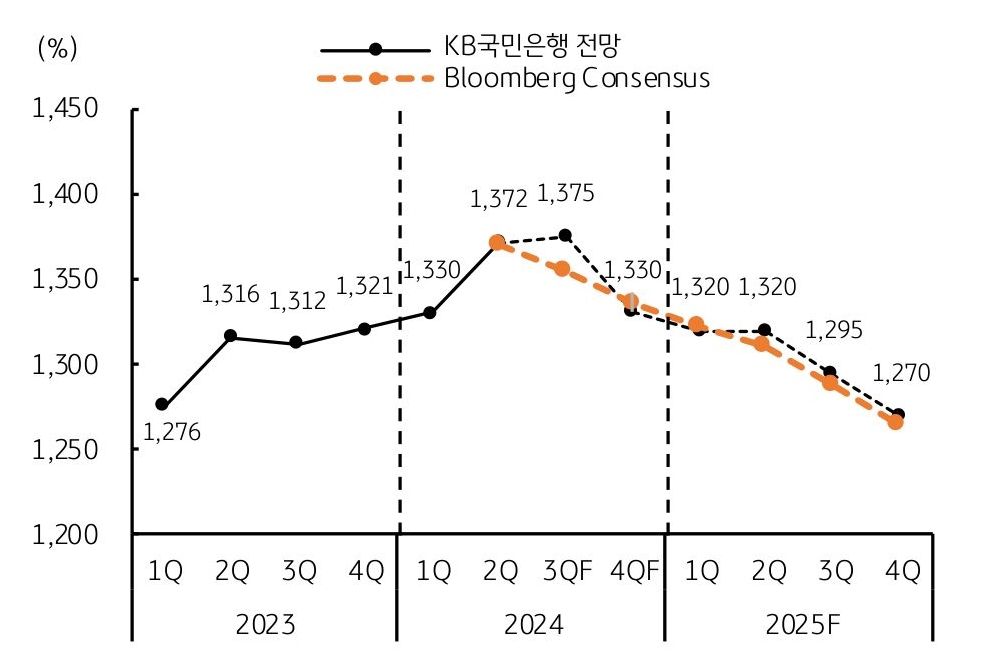

* 양호한 미국 경기에 연준 금리인하 기대 퇴색, 지정학적 리스크에 따른 안전자산 선호, 주요국 통화 약세가 미 달러화 강세에 일조 - 유독 약했던 한국 원화와 일본 엔화, 인디아 루피화 및 영국 파운드화는 비교적 선방

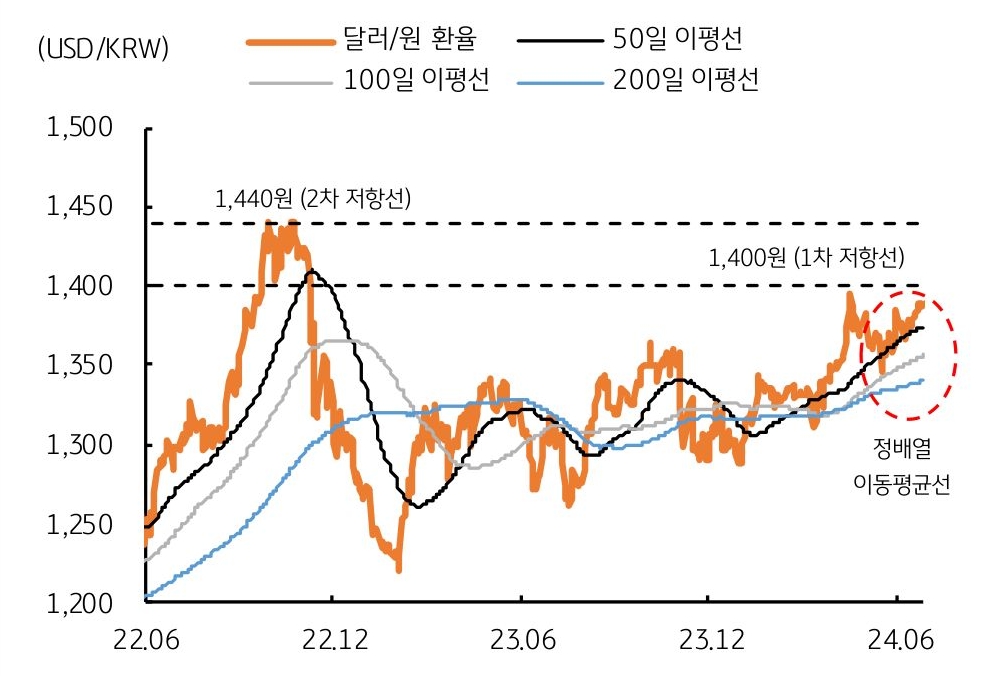

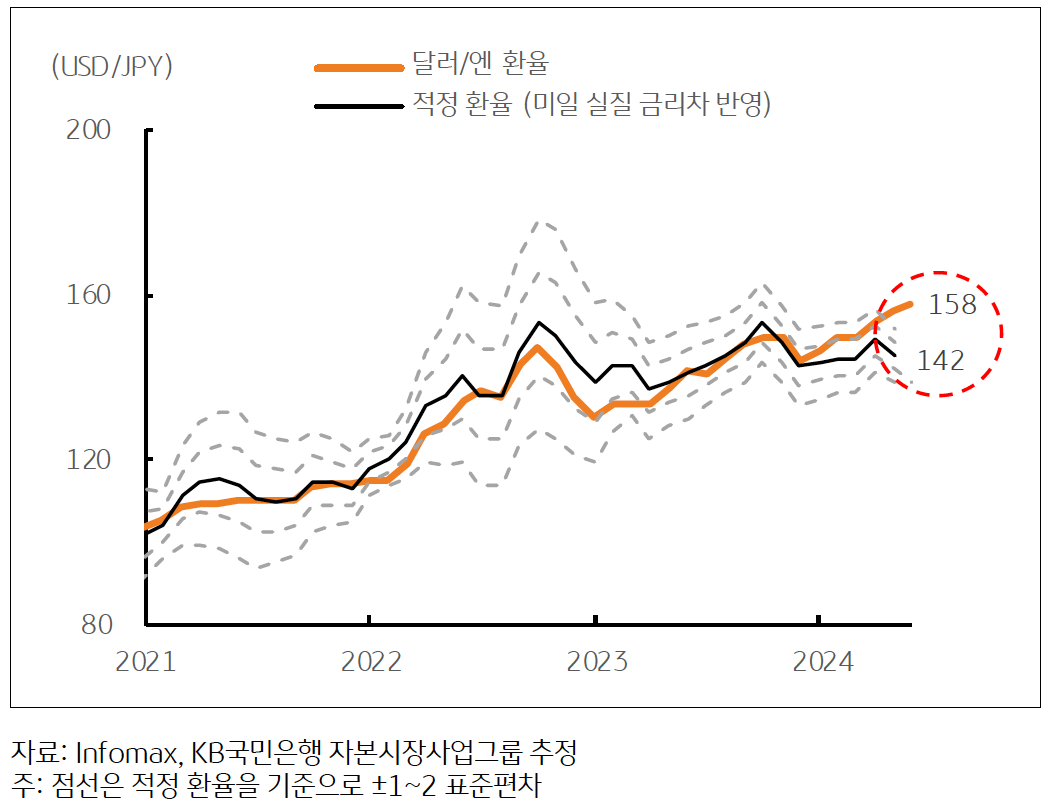

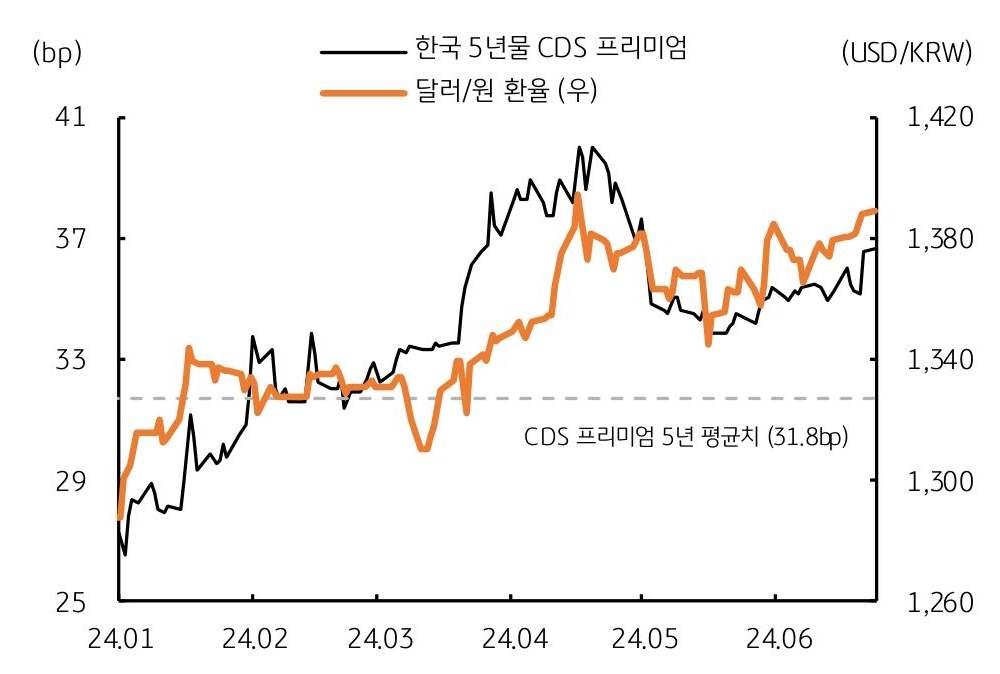

* 달러당 원화 환율은 4월 16일 1,400원 터치, 엔화 환율은 4월 29일 및 6월 26일 160엔 상회하며 ‘빅 피겨’에 도달

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)