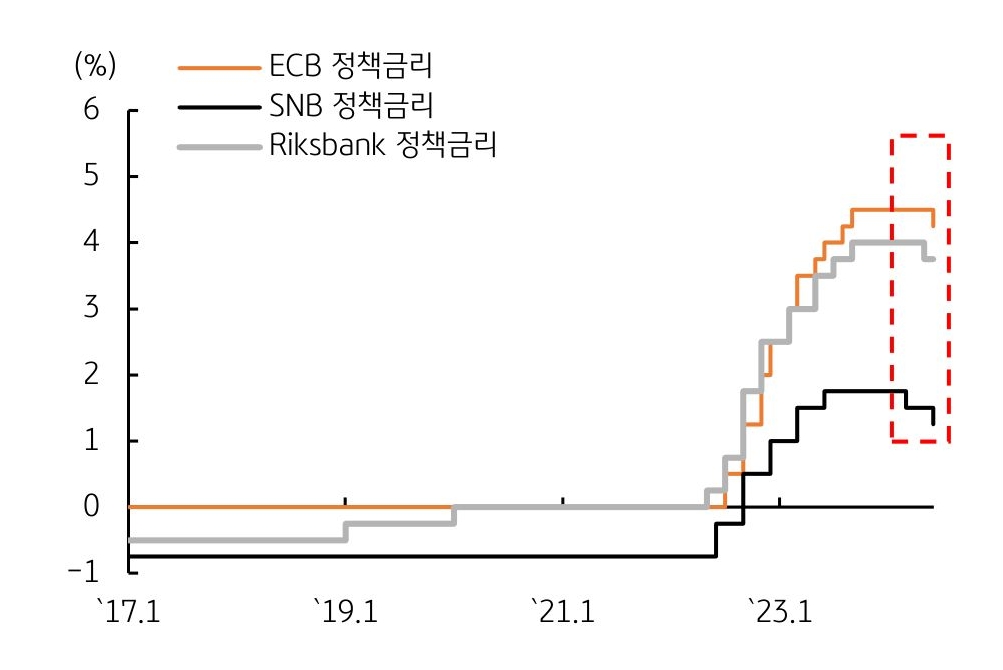

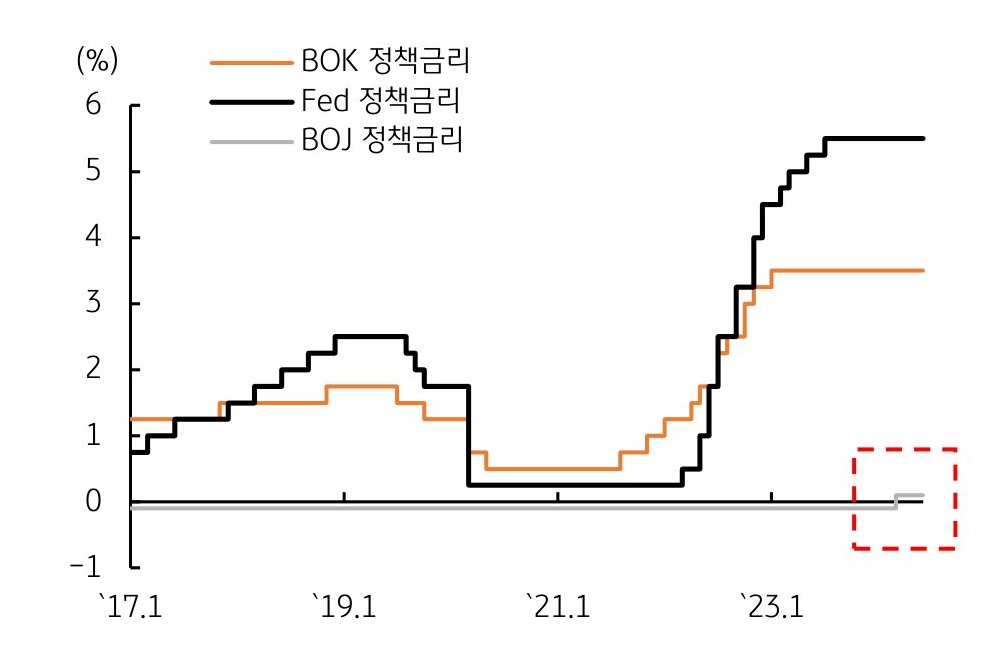

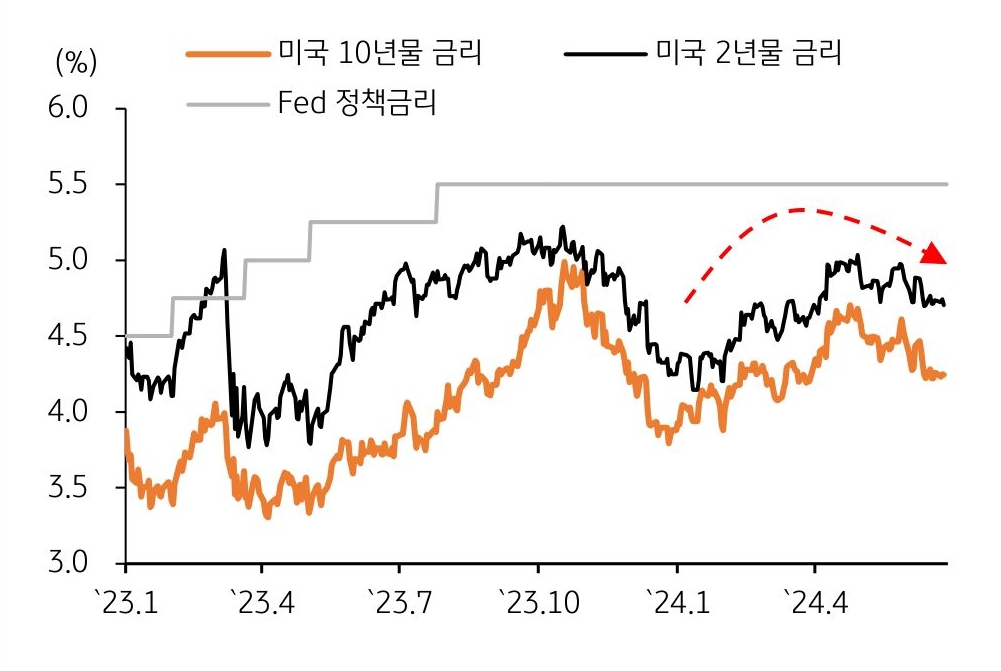

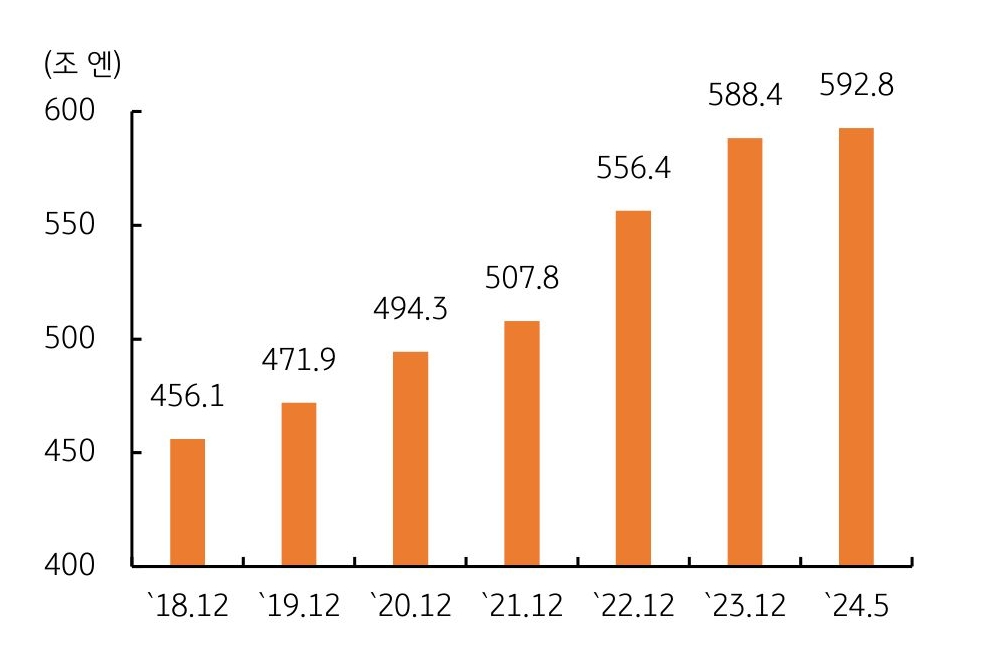

상반기 정책금리 동향, 유럽지역 중심으로 중앙은행 통화정책 차별화

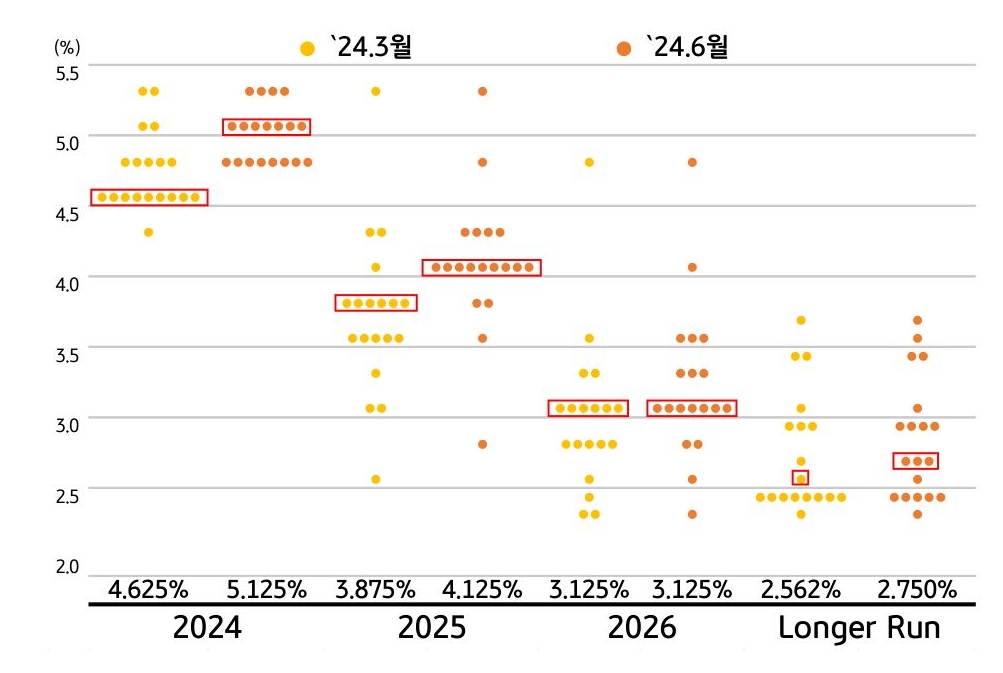

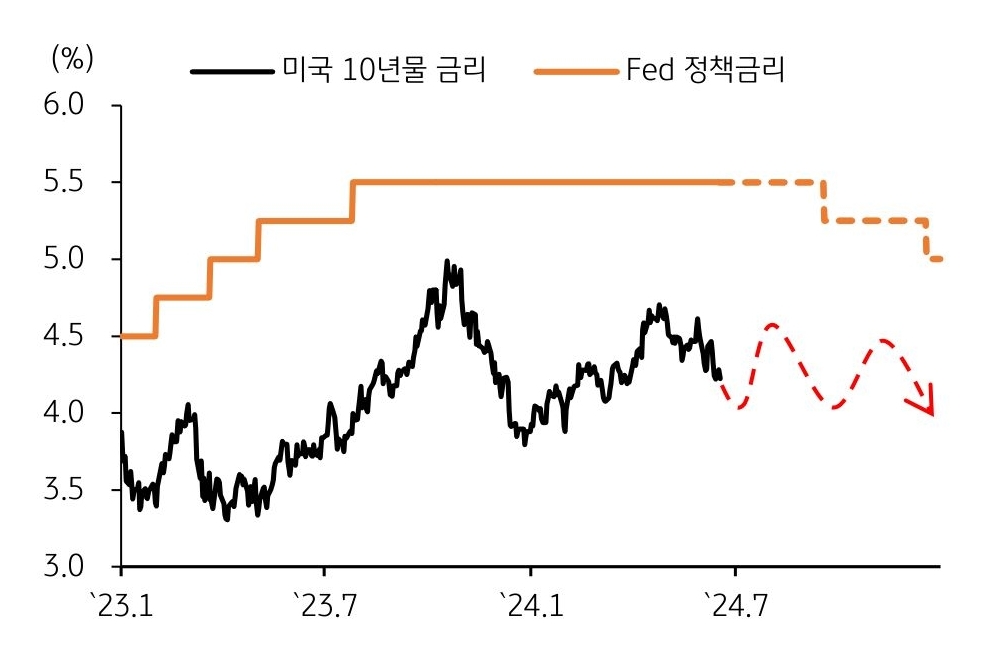

- 미 연준의 정책금리 인하 시점 하반기로 연기 - 유로지역을 중심으로 통화정책 차별화 본격 시작

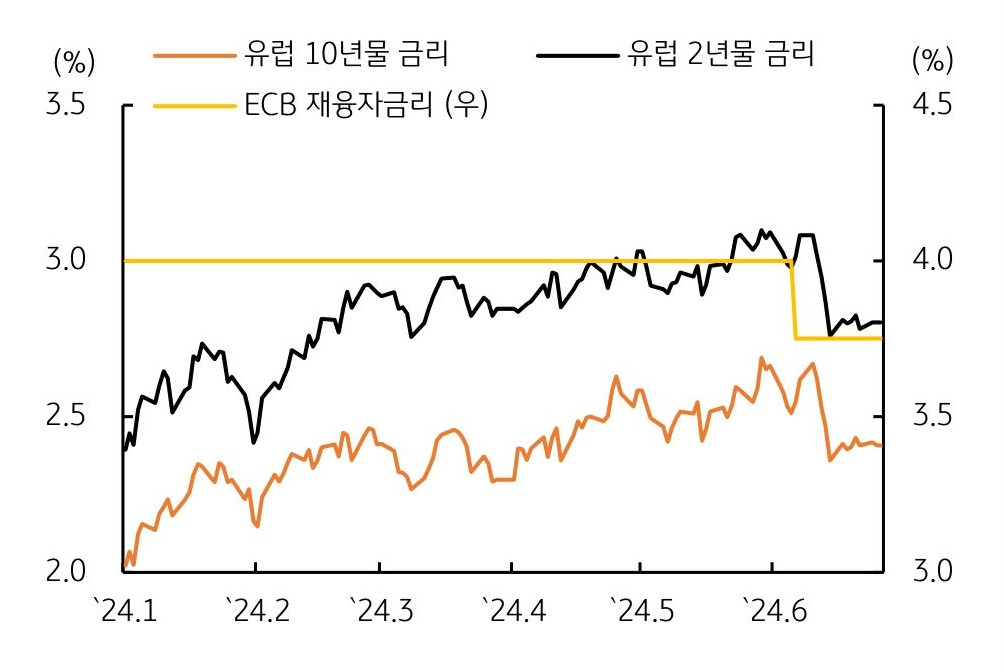

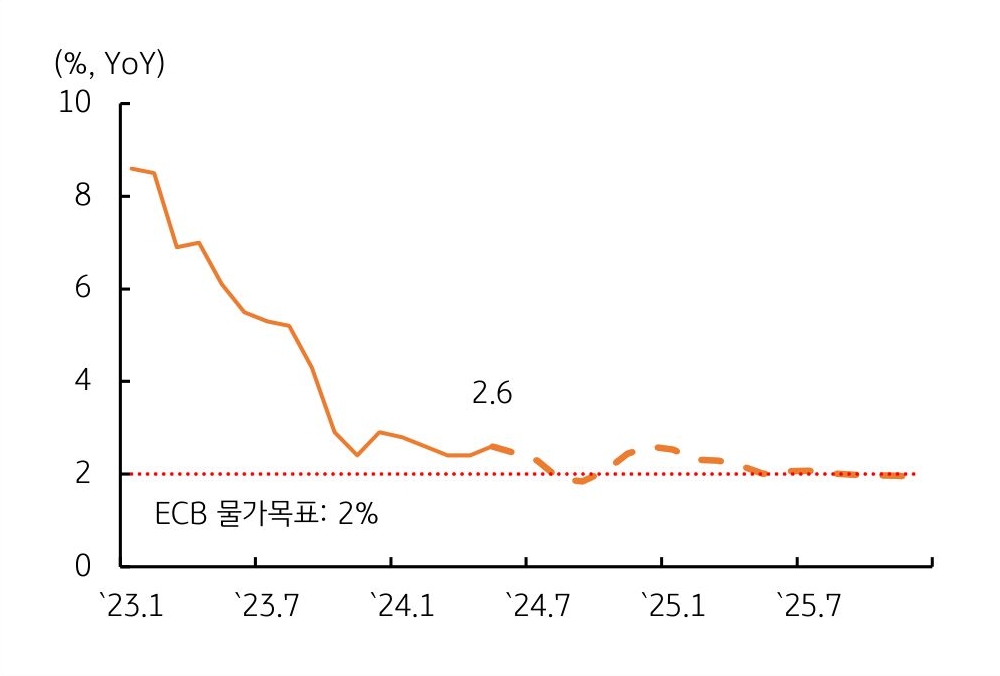

- 유럽중앙은행 (ECB)과 스위스 중앙은행 (SNB), 물가 둔화에 정책금리 인하 사이클 돌입

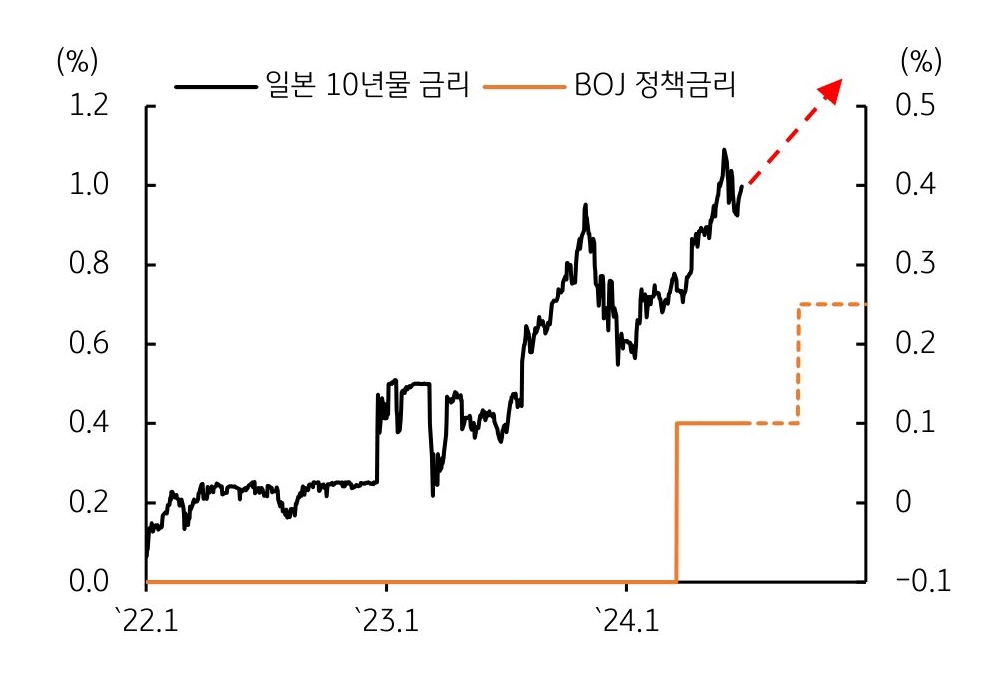

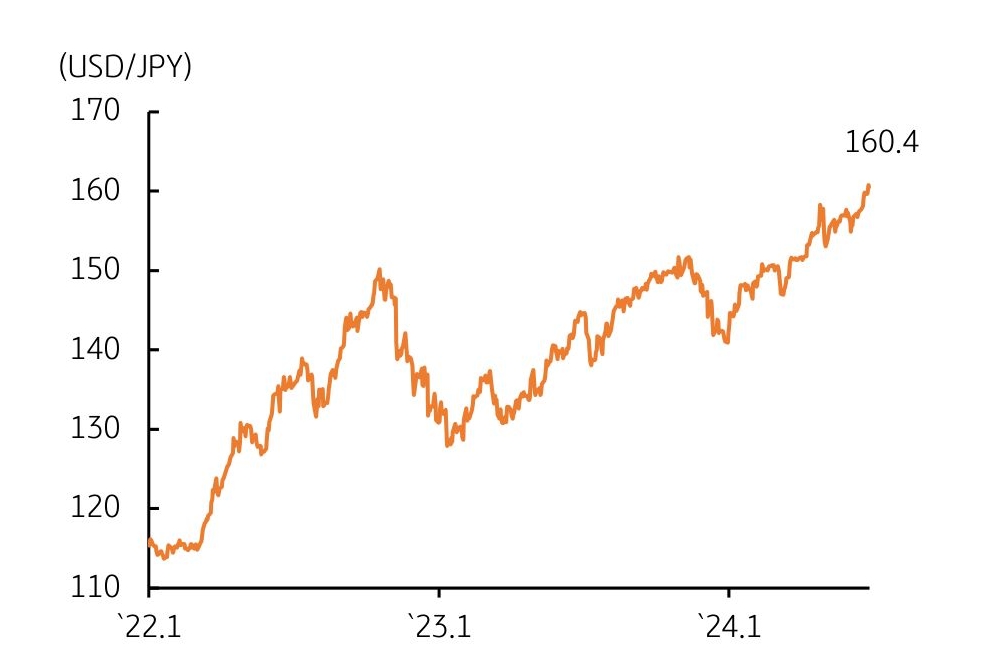

- 일본, 엔화 약세 기조에서 벗어나기 위해 마이너스 정책금리 및 수익률곡선제어 (YCC) 정책 폐지

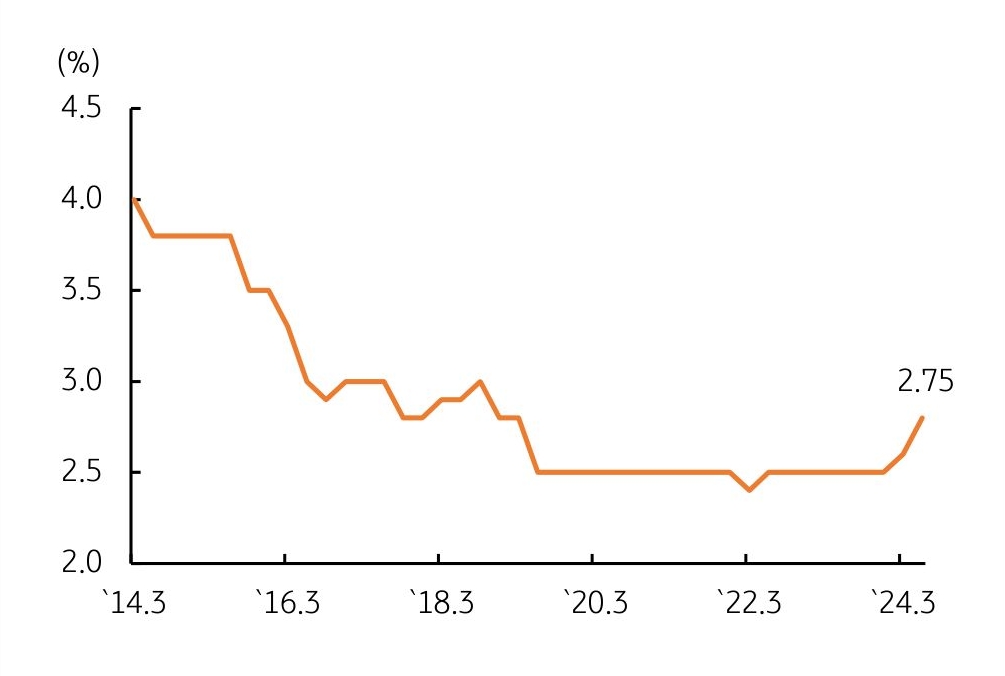

- 한국, 물가 둔화 기조 유지에 연내 기준금리 인하 기대감 확산 - 일부에서는 8월 금리인하 가능성도 제기

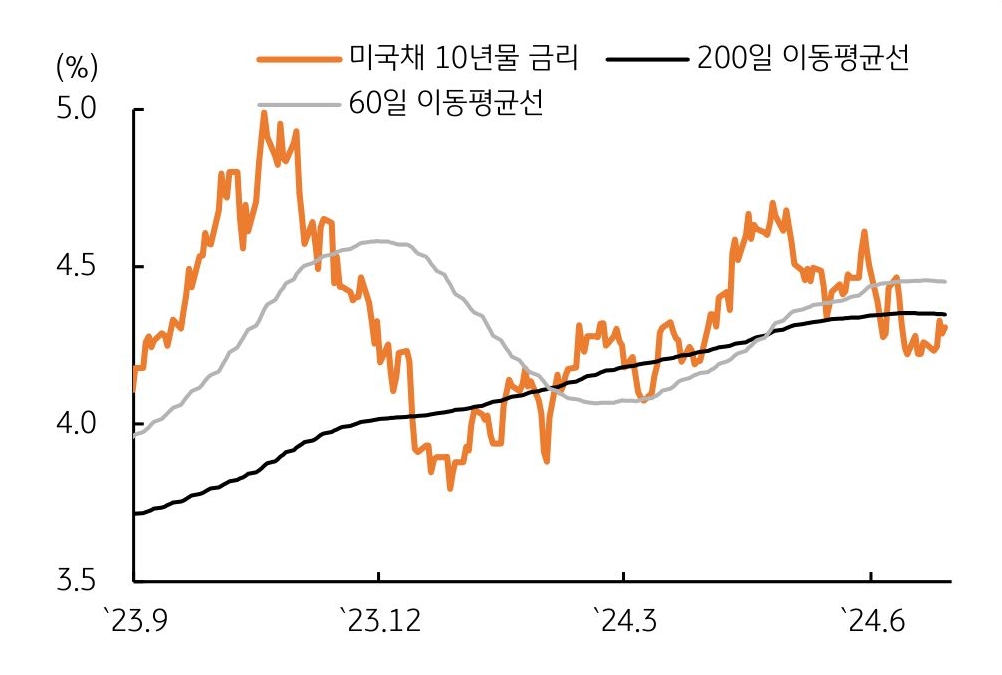

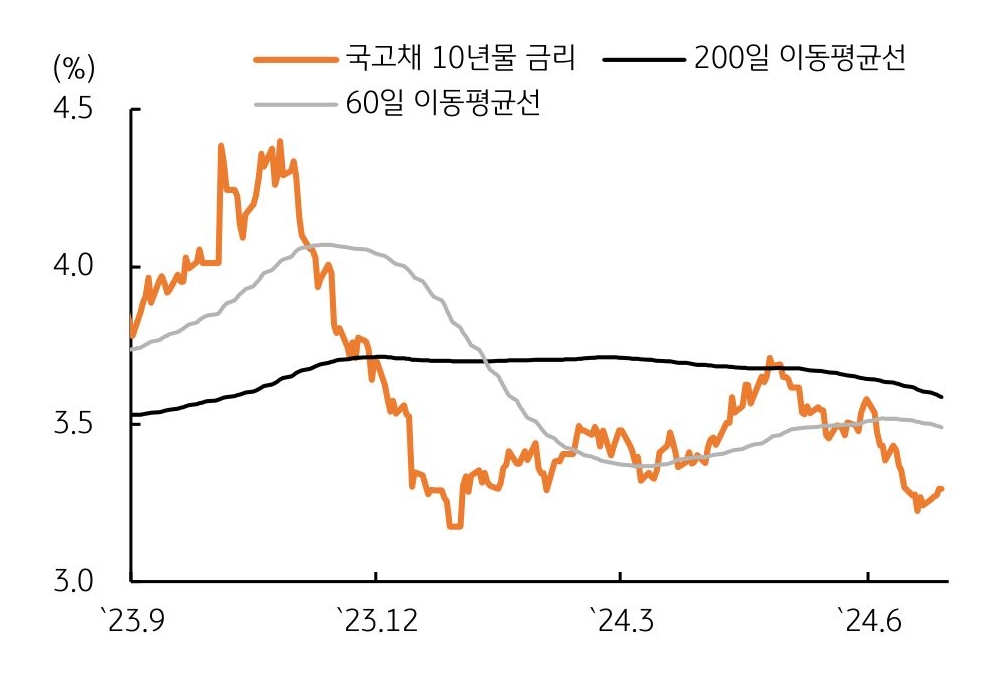

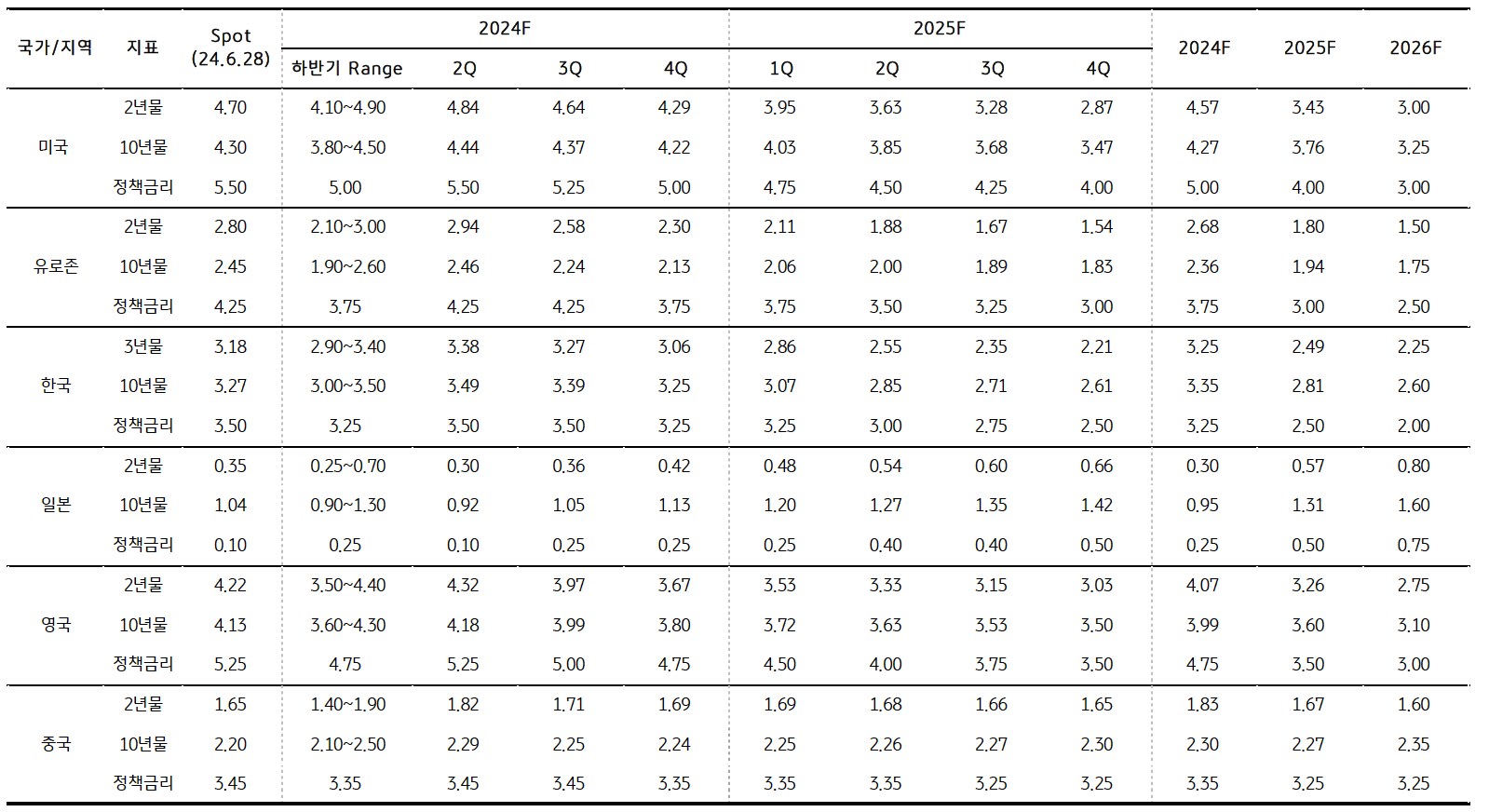

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)