- 경제, 국내 정치 불안 다소 진정에도 FOMC 이벤트 앞두고 금융시장 혼조

지난 주말 국내 윤석열 대통령의 탄핵소추안이 국회에서 의결되었다. 2004년 3월 노무현 전 대통령, 2016년 12월 박근혜 전 대통령에 이어 세 번째이다. 더욱이 이러한 정치 불안은 국내 경제에도 부정적 영향이 우려된다. 최근 국내 경제는 내수 부진, 수출 둔화 등이 계속되고 있다. 금주에는 19일 미국 연준과 일본 BOJ, 영국 BOE 회의가 열리거나 정책이 결정된다.

특히 미국 연준의 FOMC 회의에서는 향후 경제전망 (SEP), 그리고 연말 목표금리 등이 제시되는데, 이번 회의에서 전망치가 상향 조정될 것으로 예상된다. 반면 일본과 영국에서는 기준금리 동결 전망이 우세하다. 최근 확인되고 있는 미국 경제와 비미국 경제, 정책 차별화 흐름이 국내 금융시장에는 부담이 될 전망이다.

- 금리, 12월 FOMC 이후 통화정책 불확실성이 완화되면서 하방 압력 우세

이번 주 미국 국고채 금리는 FOMC 경계심 및 11월 소매판매 호조 영향으로 주 초반 상방 압력이 예상되나, FOMC 종료 후 불확실성이 해소되는 만큼 하락 전환될 것으로 예상한다.

금리 결정과 동시에 발표되는 경제전망 (SEP)에서 점도표가 예상과 다르게 형성되거나, 파월 연준 의장의 매파적 발언이 나올 경우에는 금리 변동성이 높을 것으로 예상된다. 한국 국고채 금리는 대통령에 대한 탄핵소추안 가결로 정치적 불확실성이 완화되었으나, 추가경정예산 편성이 본격화되면서 수급 우려로 인한 상방 압력 우세가 예상된다.

다만 탄핵 정국이 완전히 해결되지 않은 만큼 경기 하방리스크가 잔존해 있다. 한국은행의 내년 기준금리 인하 폭이 확대될 수 있다는 점을 고려하면 장기적으로 시장금리는 하방 압력이 우세할 것으로 예상한다.

- 환율, 국내 정치 불안 완화에도 FOMC 경계가 달러/원 하락 전환 방해

이번 주 달러/원 환율은 주말간 대통령 탄핵안 가결로 인한 정치 불확실성 해소에도 불구하고, 주 후반 예정된 미국 FOMC 및 일본 BOJ 금정위 등 이벤트 경계에 하락이 제한될 전망이다.

탄핵 가결로 인해 2차 계엄 불안이 완화되었다는 점에서 그간의 원화 저평가도 해소가 예상되지만, 유로화 및 엔화 등 글로벌 주요 통화의 약세와 이에 따른 달러 강세가 달러/원 하방을 제약하고 있다. 이 같은 흐름은 적어도 19일 있을 주요국 통화정책회의 전까지는 이어질 전망이다.

하지만 FOMC 이후 시장의 연준 금리 기대 조정 (달러 약세)과 더불어 금정위에서 BOJ의 내년 초 추가 금리인상 시그널 (엔화 강세)이 나타난다면, 달러/원도 하락 전환을 시도할 것으로 예상한다.

[미리보기] 12월 3주차 금융시장 전망

24.12.16.

읽는시간 0분

작게

보통

크게

이번 주 지표

‘매파적일’ FOMC 전망에 이미 금리와 달러는 상승

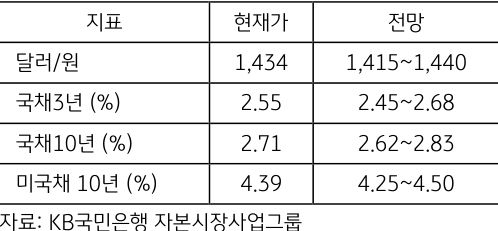

금주 주요 지표 전망치

자료: KB국민은행 자본시장사업그룹

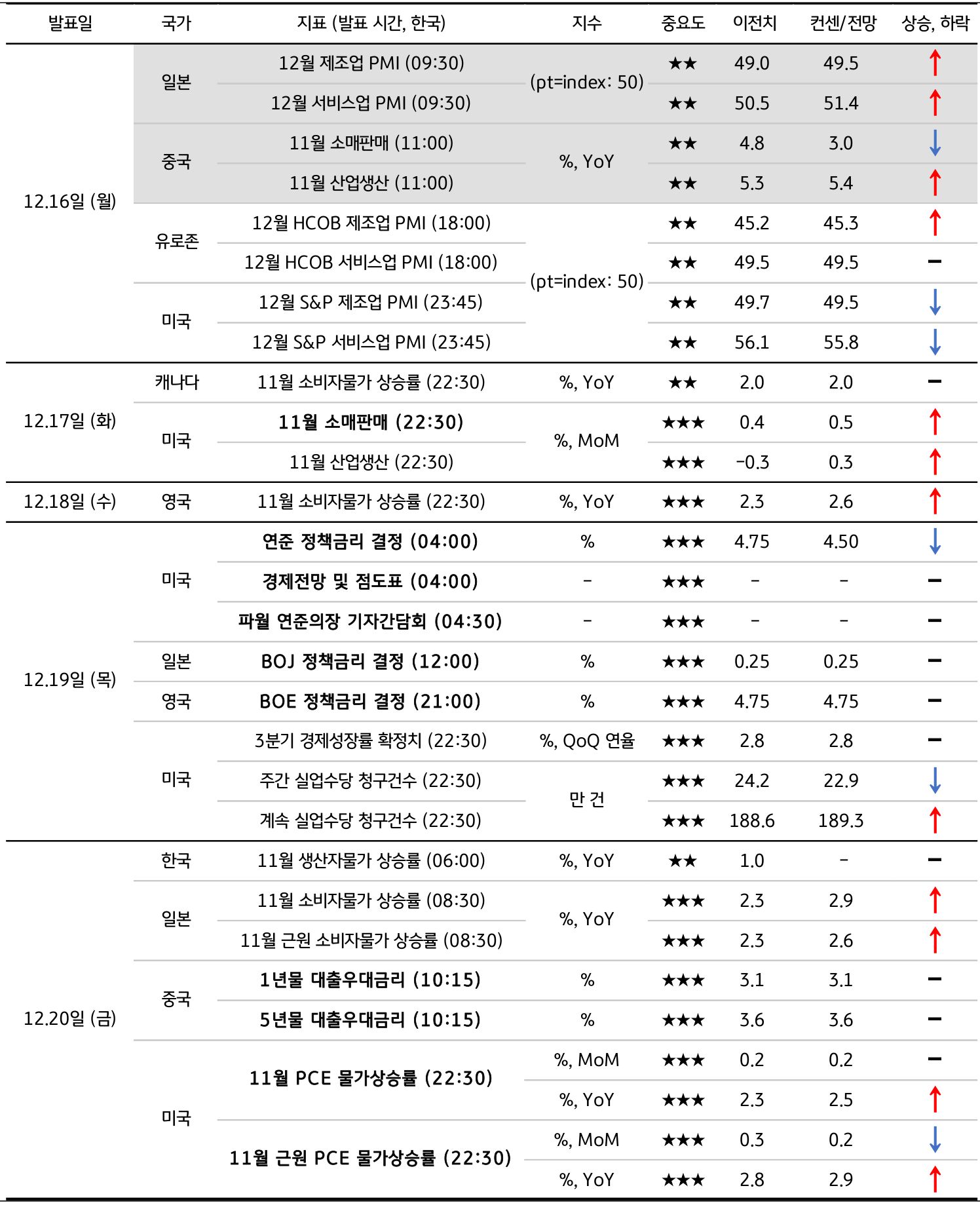

금주 주요 경제지표 발표 일정 및 전망

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

12월 3주차 주간시장전망

2화 보러가기보기

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)