약해지는 미국 경기 모멘텀과 달러 신뢰도, 달러/원 하방 우세

- 지난주 달러/원 환율은 미중 무역협정과 더불어 한미 간 환율 정책 논의가 있었다는 소식 등에 큰 폭의 변동성을 겪었다. 미중 양국은 관세율을 각각 115%p씩 인하하기로 합의, 이로 인해 미국 경기침체 우려가 완화되며 달러 가치가 지지되었다.

하지만 한미 재무 당국자 간 환율 정책을 논의했다는 소식이 원화 절상 기대로 이어지며 달러/원 환율이 급락, 1,390원대까지 저점을 낮췄다. 이번 주 외환시장은 주목할 경제지표가 많지 않은 가운데, 한미 환율 정책에 대한 기대와 함께 미국 경기 모멘텀 둔화 및 신용등급 강등 여파를 소화하는 장세가 예상된다.

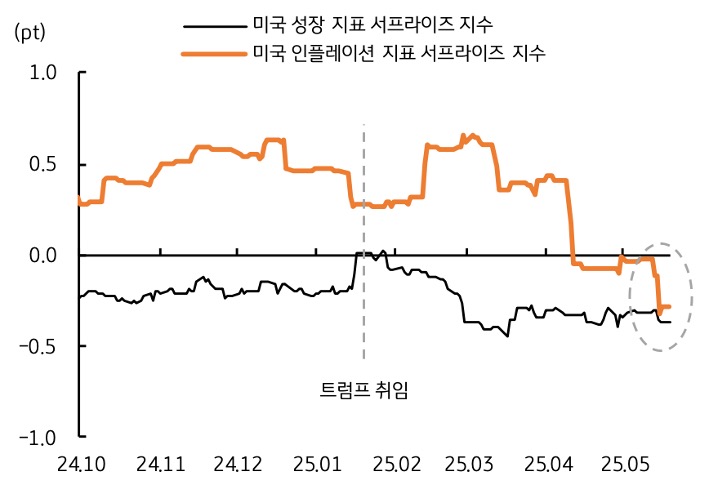

- 최근 발표되는 미국의 경제지표들을 보면, 미국의 성장 및 인플레이션 모멘텀이 다소 둔화하는 모습이다. 트럼프 대통령 취임 이후부터 현재까지 경제성장 관련 지표는 시장 예상을 지속적으로 하회했고, 주요 물가 지표 (소비자물가 및 생산자물가) 역시 대체로 예상을 밑돌며 인플레이션 모멘텀도 둔화되었다 (그림 5).

이 같은 경기 모멘텀 둔화는 트럼프 대통령의 연준에 대한 금리인하 압박 명분이 될 수 있고, 이에 따른 미 국채금리 하락이 달러 약세로 이어질 가능성이 높다.

미시건대의 5월 기대 인플레이션이 급등하고, 수입 물가 상승률이 오르는 등 관세로 인한 인플레이션 압력이 변수가 될 수 있겠으나, 중기적 관점에서는 미국 경기의 완만한 둔화로 인해 달러 약세가 우세하다는 판단이다.

- 이번 주 달러/원 환율은 미국 경기 모멘텀 둔화 및 신용등급 강등으로 인한 글로벌 달러 약세가 예상되는 가운데, 한미 환율 협상 기대도 잔존해 있다는 점에서 하방이 우세할 전망이다. 무디스의 미국 국가신용등급 강등은 이미 예상된 부분이지만, 최근 미국 달러 자산 신뢰 약화 문제와 결부될 경우 달러는 추가적인 약세 압력을 받을 수 있다.

다만 이번 주 경제지표 등 이벤트 부족으로 인해 달러/원 환율의 추가 하락은 제한적, 1,380원대가 강한 지지선될 전망이다. 반면, 대만 생보사들의 원화 프록시 헷지 청산 등 단기적인 수급 이슈가 불거질 경우, 환율이 1,400원을 일시적으로 상회할 가능성도 열어 두어야 한다.

![[환율 전망] 길어지는 협상, 갈 길 잃은 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 달러는 약세장, 수급은 난장판](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)