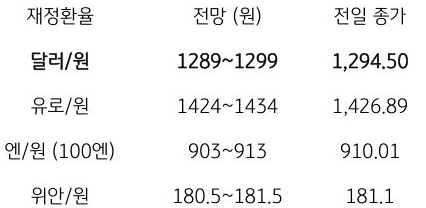

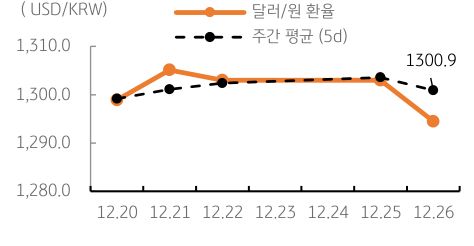

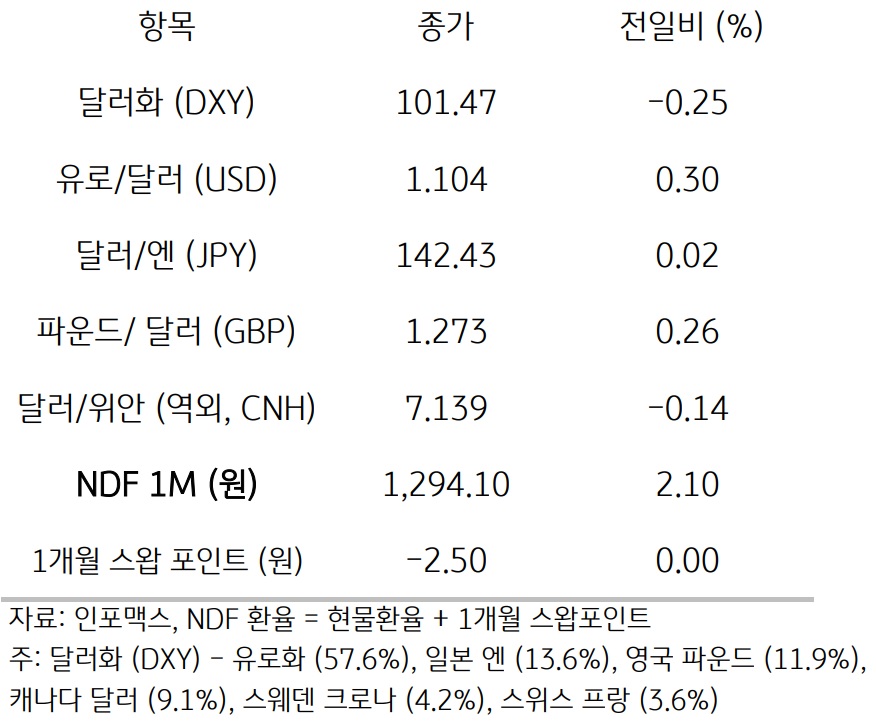

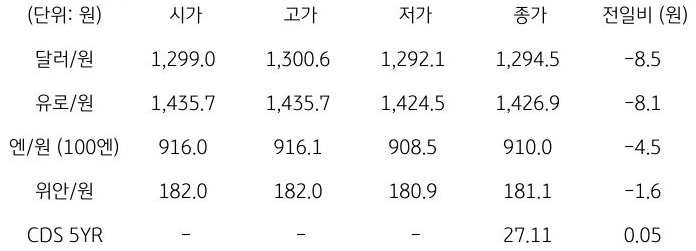

전일 달러/원 환율은 크리스마스 휴장과 연말 장세로 거래가 많지 않은 가운데 지난 22일 발표된 미국 PCE 물가지표 둔화와 뉴욕증시 상승 등 위험선호 심리, 역외에서 달러 약세가 지속된 영향에 8.50원 하락한 1,294.50원에 마감함. NDF 역외환율은 미 국채 금리가 혼조세를 보이고 뉴욕증시와 달러 약세에도 전일 역내 환율 하락과 일본 엔화 약세 등에 동조하며 2.1원 상승한 1,294.1원에 호가됨

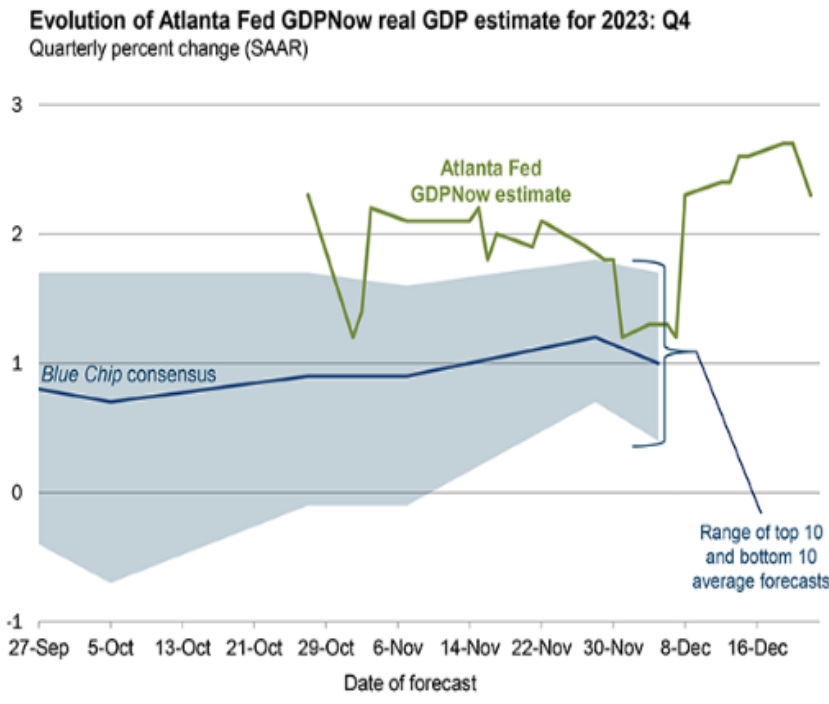

금일 달러/원 환율은 뉴욕증시 상승 등 위험선호 지속에도 연말 장세와 역외환율 상승 등으로 전일과 유사한 1,290원대 중반에서 등락할 것으로 예상됨. 미국 달러화 약세에도 최근 발표된 경제지표는 비교적 양호한 것으로 평가됨. 애틀란타 연준의 4분기 성장률 전망치도 개선됨. 그럼에도 연말 장세와 국내외 증시 상승, 위험선호 심리 등의 지속에 달러/원 환율은 좁은 박스권에서 등락할 것으로 예상됨.