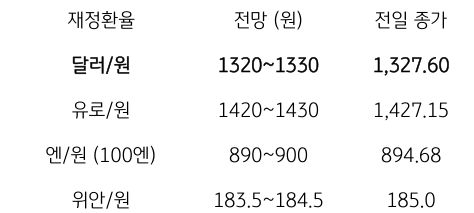

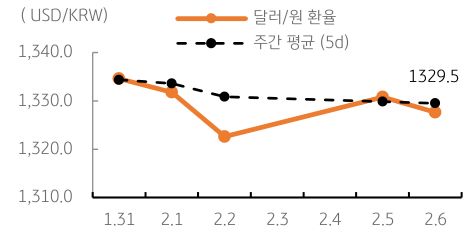

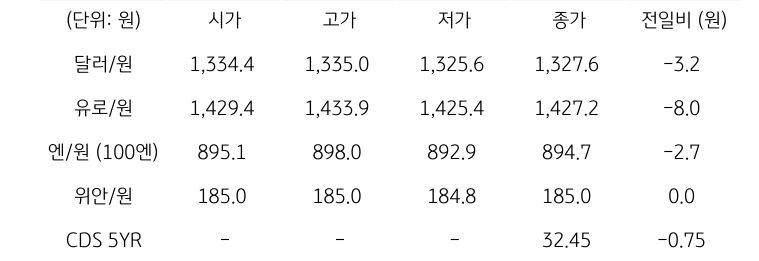

전일 달러/원 환율은 미국 연준의 3월 금리 인하 차단 발언과 국채 금리 상승 등에 상승 출발했으나, 중국에서 추가 지급 준비율 인하 소식과 국내 조선업체의 대규모 수주 소식등에 반락, 종가는 3.20원 하락한 1,327.6원에 마감함. NDF 역외환율은 단기 급등했던 미국 국채 금리가 하락하고, 뉴욕 증시 상승과 위험회피심리 완화, 미 달러화도 조정을 보임에 따라 0.10% 하락한 1,325.5원에 호가됨

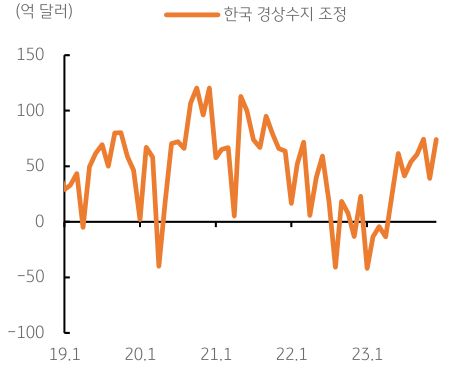

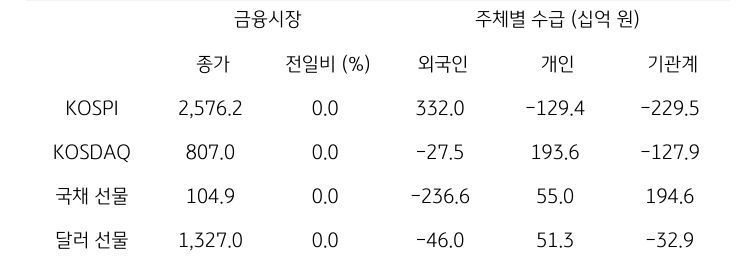

금일 달러/원 환율은 미 달러화의 조정과 역외환율 하락 등을 감안하여 1,320원대 중반에서 등락할 것으로 예상됨. 미 국채 금리의 반락과 뉴욕증시 상승 등 위험회피심리는 완화, 최근 외국인의 국내 주식 순매수가 꾸준히 유입된 점도 원화에 긍정적. 주변국인 일본 엔화의 강세에도 중국 역외위안화가 약세를 보여 원화 영향은 제한적. 오전 발표된 국내 12월 경상수지 흑자 폭 확대 역시 환율에는 하방 요인으로 작용