지난 주

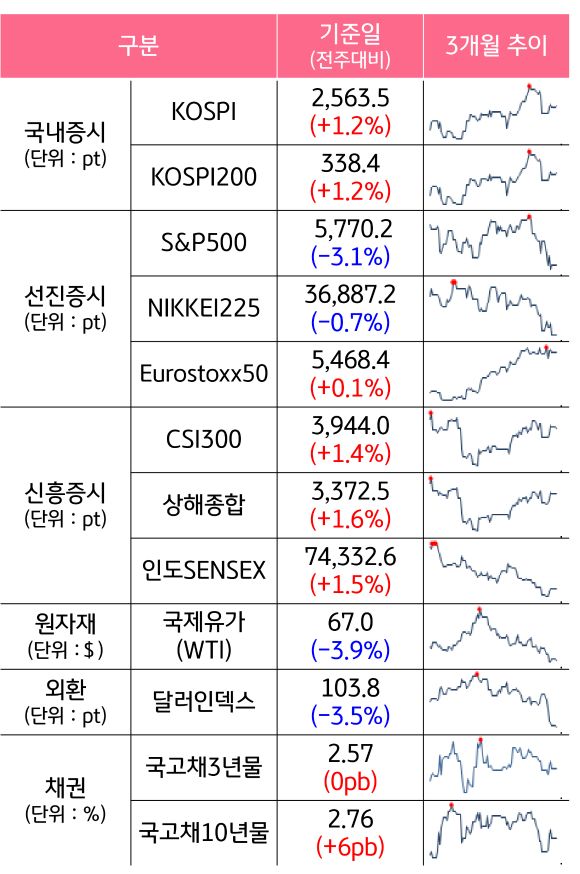

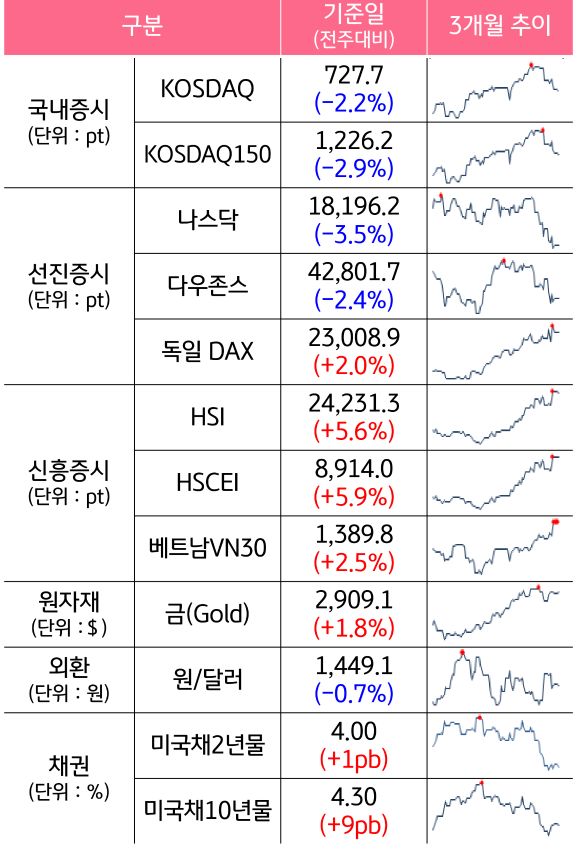

미국 증시는 캐나다, 멕시코산 자동차에 대한 관세가 1개월 유예됐지만 관세 불확실성 확대와 고용지표 둔화가 약세 요인으로 작용해 주간 하락했습니다. 정부효율부(DOGE)가 주도하는 정부 기관의 대규모 구조조정 영향이 고용지표에 반영되며 시장 불안이 커졌습니다.

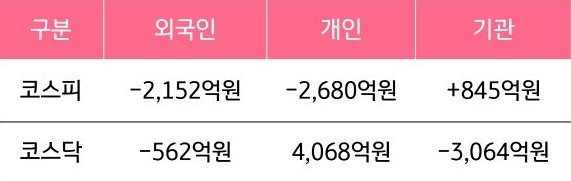

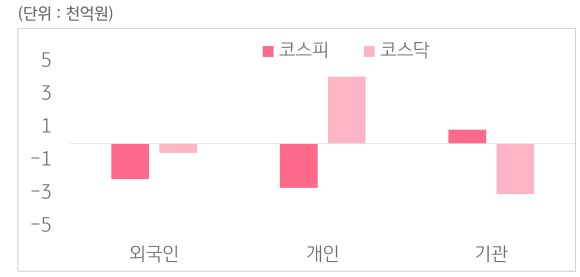

국내 증시는 관세를 비롯한 트럼프 정부의 정책 영향력이 지속되었지만 업종별 순환매를 보이며 상승했습니다. 조선, 방산 업종 강세 외에도 미 트럼프 대통령이 알래스카 LNG 프로젝트에 한국기업의 참여를 희망한다고 밝히며 국내 철강, 유틸리티 업종이 상승했습니다.

이번 주

이번 주에는 미국 2월 소비자물가지수가 발표될 예정입니다. 지난 주 파월 연준 의장이 물가가 예상보다 더 빠르게 하락하면 통화정책이 완화될 수 있다고 밝힘에 따라 물가지수에 대한 시장 관심이 커졌습니다. 시장 예상치보다 낮게 발표되면 기준금리 인하 기대감이 다시 높아져 증시에는 긍정적으로 작용할 수 있습니다.

반면 미국 경기둔화 우려가 커진 상황에서 물가가 반등하면 스태그플레이션(경기↓, 물가↑)불안이 고조될 수 있습니다.