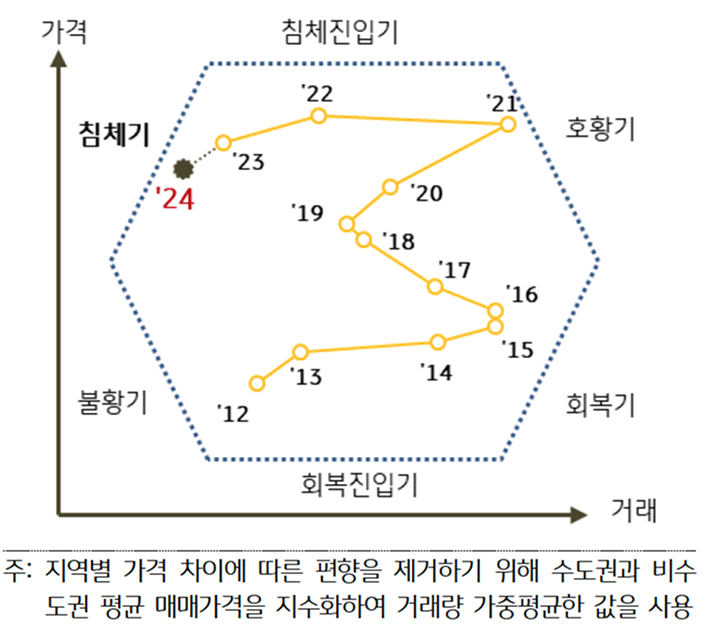

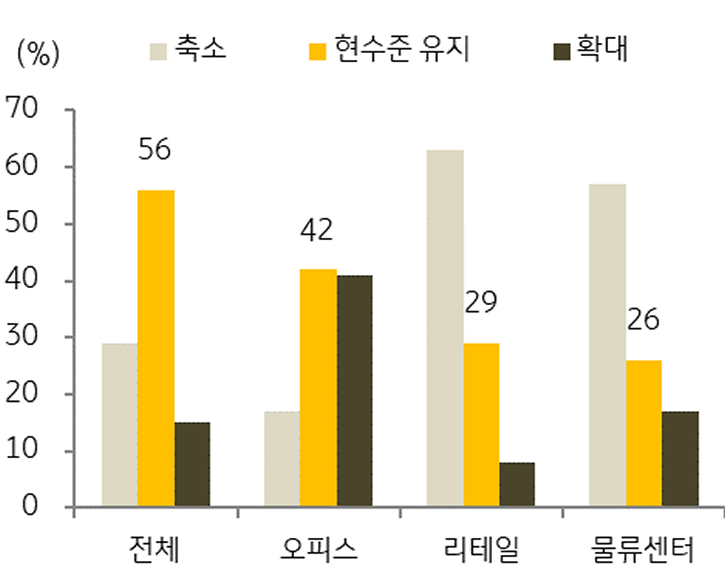

시장 불확실성이 지속되며 상업용 부동산 거래량¹³ 감소

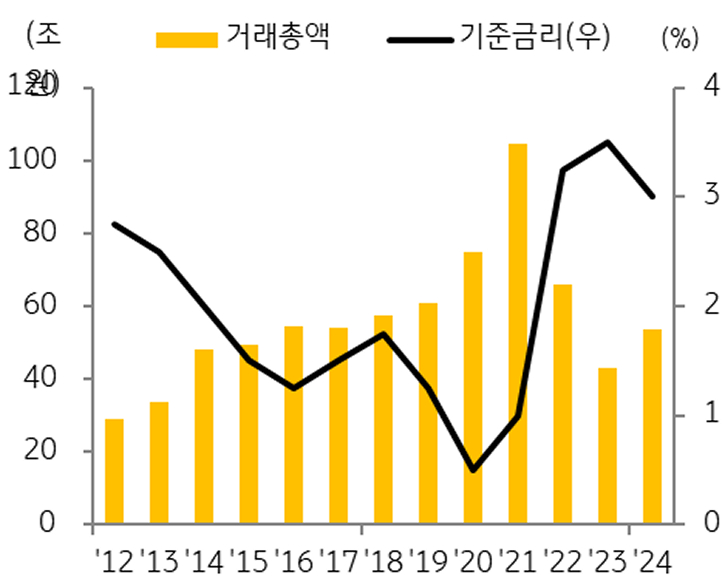

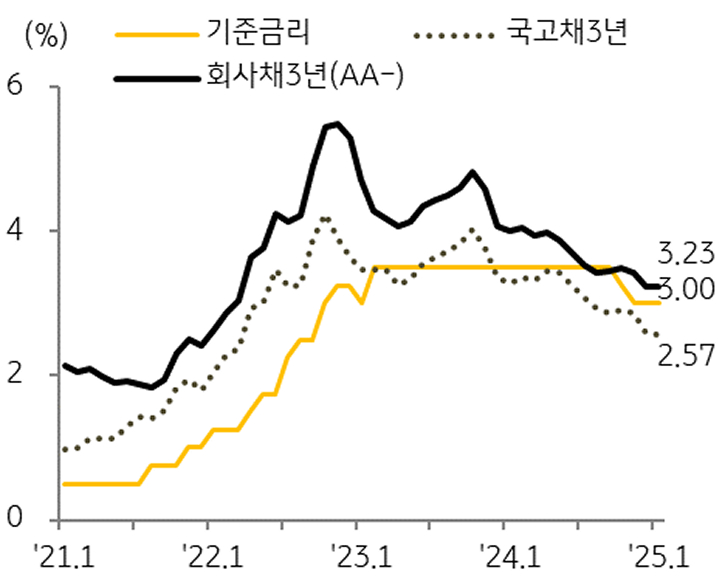

2024년 상업용 부동산시장은 기준금리 인하와 경기 회복으로 투자 여건이 개선될 것이라는 기대 속에 한 해를 시작하였다. 그러나 대외적으로 지정학적 리스크가 확대되고 미국 대선 이후 주요국 경제정책의 불확실성이 커진 가운데 국내 경기도 더딘 내수 회복과 수출 증가세 둔화로 경기 하방 압력이 높아졌다. 기준금리도 수도권 주택가격 상승 전환과 거래량 증가로 가계부채에 대한 우려가 커지면서 예상보다 늦은 10월이 되어서야 인하가 시작되었다.

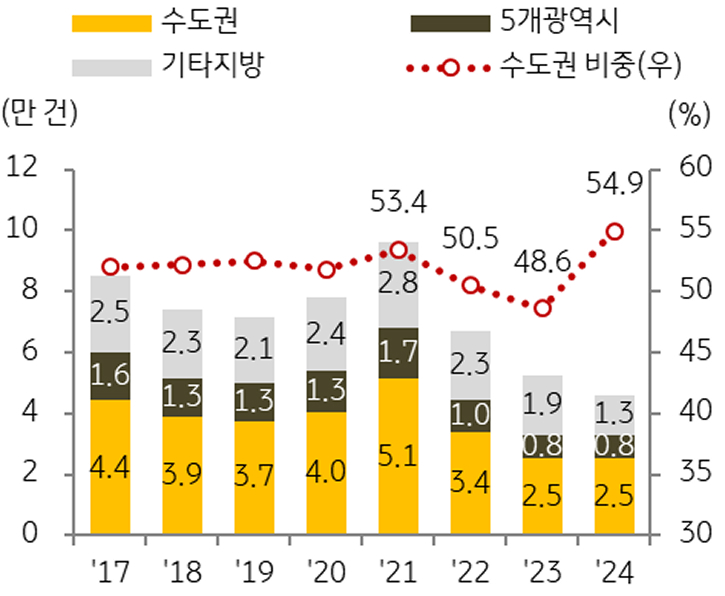

연초 예상과는 달리 시장 여건이 크게 개선되지 못하면서 2024년에도 상업용 부동산 거래량 감소세가 지속되었다. 국토교통부에서 제공하는 부동산 실거래 자료를 분석한 결과에 따르면 2024년 전국 상업용 부동산 거래량은 2023년 대비 11.6% 감소한 4.6만 건으로 나타났다.

이는 2021년 9.6만 건으로 고점을 기록한 이후 3년 연속 거래량이 감소한 것으로, 연간 거래량이 5만 건 이하로 줄어든 경우는 2008년 이후 16년 만이다. 지역별로는 수도권 거래량은 2023년과 같은 2.5만 건 수준을 유지하였지만 5개 광역시와 기타 지방의 거래량은 전년 대비 각각 1.2%, 31.1% 감소하였다.

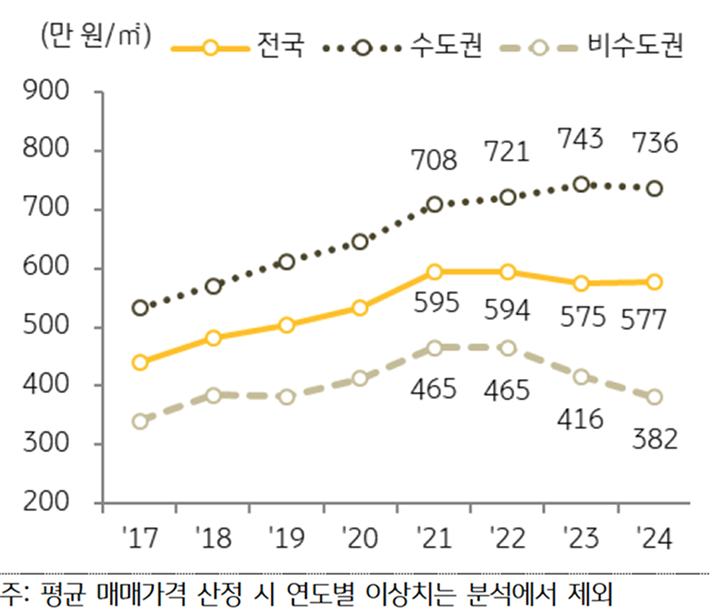

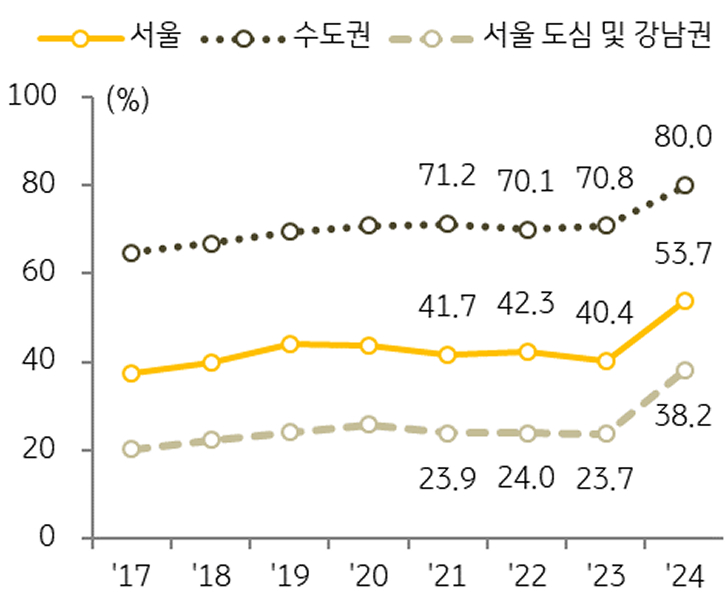

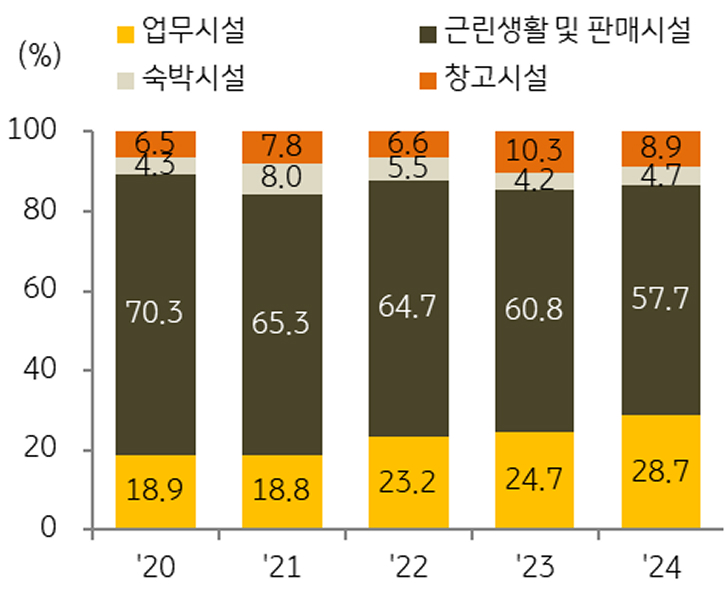

평균 매매가격 역시 하락세가 이어졌다. 2024년 상업용 부동산 평균 매매가격은 전년 대비 수도권이 0.9%, 비수도권이 8.3% 하락하였다. 반면 전국 평균 매매가격은 0.4% 상승하였는데, 이는 상대적으로 가격이 높은 수도권 거래 비중이 크게 증가하였기 때문이다. 비수도권 거래 침체가 심화되면서 전체 거래에서 수도권이 차지하는 비중은 2023년 48.6%에서 2024년 54.9%로 크게 증가하였다.