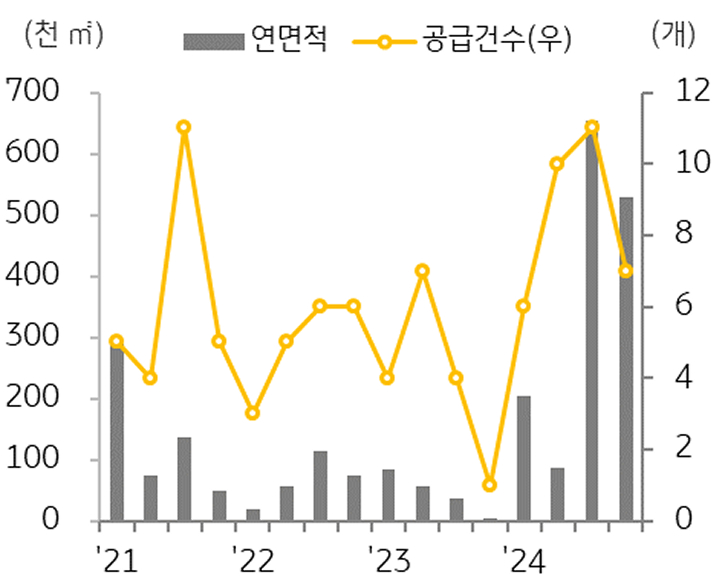

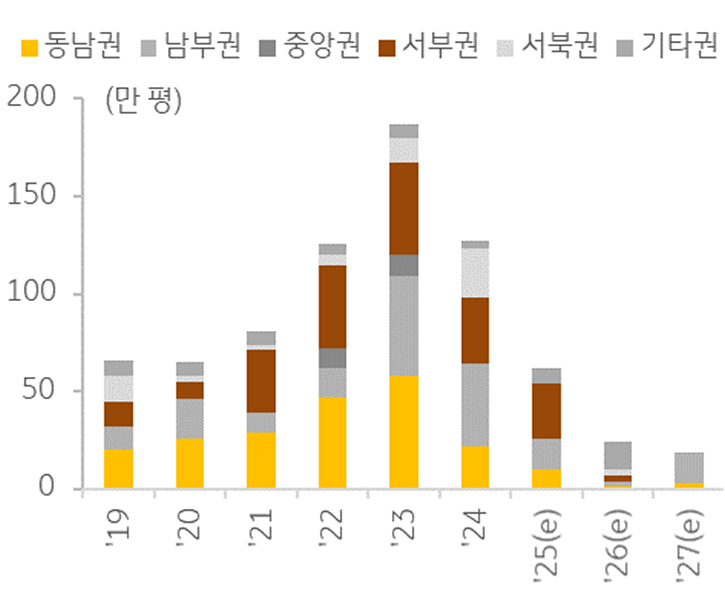

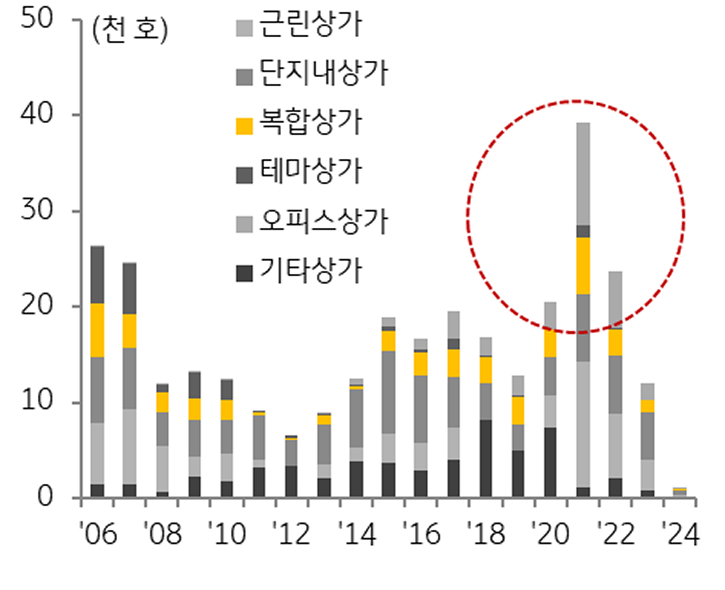

지식산업센터 시장 침체의 핵심 원인인 공급 과잉은 그동안 누적된 물량이 과도해 단기간에 문제 해결이 쉽지 않은 상황이다. 2015년에서 2021년 사이 공급물량(연평균 110.1만 ㎡)이 시장에서 소화 가능하다고 가정할 때, 2016년에서 2023년까지 초과 공급 면적은 1,467만 ㎡다.

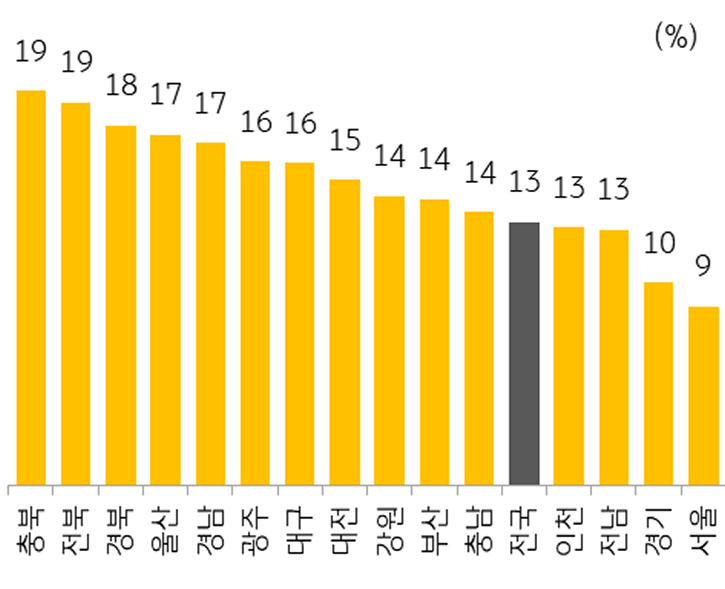

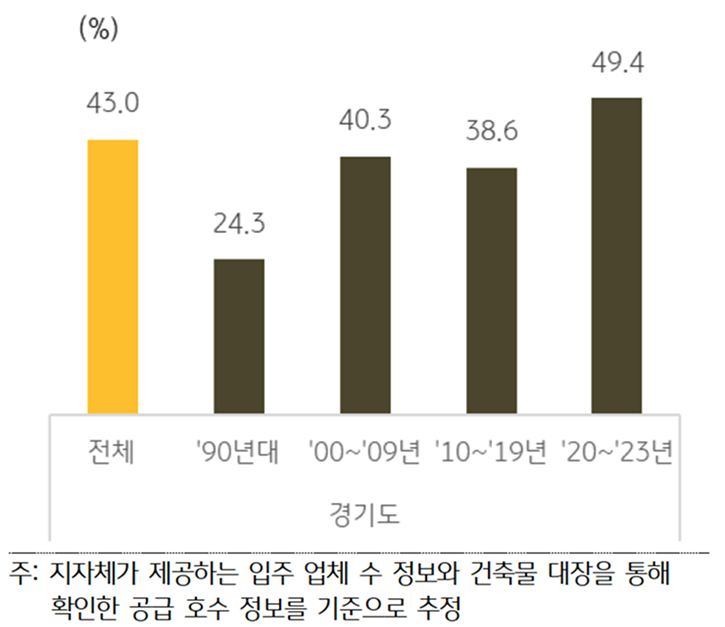

이는 신규 공급이 전혀 없는 상황에서 시장에서 해소되는 데 약 13년이 필요한 수준이다. 공급 부담이 커지면서 공실률 역시 상승하였다. 구득 가능한 자료²³를 바탕으로 추정한 경기 지역 지식산업센터 공실률은 43.0%이며, 2020년 이후 공급된 지식산업센터 공실률은 49.4%에 이르는 것으로 추정된다.

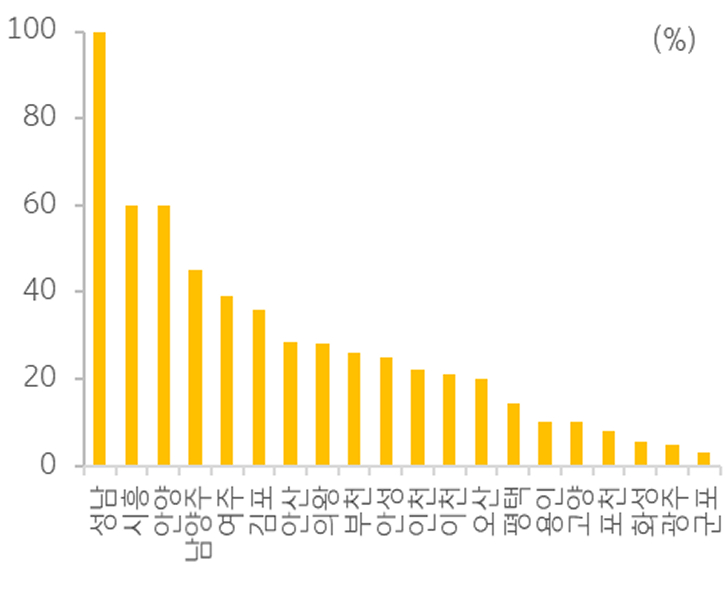

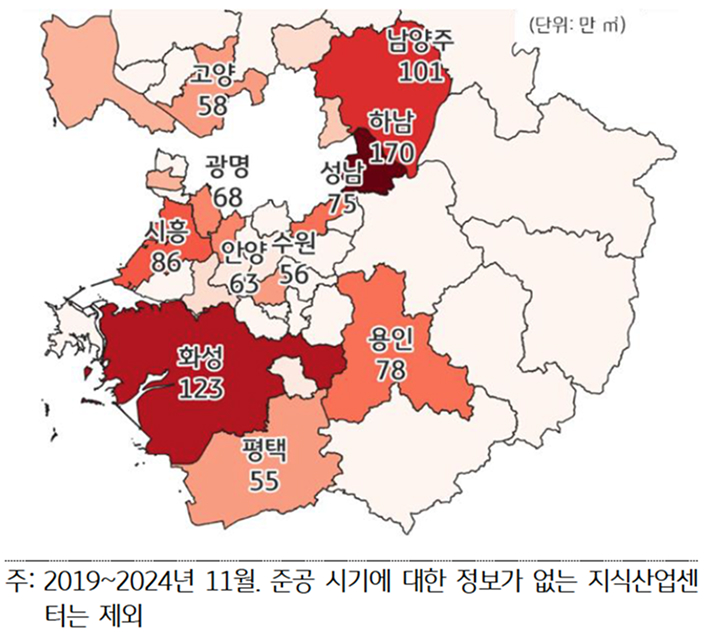

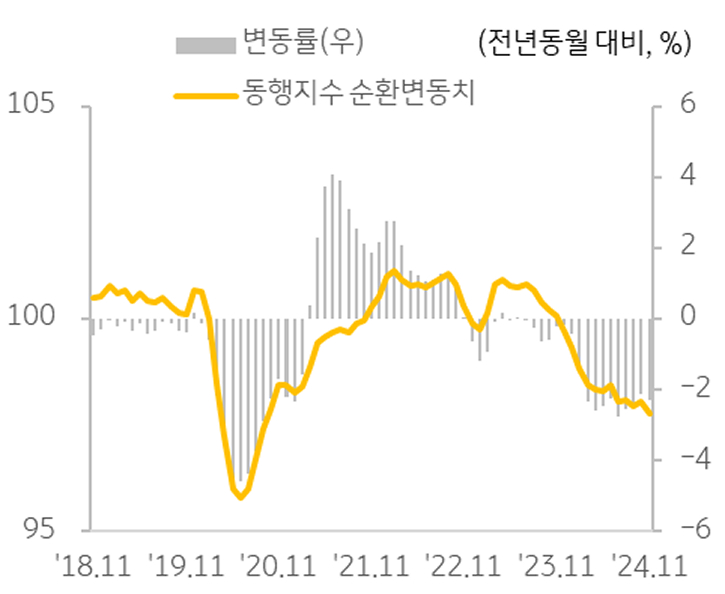

이는 경기 하남시, 화성시, 남양주시 등 단기간에 공급이 급증한 지역이 제외된 추정치임을 고려할 때, 실제 공실률은 이보다 훨씬 높을 것으로 보인다. 한편, 중소기업 경기동향지수가 하락세를 지속함에 따라 당분간 입주 수요 회복도 쉽지 않아 공실 문제가 지속될 가능성이 높다.

2020년 이후 지식산업센터 시장 호황은 실수요보다는 투자 수요가 유입된 영향이 컸다. 그러나 공급 과잉과 입주 수요 부진에 따른 공실 위험 증가, 정부의 세제 혜택 축소와 과도한 투자 수요 유입에 대한 관리 강화 기조²⁴ 등을 고려할 때, 과거 수준의 투자 수요 회복을 기대하기는 어려울 것으로 보인다.

따라서 향후 지식산업센터 시장은 실사용 목적의 기업 수요 중심으로 재편될 가능성이 높으며, 공급 부담이 완화될 때까지 시장 침체가 지속될 것으로 보인다. 다만, 지식산업센터가 양호한 입지와 근무 환경을 제공하고 인력 수급이나 비용 절감 측면에서 기존 공장 대비 경쟁력을 가지고 있다는 점에서 가격 조정이 충분히 이루어질 경우 선호도가 높은 지역을 중심으로 거래는 일부 회복될 수 있다.