전세로 살고 있는 B씨 부부에게 어느 날 공인중개사사무소에서 연락이 왔습니다. 집주인이 전세를 승계하는 조건으로 집을 내놨다는 것인데요. B씨 부부는 필요할 경우 집을 보여줘야 한다고 합니다.

어느 날 갑자기 살고 있던 집의 집주인이 바뀐다면, 세입자는 어떤 것을 미리 준비하는 것이 좋을까요? KB부동산이 세입자가 전세 보증금을 지키기 위해 해야 할 것에 대해 알아봤습니다.

집주인이 갑자기 바뀌었을 때, 세입자가 주의해야 할 점은?

우리들의 집이슈

24.06.13.

읽는시간 0분

작게

보통

크게

갑자기 집주인이 A씨에서 C씨로 바뀌었다고?

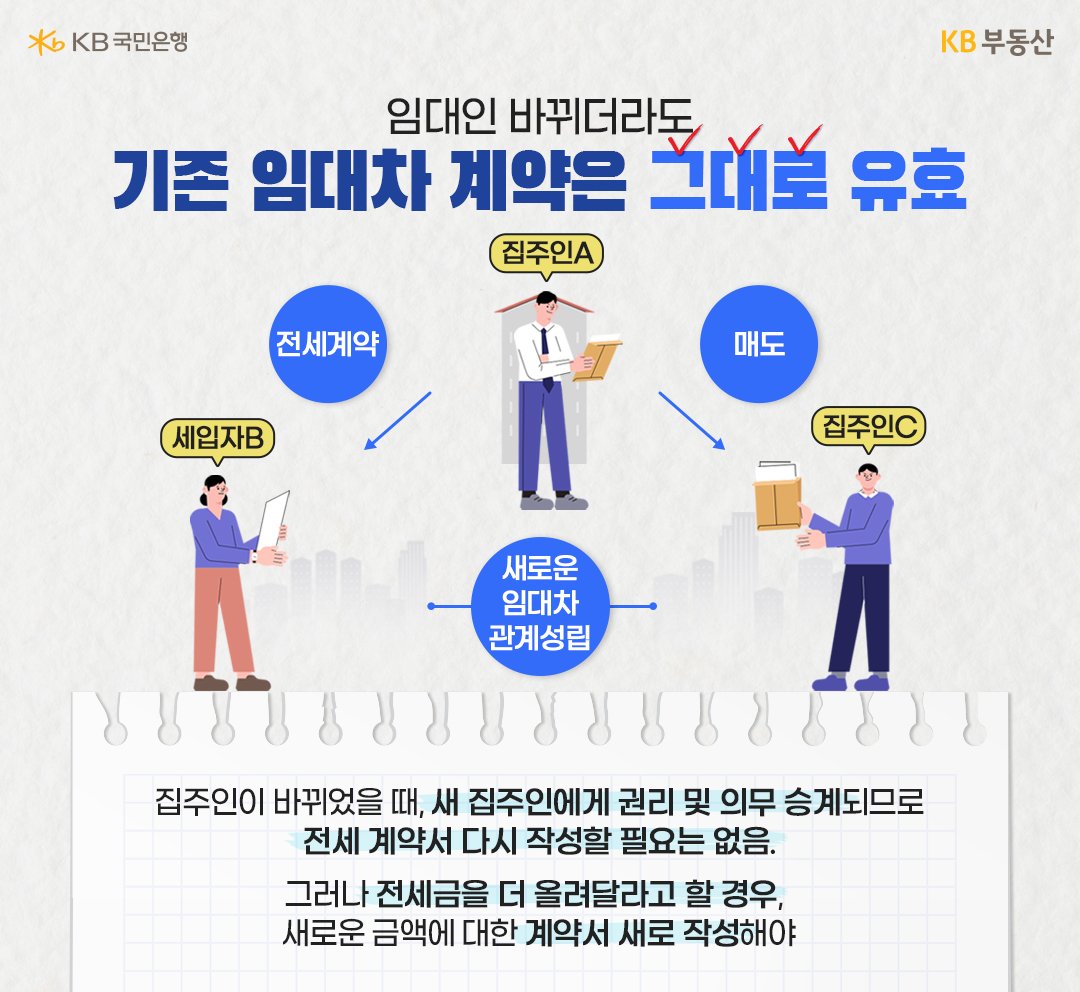

몇 달 뒤, B씨의 전셋집은 주인이 A씨에서 C씨로 바뀌었습니다. 이 때 B씨는 전에 썼던 임대차계약서를 다시 작성해야 할까요? 우선 집주인이 바뀌었다고 해도 주택임대차보호법 제3조 4항에 따라 임차주택의 양수인(새 집주인)은 임대인의 지위, 즉 권리와 의무를 승계한 것으로 봅니다.

따라서 기존에 작성된 계약서가 여전히 효력이 있기 때문에 새로운 계약서를 다시 작성하지 않아도 됩니다.

하지만 새 집주인이 내 전세 보증금을 돌려줄 능력이 있는지 모르기 때문에 보증금 반환에 대한 걱정도 들 수 있습니다. 이 때는 집주인이 바뀐 사실을 알았을 때 지체없이 기존 집주인과 새 집주인 모두에게 승계 거부 통지를 하고 전 집주인에게 보증금 반환 청구를 할 수 있습니다(대법원 2002. 9.4 선고 2001다 64615 판결).

만약 전세 기간도 남아있고 당장 이사할 여건이 안 돼 계속 거주하기를 원한다면 어떻게 해야 할까요? 전세계약 조건이 달라지지 않았다면 계약서를 새로 쓰지 않아도 되지만, 전세 보증금을 올려야 하는 등 달라진 부분이 있다면, 이에 대해서만 계약서를 다시 작성하면 됩니다.

오른 금액에 대한 계약서를 작성하되, 특약사항으로 기존 금액과 추가된 금액을 적고 총 금액으로 전세계약을 계속 진행한다는 내용을 기재해야 합니다. 그리고 새로 작성된 계약서로 주민센터에서 확정일자를 다시 받으면 됩니다.

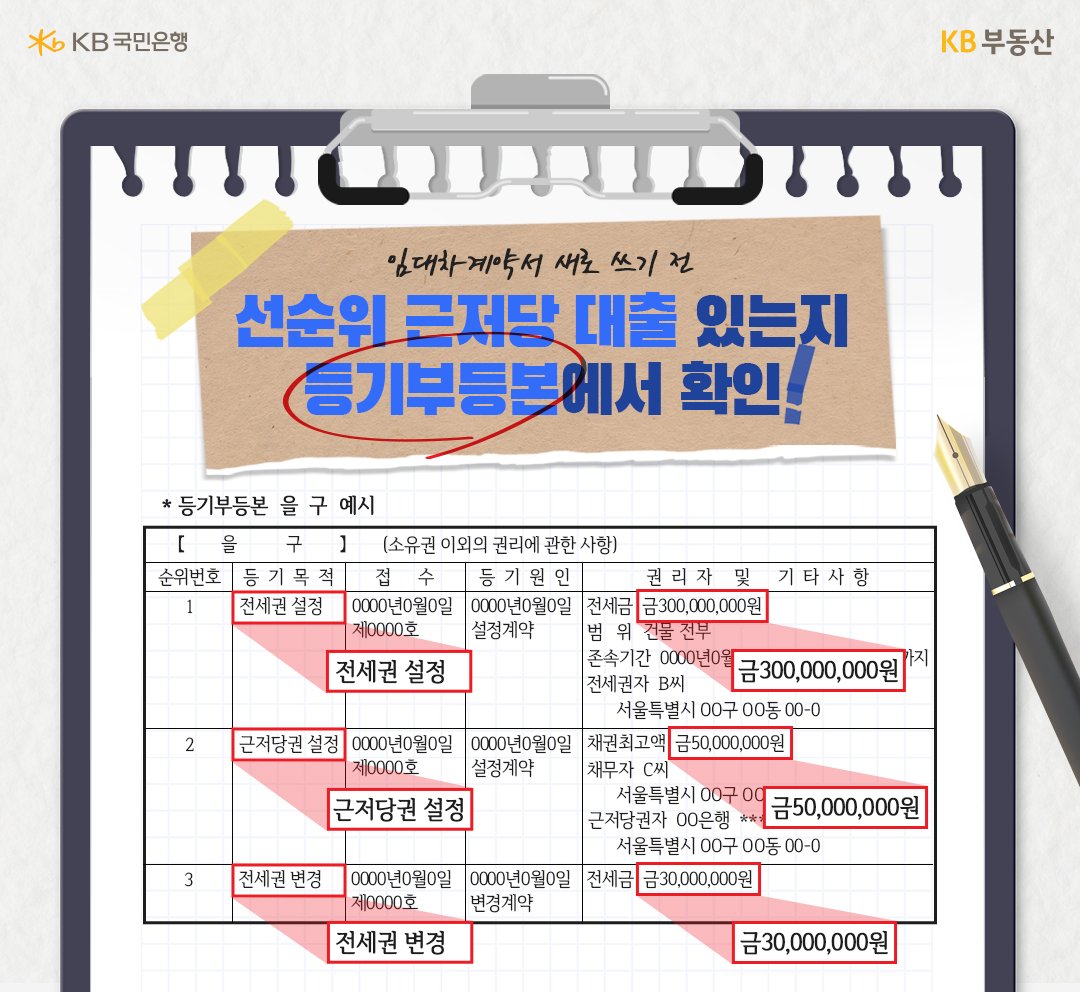

전세금 증액 계약서 작성 전, 등기부등본 확인은 필수!

그런데 여기서 잠깐! 새로 임대차계약서를 작성하기 전 꼭 확인해야 할 사항이 있는데요. 바로 등기부등본 열람을 통해 ‘근저당권이 설정되지 않았는지’입니다.

나의 전세 보증금이 등기부등본상 1순위에 있다 하더라도 이후 집을 매수한 집주인이 집을 담보로 돈을 빌리면서 근저당권이 설정되고 추가로 올려준 보증금이 있다면, 추가된 보증금은 근저당권 다음 순위인 3순위가 됩니다.

이후 만약 해당 주택이 경매로 넘어간다고 가정해 볼까요? 경매에서 낙찰된 금액이 내 전세금과 선순위 근저당권 금액을 합친 것보다 낮다면, 후순위인 추가 보증금은 돌려받지 못할 수 있습니다.

따라서 새로 임대차계약서를 작성하기 전 반드시 등기부등본을 확인해 처음 전세계약이 체결된 시점과 증액되는 시점 사이에 근저당권과 같은 제한물권이 설정돼 있는지 확인한 뒤 증액 계약을 해야 합니다.

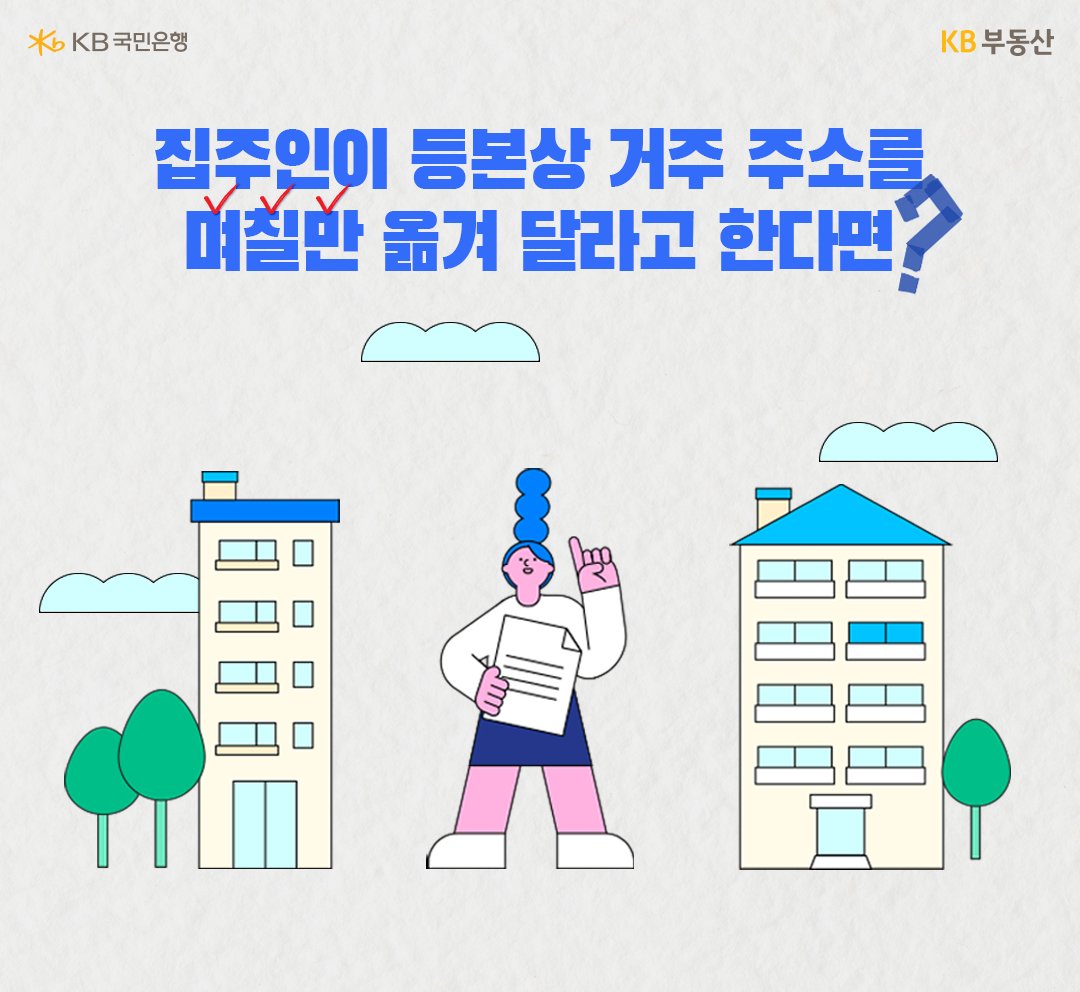

전세금 반환용 대출을 위해 집주인이 전출 신고를 요구한다면

그럼 전세 시세가 계약 전보다 낮아진 상황에선 어떤 점이 달라질까요? 전세계약을 갱신하는 과정에서 전보다 시세가 내려간 만큼 보증금의 일부를 돌려받고 싶다면?

이 경우 집주인이 전세금 반환을 위해 대출을 받아야 하니 잠깐 전출 후 다시 전입신고 해 달라고 하는 경우가 발생할 수 있는데요. 그 사이 집에 근저당권이 설정될 수 있어 주소지 변경은 하지 않는 것이 좋습니다.

그 이유는 전출 신고를 하게 되면 그 즉시 ‘대항력을 상실’하기 때문입니다. 만약 그 집이 경매로 넘어간다면 집주인이 받은 대출보다 내 권리가 후순위로 밀리게 되는 것이죠. 근저당권의 경우, 설정되는 당일부터 효력이 있는 반면, 전출했다 다시 전입신고를 하면 받게는 확정일자의 대항력은 설정 다음날 0시부터 효력이 발생합니다.

때문에 대출과 전입신고가 같은 날 일어났다 하더라도 전입신고의 순위는 근저당권의 후순위가 되는 불리한 상황이 발생합니다. 최근 몇 년 새 이를 악용한 전세 사기 사례도 많았습니다.

마지막으로 집주인이 바뀌었다는 사실을 모르고 있다가 한참 지난 뒤 알게 되는 경우도 있는데요. 이를 막기 위해서는 처음 전세 계약을 체결할 때 특약 사항으로 ‘집주인이 집을 매매할 경우 임차인에게 그 사실을 통지한다. 만약 알리지 않았다면 전세 보증금은 기존 집주인이 반환하기로 한다’는 내용을 넣는 것이 좋습니다.

오늘은 집주인이 바뀌었을 때 세입자가 알아둬야 할 사항에 대해 알아봤습니다. 세입자라면 누구에게나 생길 수 있는 일이기 때문에 미리 알아 두시고, 근저당권이 설정되지 않았는지 확인하는 것이 전세 보증금을 지킬 수 있는 방법이 될 것입니다.

목차