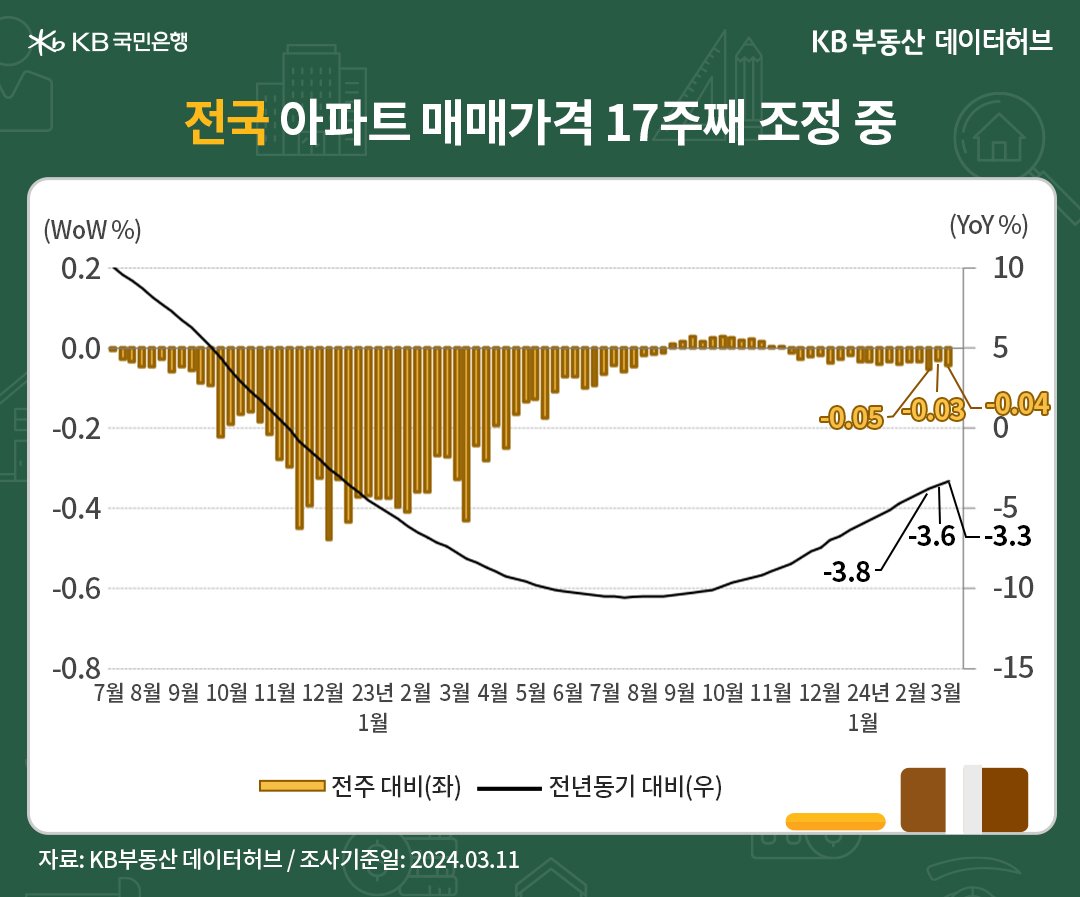

3월 2주차(3월 11일 기준) 시장동향입니다. 전국 아파트 매매가격지수는 89.7로 전년동기 대비* -3.3% 하락했습니다. 하락률이 32주째 줄었고, 하락폭도 완만하게 축소 중입니다. 한편 단기흐름인 전주 대비** 증감률은 -0.04% 하락해 하락률이 0.01%p 늘었습니다(이하 전주 대비** 기준). 다만 지난해 11월 첫 주까지 4개월 간 짧은 회복을 끝으로 17주째 조정이 이어졌습니다.

인플레이션에 대해 관심이 큽니다. 부동산시장에 모멘텀을 제공할 수 있는 핵심 이벤트가 기준금리 인하이기 때문이죠. 한은 기준금리는 4월 통화정책방향 결정회의까지 연 3.5%의 통화정책이 유지됩니다. 소비자물가지수가 올해 2월 전년동기 대비 3.1%로 올라 2% 목표와 괴리가 더 커졌네요. 인플레이션만 본다면 금리 인하 기대도 조금 멀어진 셈입니다. 이제 美 정책금리 인하 시점에 주목할 수밖에 없는 상황입니다.

한편 美 중앙은행 연방준비제도(Fed)의 금리 인하 시점은 빠르면 6월, 물가 부담이 지속되면 하반기 순연으로 모아집니다. 2월 소비자물가지수(CPI)는 전년동기 대비 3.2% 올랐는데, 컨센서스인 블룸버그 전망치 3.1%보다 높았습니다. 임금 상승 때문에 2%대 인플레이션 목표 접근이 쉽지 않습니다. 물가 부담은 19~20일 개최되는 美 FOMC 정례회의에 영향을 미칠 것입니다. 시장이 상반기 피봇(Pivot, 통화정책전환)을 어렵게 보는 이유입니다.

기준금리 인하가 예상보다 더뎌진다면 시장의 저점확인 구간도 장기화될 수 있습니다. 부동산 참여자들은 금리 인하 예상시점을 고려한 선행매매보다 확인 후 시행하는 보수적 매매를 선택할 가능성이 크죠. 물론 주요국가 통화정책이 하반기를 기점으로 변화될 수 있다는 시장컨센서스는 유효합니다. 그러나 각국 통화정책자의 피봇전환 고민은 물가와 경기 사이를 넘나들면서 여전히 현재진행형인가 봅니다.

한편 조금 역발상 시각으로 보면, 검증된 시장 팩트만을 추종할 때 마켓퍼폼(market perfom, 중립수익) 결과를 벗어나기 어려울 수 있습니다. 통화정책 변화기를 앞둔 시점에서는 자산배분(Asset Allocation)을 통한 선제적 포트폴리오 분산도 생각해야 합니다.

투자수익이 시장평균을 크게 상회(outperfom)했다면 차익실현 등으로 번 돈을 지켜야죠. 하회(underperform)했다면 바벨전략(barbell maturity, 안전자산으로 자본보호 & 위험자산으로 수익창출) 차원에서 저평가 부동산자산으로 일부 스위치하는 계획도 시도할 만 합니다. 물론 중요한 것은 유동성 수축기에 꼭 필요한 재무적 리스크 관리임은 두말할 나위가 없습니다.

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)