이란 전쟁 협상 지연 여파에 미국 상방 압력, 한국은 보합권 등락 전망

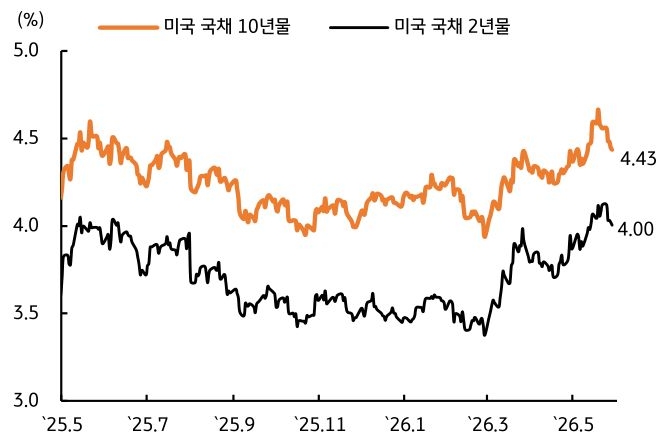

- 지난주 미 국채 금리는 미-이란 간 종전 합의를 담은 양해각서(MOU)가 트럼프 대통령의 최종 결정만 남았다는 뉴스와 1분기 성장률이 소비지출 중심으로 하향 조정됐다는 소식이 전해지면서 하락했다(그림 3).

중동 전쟁 종식 기대로 국제유가가 배럴당 90달러를 하회하면서 정책금리 인상보다 동결 장기화 가능성을 반영한 것으로 보인다. 시장에서는 연준의 올해 정책금리 인상 확률을 40~45% 정도로 전망하고 있다. - 미 국채 금리는 트럼프 대통령이 종전 내용을 담은 양해각서(MOU) 승인을 거부한 점과 경제지표 호조 등을 반영해 상방 압력이 우세할 전망이다. 트럼프가 협상력을 강화하기 위해 MOU 승인을 거부한 가운데 협상 창구를 완전히 닫지는 않은 만큼 빠른 시일 내에 협상이 체결될 것으로 보인다.

하지만 종전 협상이 공식적으로 발표되기 전까지는 금리 변동성이 높을 것으로 예상된다. 오히려 이번 주 발표가 예정된 주요 경제지표들이 미 경제의 견조한 성장세를 뒷받침하면서 금리에 상방 압력을 제공할 전망이다. 특히 비농업 고용자 수가 시장 컨센서스 정도로 발표될 경우 인플레이션 주목도가 높아지면서 연준의 정책금리 인상 확률이 올라갈 수 있음에 유의해야 한다. - 이번 주 국고채 금리는 이란 전쟁 관련 불확실성이 남아 있으나, 한국은행의 통화정책 방향성이 확인된 점과 5월 물가지표를 확인하면서 보합권 등락이 예상된다. 주말 사이 중동 긴장 고조로 국제유가가 오르고 있지만, 현재 국고채 금리가 기준금리 3~4회 인상을 선반영하고 있는 상황에서 추가 인상까지 반영할 재료는 아니라고 생각하기 때문이다.

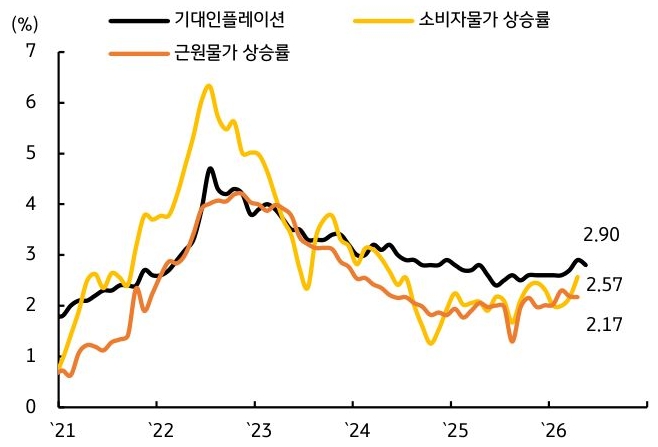

5월 소비자물가 상승률의 경우 헤드라인 기준 2.9~3.0%가 예상되나, 근원물가가 안정적인 점이 확인된다면 시장 영향력은 제한될 것으로 보인다(그림 4). 국고채 금리가 충분히 높은 레벨에 위치해 있다고 생각하나, 시장 심리가 위축된 상황에서 중동 불확실성이 재부각된 점을 고려해 주 초반 금리에 상방 압력이 가중될 것으로 예상된다.

이에 금리가 추가로 상승할 시 저가매수 차원에서 접근하는 것이 유효하다고 생각한다. 국고 10년물 기준 미국은 4.38~4.59%, 국내는 3.98~4.18% 내외에서 등락할 전망이다.

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 1주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)