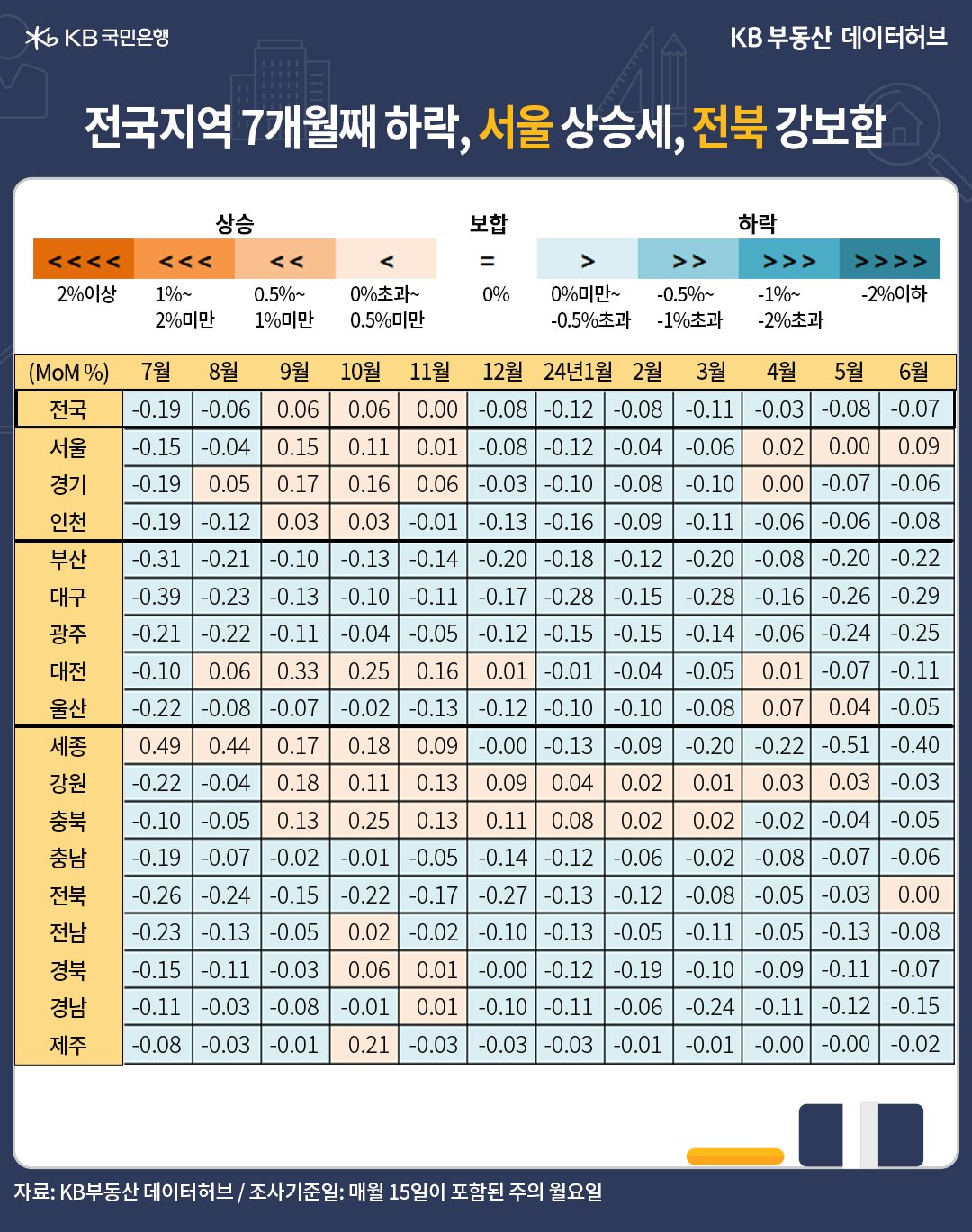

6월 전국 주택매매가격 지수는 92.9로 전년동기 대비 -0.7% 하락했습니다. 장기 하락추세가 이어지고 있으나, 조금씩 급매물이 소화되면서 하락률이 지난해 8월부터 11개월째 완만해졌습니다.

한편 단기 추세를 가늠하는 전월 대비 증감률은 지난해 말 3개월 짧은 회복을 끝으로 약세 진행 중이죠. 하락률은 3월 -0.11%에 이어 4월 -0.03%, 5월 -0.08%, 6월 -0.07%로 여전히 모멘텀은 불확실하고, 하락률 변동폭도 큽니다. 서울과 지방 간 양극화현상이 두드러지고 있습니다.

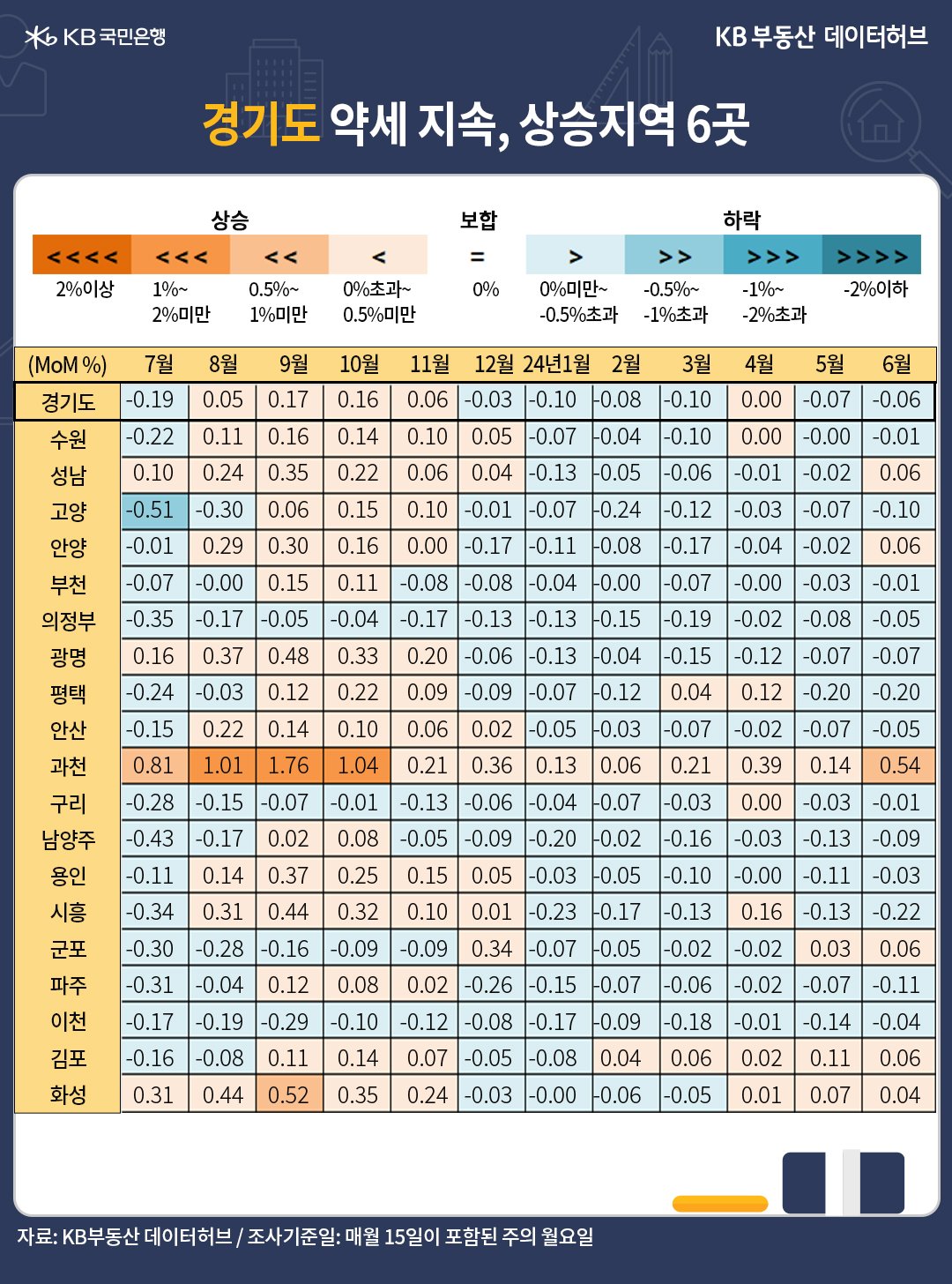

서울지역의 반등에도 불구하고, 지방도시의 전월 대비 매매가격 하락률은 4월 -0.06%에 이어 5월 -0.09%, 6월 -0.08%로 하락 압력이 꾸준합니다. 6월 들어 그동안 상승세를 줄곧 유지했던 강원과 충북 마저도 하락 전환됐습니다.

두 지역의 일시적 상승은 경기권 시세 부담으로 인해 수도권에 근접한 충북ㆍ강원에 교통호재를 바라본 저가 매수 결과였죠. 그러나 7~9개월씩 상승세로 피로감이 누적됐습니다. 전북이 전주 완산구의 학군지역 중심으로 매물 소진에 힘입어 강보합으로 전환됐습니다.

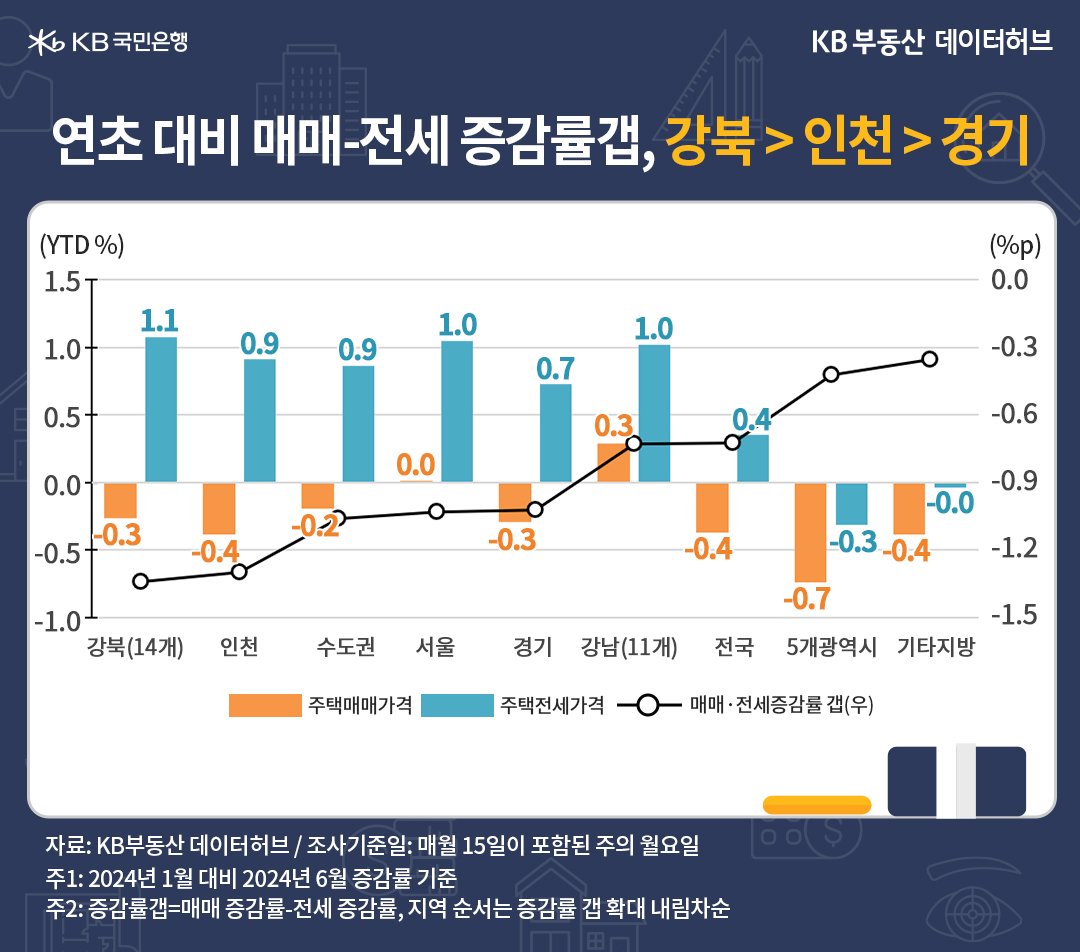

6월 전국 주택전세가격 지수는 92.4로 전년동기 대비 0.8% 상승해 2개월째 오름세입니다. 18개월 간의 장기 하락추세 마무리에 대한 기대감이 커졌습니다. 전세 수요 증가로 광역시와 지방도시를 제외한 서울ㆍ수도권 지역의 전년동기 대비 증감률이 상승 전환한지 4개월째입니다.

이에 힘입어 전국 증감률의 턴어라운드가 현실화됐죠. 한편 전국의 전월 대비 상승률은 0.08%로 10개월째 회복세입니다. 고금리와 매매가격 부담으로 대기 매매 수요가 아직은 전세에 머물러 있고, 수요 대비 신축공급도 부족한 상황입니다.

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 미국 물가상승 우려 완화, 하방 더 열린 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)