새해 부동산시장은 변수가 많아 신경 쓸게 많다. 정치적 불확실성 못지않게 기준금리 인하와 대출규제, 통화량(M2) 증가 등 3대 금융지표를 주의 깊게 살펴보는 게 좋을 것 같다.

일단 채권 시장에서는 한국은행이 현재 연 3%인 기준금리를 새해에 2~3차례 인하할 것으로 내다본다. 이럴 경우 기준금리는 연 2.25~2.5%로 낮아진다.

다만 미 연준이 금리인하 횟수를 줄일 경우 우리도 영향을 받을 수 있다. 금리인하는 금융비용이 줄어 투자수익률이 오르고 가격 상승 요인으로 작용한다.

하지만 새해 7월 강력한 대출규제 복병이 기다리고 있다. 금융권의 모든 가계대출에 가산금리를 부여하는 스트레스 총부채원리금상환비율(DSR) 3단계가 그것이다.

두 금융 변수의 힘겨루기가 어떻게 진행되느냐에 따라 주택 거래량이나 가격이 출렁거릴 가능성이 있다. 특히 금융 지표 중에서는 광의통화인 M2 흐름을 주목할 필요가 있다. 금리가 낮아지면 일반적으로 M2는 늘어나지만 증가속도를 눈여겨 봐야 한다.

대도시 아파트값은 M2 증가율과 밀접한 연관이 있다는 연구논문들이 많다. 한국은행에 따르면 2024년 10월 현재 M2는 4,109조원 가량으로 전년 동월 대비 6.5% 늘어났다.

통화량이 늘어나고 있지만 넘칠 정도는 아니다. 집값이 급등한 과거 노무현 정부나 문재인 정부 당시 연평균 10% 정도 증가했다. 지금은 유동성이 많지 않으니 부동산시장으로 유입되는 자금이 많지 않은 셈이다.

부동산 거품 붕괴를 심하게 앓았던 일본에서 부동산시장이 활기를 띠는 것도 M2가 크게 증가한 점을 무시할 수 없다. 아베 노믹스로 시중에 유동성을 대거 공급했을 때 일본 집값을 보자.

이 기간 일본 M2는 35.3% 증가했다. 그 이전 8년간 M2 증가율(19%)보다 큰 폭(1.8배)으로 늘어난 셈이다. 그 이전 8년간 M2 증가율(19%)보다 통화량 증가는 곧 집값 상승과 연결된다. 일본 국토교통성에 따르면 아베 내각 시절 일본 주택가격은 16.3% 올랐다.

새해 부동산시장도 M2 증가율을 주목해서 봐야 할 것이다. M2 증가율이 갑자기 늘어난다면 집값도 그만큼 강한 상승세를 보일 수 있다는 얘기다. 증가율이 미미할 경우 그 반대가 될 것이다.

‘수도권 아파트’ 실수요자는 관망하는게 좋을 듯

작게

보통

크게

핵심 내용 요약

- 기준금리 인하 2~3회 가능성

- 7월부터 대출규제 강화도 주목

- M2 증가율에도 관심 필요

주택시장 동향

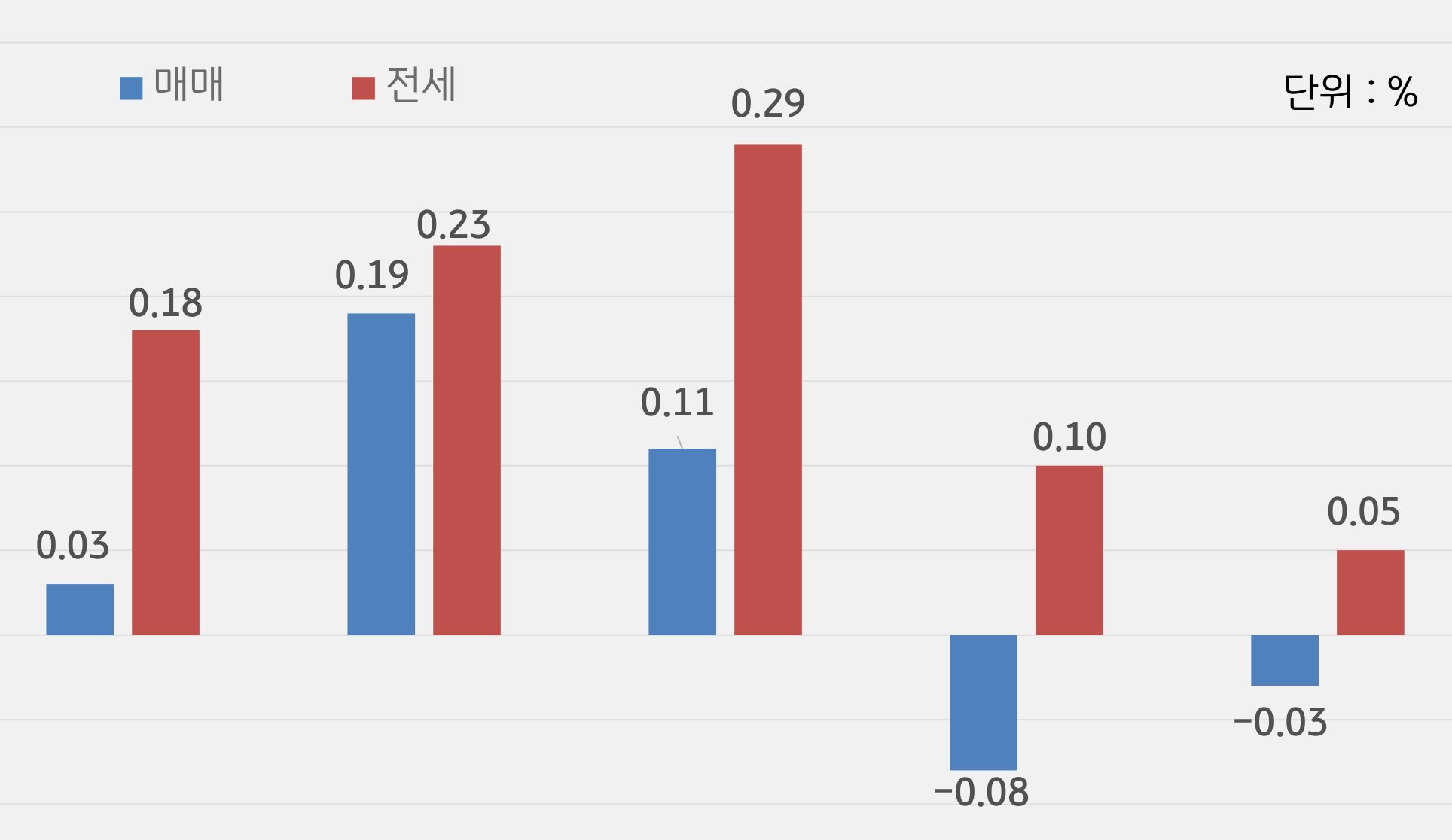

지역별 주택 매매 및 전세가격 증감률

자료: KB국민은행 (24년 10月대비 11月기준)

1. 매매가격 동향

- 11월 전국 주택 매매가격 전월대비 소폭 상승

* 8월(+0.11) → 9월(+0.16) → 10월(+0.09) → 11월(+0.03)

- 지역별 매매가격 동향

- 수도권 : 서울(상승)·경기(상승)·인천(상승)

- 5대 광역시 : 광주, 울산(상승) / 부산, 대구, 대전(하락)

* 부산(-0.11), 대구(-0.20), 광주(+0.09), 대전(-0.08), 울산(+0.03)

- 기타 지방 : 대부분 지역 (하락)

2. 전세가격 동향

- 11월 전국 주택전세가격 전월대비 상승

* 8월(+0.19) → 9월(+0.39) → 10월(+0.17) → 11월(+0.18)

- 지역별 전세가격 동향

- 수도권 : 서울(상승)·경기(상승)·인천(상승)

- 5대 광역시 : 부산, 광주, 울산, 대전(상승) / 대구(하락)

- 기타 지방 : 대부분 지역(하락)

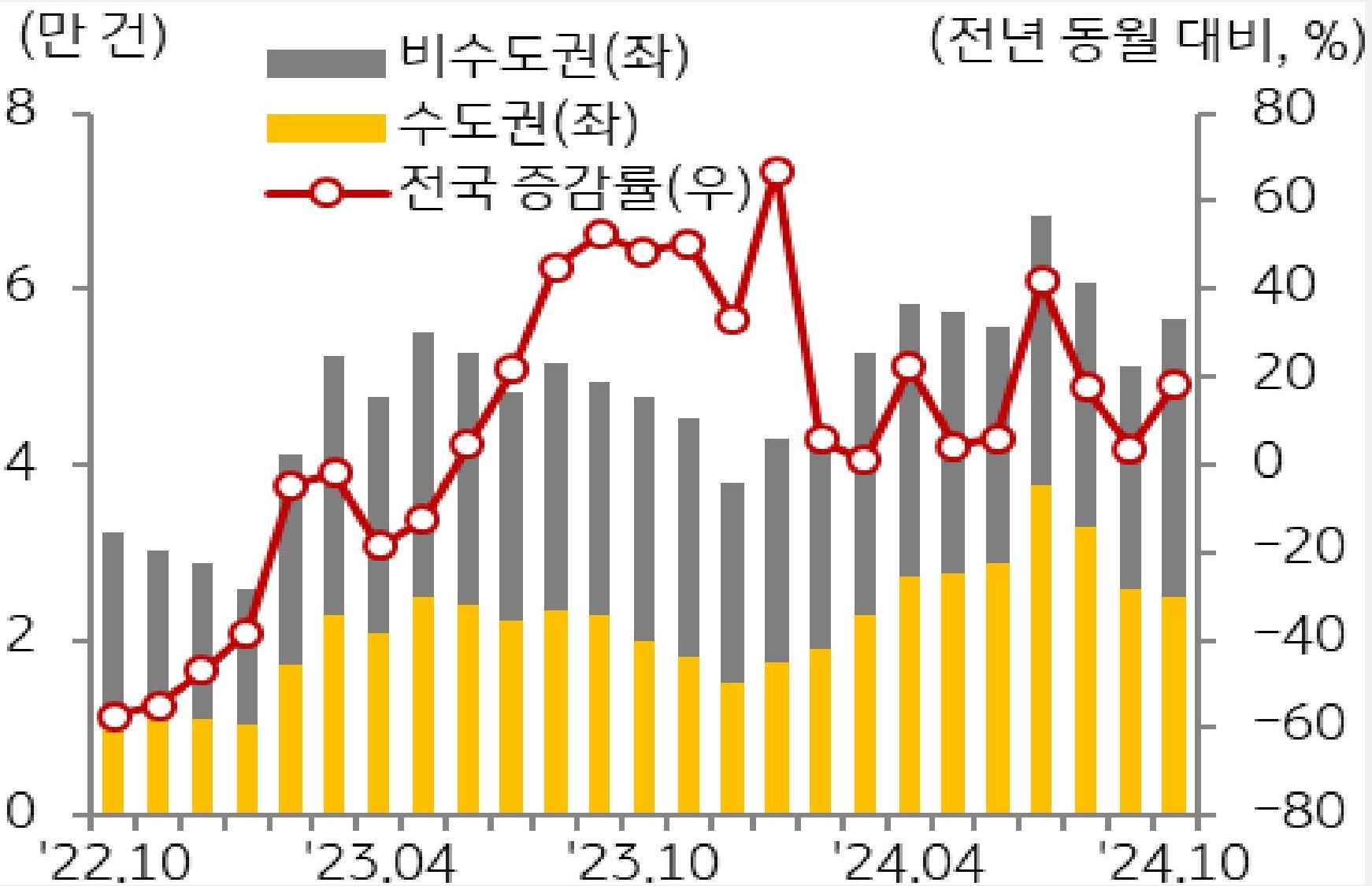

3. 거래 동향

- 거래량 증가

- 24년 10월, 주택매매거래량 5.6만호. 전월대비 10.4% 증가

- 8월 이후 주택거래 증가세 꺾였으나 10월 상승 전환

주택 매매거래량 추이

자료: 한국부동산원

부동산시장 Trend

1기 신도시 선도지구 지정 발표

분당 3개구역 10,948세대, 일산 3개구역 8,912세대, 평촌 3개구역 5,460세대, 중동 2개구역 5,957세대, 산본 2개구역 4,620세대가 1기 신도시 재건축지역 선도지구가 지정이 되었음. 이중 분당지역의 경우 선도지구 지정단지를 중심으로 가격이 상승. 이주대책과 추가분담금을 종합적으로 고려하여 투자 검토 필요.

주택시장 관망세 전환

12월 19일 한국부동산원의 주간아파트 가격 동향에 따르면 전국아파트 가격지수는 하락세(-0.03)로 전환하였으며, 지속적인 상승추세를 보이던 전세가격도 보합세(0.00)으로 전환되었음. 대내외적인 불확실성의 증가와 투자심리가 위축되었으며, 매수자에게는 주택구입의 기회가 될 수도 있음.