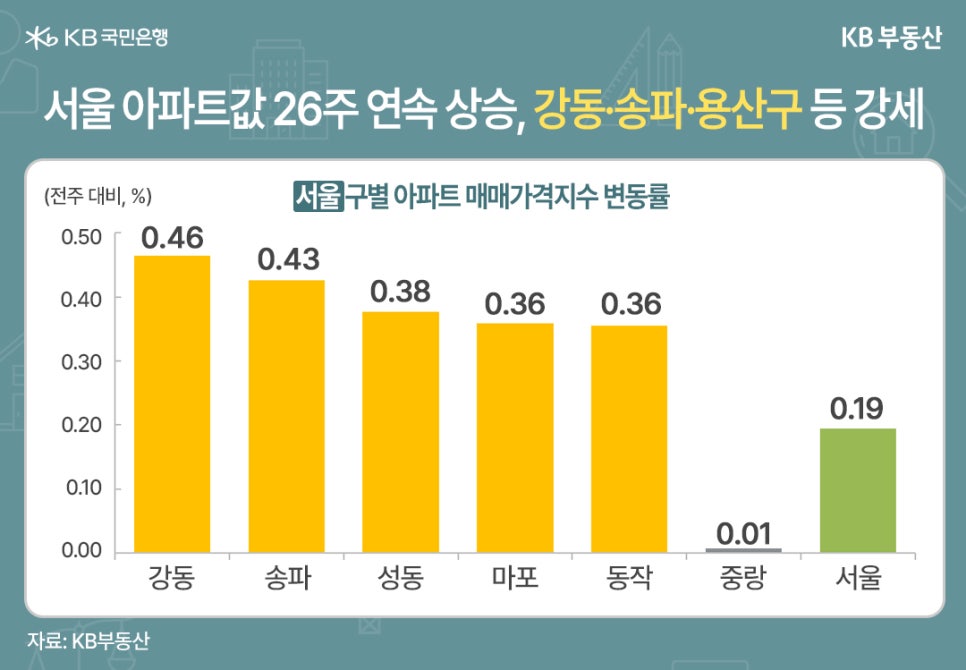

7월 3주차(21일 기준) 서울 아파트 매매가격은 전주 대비 0.19% 상승하며 26주 연속 오름세를 기록했습니다. 하지만 상승폭은 4주 연속 줄어들고 있어 시장의 ‘속도 조절’이 감지됩니다. 특히 강동구(0.46%), 송파구(0.43%), 성동구(0.38%) 등 강남권 외곽이나 재건축 기대감이 있는 지역이 상승을 이끌고 있습니다.

하지만 업계 전문가들은 ‘이미 선방영된 가격’과 ‘매수세 위축’이 맞물리며 서울 역시 정체 구간에 진입할 가능성이 높다고 보고 있습니다. 최근 거래량도 감소세를 보이고 있어, 단기간 내 추가 반등보다는 ‘고점 방어형 횡보’ 가능성이 더 높다는 분석입니다.

서울 아파트값 26주 연속 상승… 하지만 심리는 ‘확’ 꺾였다

KB통계 리포트

25.07.25.

읽는시간 0분

작게

보통

크게

목차

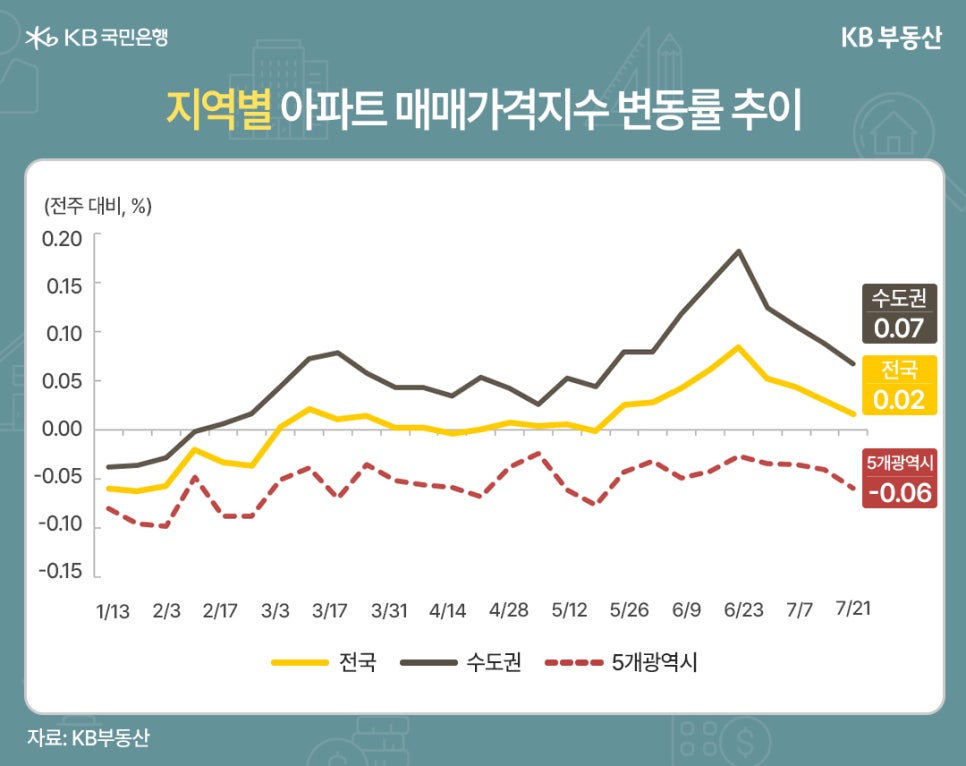

서울 아파트값은 26주 연속 올랐지만, 매수 심리는 빠르게 식고 있습니다. 6·27 대출 규제 이후 정부의 추가 대책 발표 가능성도 제기되고 있어 관망세가 더 짙게 확산되며 전국적으로 상승폭은 둔화되는 분위기입니다.

서울 집값

여전히 오르지만 열기는 식었다

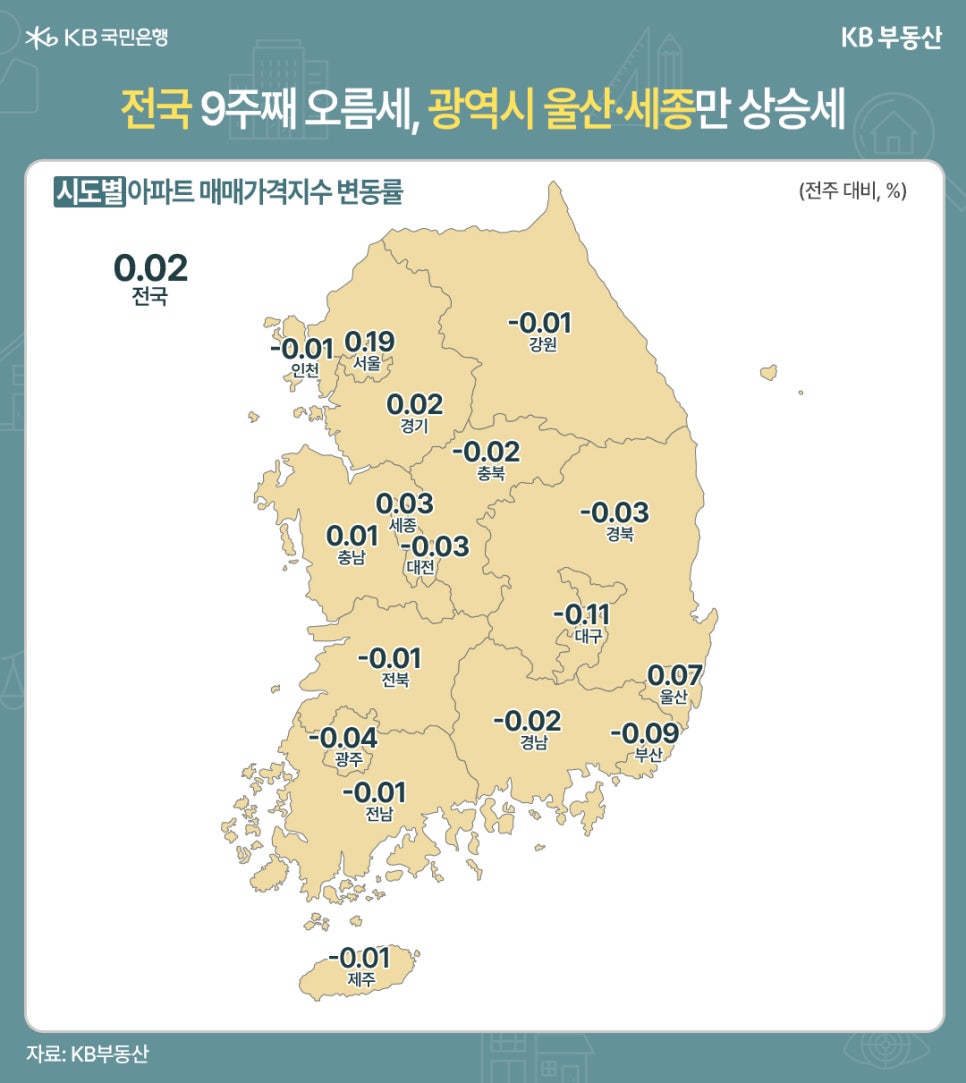

서울 외 전국 평균 매매가는 0.02% 상승에 그치며, 세종(0.03%), 울산(0.07%) 등 일부 지역만 강세를 유지한 가운데, 대구(-0.11%), 부산(-0.09%) 등은 하락세가 뚜렷했습니다. 즉, 서울은 여전히 상승세를 보이고 있지만 전국 평균에 비해서는 그 강도가 두드러지며, 시장 내부적으로는 관망 기조가 짙어지고 있습니다.

수도권·지방 집값 온도차 뚜렷

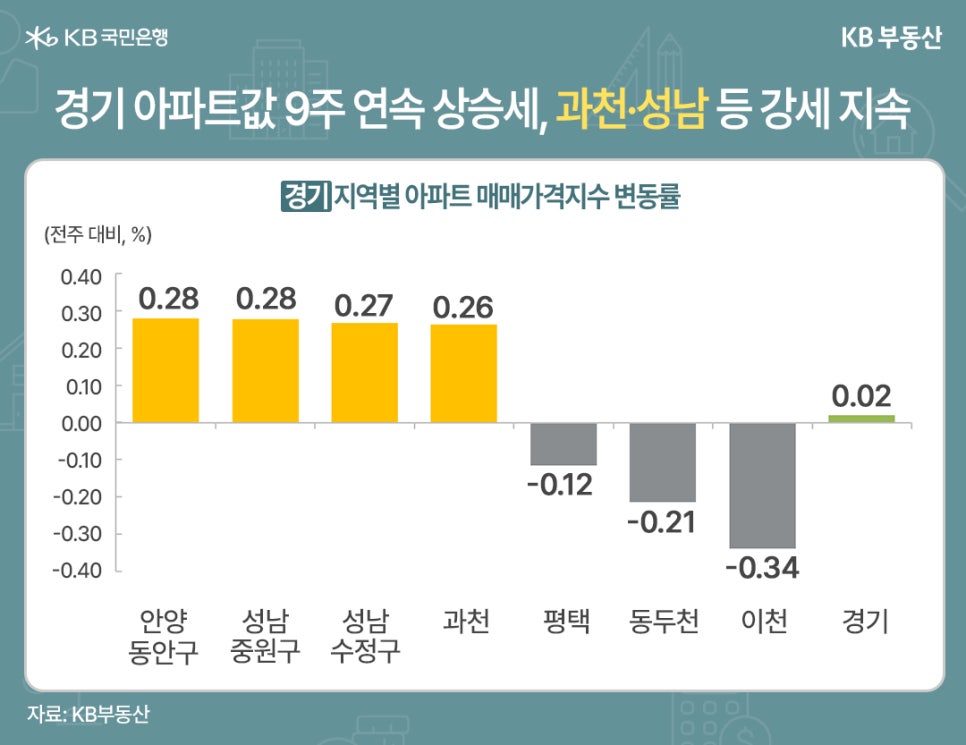

수도권 전체 매매가격은 0.07% 상승하며 소폭 오름세를 이어갔습니다. 경기는 0.02% 상승, 인천은 -0.01%로 하락 전환하며 지역 간 온도차가 나타났습니다. 경기에서는 과천, 성남, 안양 등 주요 중소형 재건축 단지를 중심으로 상승세가 유지되는 반면, 평택·이천·동두천 등 외곽 지역은 하락세입니다.

지방은 울산과 세종만 소폭 상승했고, 대구·부산·광주 등은 여전히 하락세가 뚜렷합니다. 6월 말 이후 전국 매매 상승률은 0.08%에서 0.02%까지 떨어진 상태로, 지방의 경우 유동성 회복 없이는 전환점 마련이 쉽지 않을 것으로 보입니다.

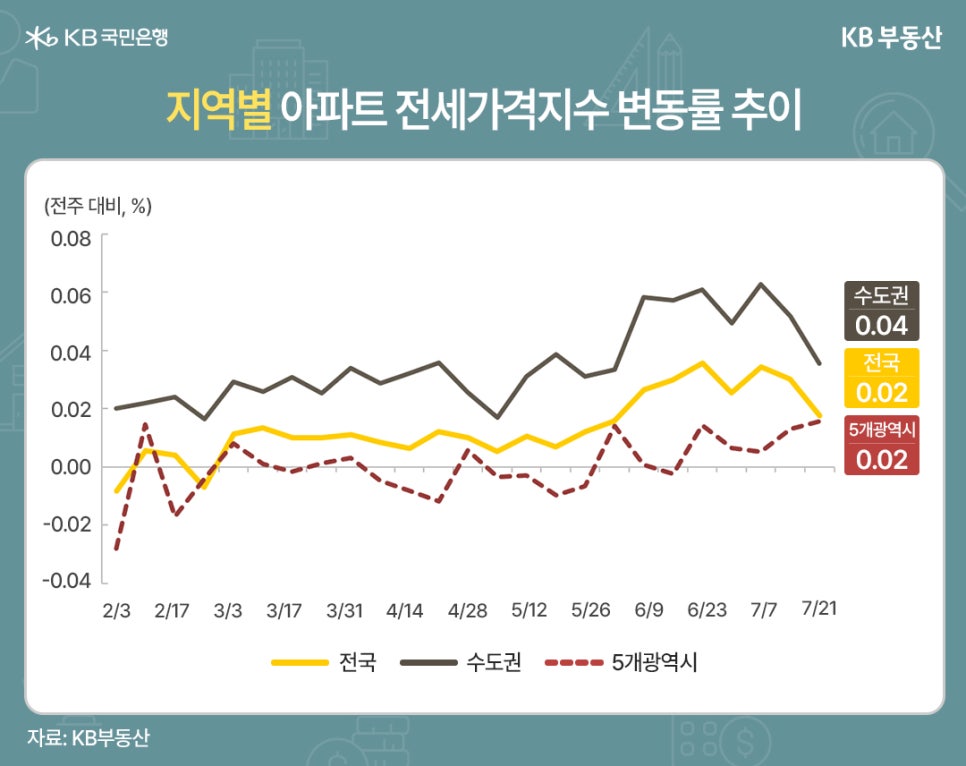

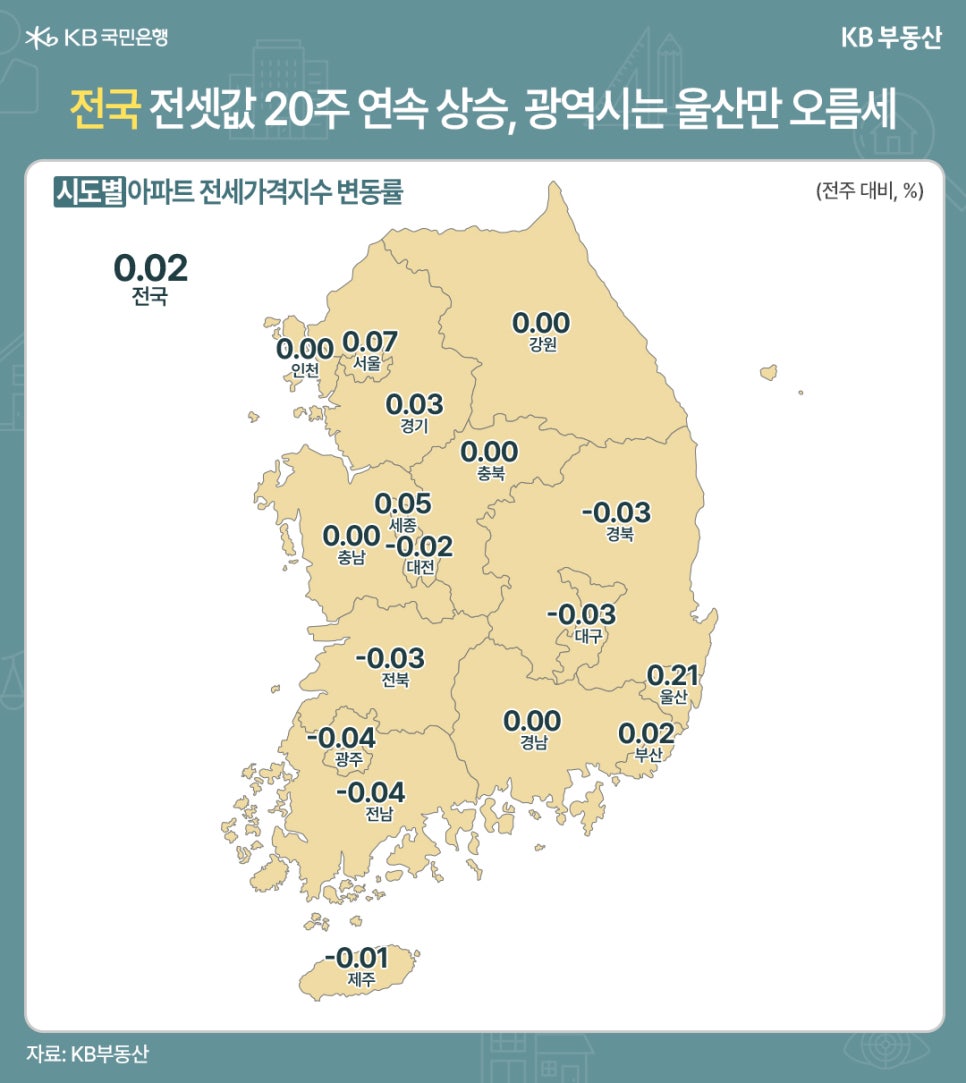

전셋값, 서울·수도권은 상승

지방은 보합·하락

서울 아파트 전세가격은 0.07% 상승하며 24주 연속 오름세입니다. 특히 강동(0.40%), 용산(0.33%) 등 공급이 마무리된 단지 위주로 갱신 수요가 몰리며 매물 부족 현상이 심화되고 있습니다.

반면, 5대 광역시 중 대구(-0.03%), 광주(-0.04%)는 하락했고, 울산(0.21%)만 상승세를 이어갔습니다. 경기와 인천도 지역에 따라 희비가 엇갈리는 모습입니다.

하반기 전세시장은 입주 물량의 제한과 전세대출 규제 완화 기대감이 맞물리며 일부 수요 유입이 지속될 것으로 보이지만, 지역별 차이는 더욱 확대될 가능성이 큽니다.

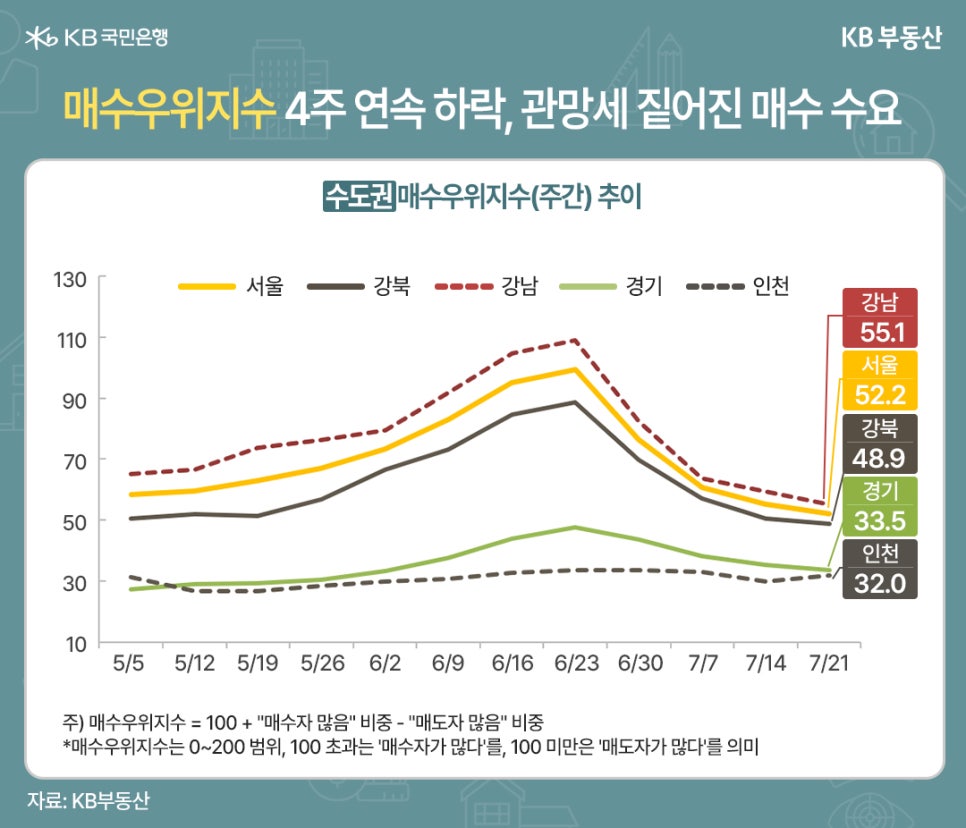

매수 심리 ‘뚝’… 관망 기조 뚜렷

서울 매수우위지수는 52.2로 4주 연속 하락했으며, 강남권(55.1), 강북권(48.9) 모두 관망세가 뚜렷해졌습니다. 전국 지수도 32.1로 4주 연속 하락했고, 수도권은 물론 울산을 제외한 대부분 지역에서 심리 위축이 나타나고 있습니다.

특히 지방은 대부분 30 미만, 광역시 평균은 19.6으로 심리가 극도로 위축된 상태입니다. 이는 거래절벽과도 직결되며, 실수요자조차 적극적으로 시장에 뛰어들지 않고 있음을 시사합니다. 전문가들은 대출 규제, 경기 불확실성, 입주물량 부담 등 복합적인 악재 속에서 당분간 ‘매도자 중심의 희망가격’과 ‘매수자의 저가 선호’ 간 괴리가 더 벌어질 것으로 전망합니다.

상승 끝, 정체 시작?

서울 아파트값은 여전히 오르고 있지만, 상승 동력은 예전 같지 않습니다. 실거래가는 유지되지만, 신규 거래는 줄어들고 매수세는 관망세 국면입니다. 전문가 의견도 지금은 상승세라기보다는 ‘가격 방어 구간’에 가깝다는 진단이 많습니다.

수도권 인기지역은 매물 부족으로 하방 경직성을 유지하겠지만, 상승세가 꺾이고 있다는 점에서 실수요자는 추격 매수보다 시장 흐름을 지켜보며 입지·자금 전략을 세우는 것이 바람직합니다.

또한 전세시장의 경우 가을 이사철 수요, 신축 입주 단지 이슈에 따라 지역별로 민감하게 움직일 수 있으므로, 하반기 주택시장 전략은 더욱 세심한 판단이 필요합니다.

더 자세한 내용은 KB통계자료실에서 확인하세요.