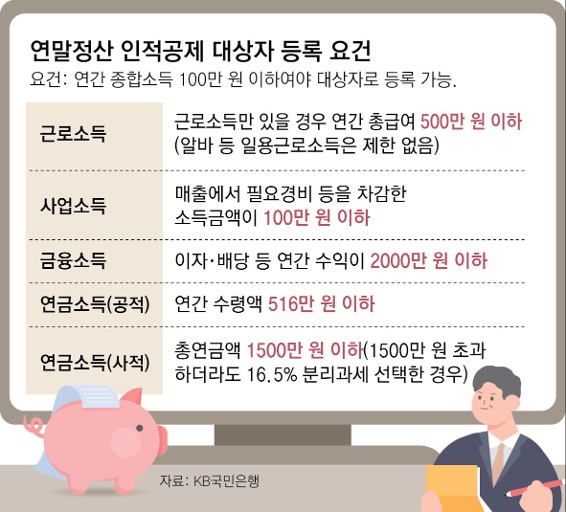

또 소득요건을 주의 깊게 살펴볼 필요가 있다. 기본적으로 연간 소득금액 합계가 100만 원 이하여야 인적공제 대상자가 된다. 소득 종류에 따라 소득금액을 계산하는 방식이 달라진다. 먼저 다른 소득 없이 근로소득만 있을 때는 총급여 500만 원이 기준이 된다. 만약 1년 급여가 500만 원이 넘더라도 아르바이트 등 일용 근로소득이었다면 금액과 관계없이 기본공제가 가능하다.

사업소득의 경우에는 매출액이 아니라, 매출에서 각종 비용을 차감한 소득금액이 기준이 된다. 사업수익이 거의 없거나 3.3% 원천징수된 프리랜서 소득이 일부 발생해도, 필요경비 등을 반영한 소득금액이 100만 원을 넘지 않는다면 인적공제 대상자로 등록할 수 있다.

이자, 배당 등을 합산한 금융소득은 한도가 더욱 크다. 금융소득은 연 2000만 원을 기준으로 분리과세, 종합과세를 구분하기 때문에 2000만 원 이하까지는 합산되는 종합소득으로 보지 않는다. 금융소득이 2000만 원을 넘지 않는다면 인적공제를 받을 수 있는 것이다.

연금소득은 공적연금과 사적연금이 구분된다. 국민연금 같은 공적연금은 총연금액에서 연금소득공제를 차감한 후의 금액을 기준으로 한다. 연간 공적연금 1년 수령액이 516만 원이라면 연금소득 공제 416만 원을 제한 소득금액이 100만 원 이하가 되기 때문에 요건을 충족한 것으로 본다. 516만 원이 넘더라도 2002년 이전 납입분은 비과세되기 때문에, 국민연금공단 등을 통해 세부 내역을 확인해봐야 한다.

사적연금은 총연금액이 1500만 원 이하로 분리과세를 선택했거나, 1500만 원을 초과하더라도 종합과세를 선택하지 않고 16.5% 분리과세를 선택했다면 인적공제 대상자가 될 수 있다.

그 밖에 기타소득의 경우도 사업소득과 마찬가지로 필요경비를 차감해준다. 강의료, 원고료 등은 별도의 증빙 없이도 60% 필요경비를 인정해주므로 어떤 소득에서 발생한 기타소득인지 구분해서 판단할 필요가 있다. 기타 소득금액이 300만 원 이하인 경우에는 분리과세 선택이 가능하다.

마지막으로 종합소득에 해당되지 않는 퇴직소득과 양도소득도 인적공제 소득요건 판단 시 합산된다는 점을 놓치지 말아야한다. 특히 양도소득은 부동산이나 해외주식 양도 시 발생하는데, 양도가액에서 취득가액, 필요경비, 장기보유특별공제를 차감한 ‘양도소득금액’이 기준이 된다. 기본공제 250만 원을 공제하기 전 금액을 의미하므로 유의해야 한다.

이처럼 소득의 종류에 따라 소득금액을 산정하는 방식이 다르기 때문에, 연간 소득이 여러 형태로 섞여 있다면 더욱 세심한 준비가 필요하다.