Q. 지방에서 근무 중인 직장인 A 씨는 서울에 아파트 한 채를 구입해 임대를 하고 있다. 이번에 아파트를 양도하려고 하는데, 실제 거주한 적이 없어도 1가구 1주택 비과세가 가능한지 궁금하다.

A. 보유한 지 오래됐지만 실제 거주한 적이 없는 주택을 양도하려는 고객을 종종 만난다. 정부는 장기적으로 거주를 하지 않은 주택에 대한 양도세 혜택을 줄이겠다는 기조를 밝혔지만, 현재 제도상으로는 실거주가 꼭 필요한 경우가 있고 아닐 때도 있다. 거주할 경우 혜택이 늘어나는 경우도 있다.

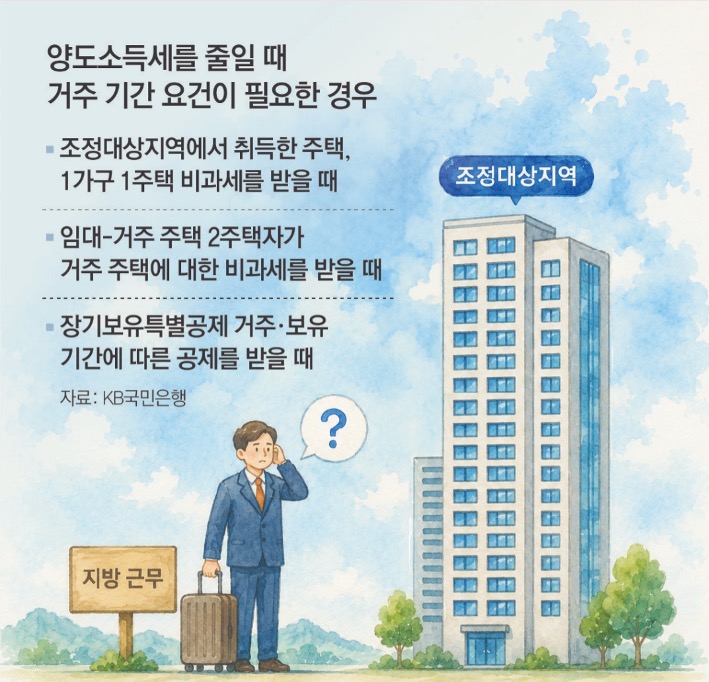

먼저 1가구 1주택 비과세의 기본 요건을 살펴보면, 해당 세대가 양도 당시 1주택을 보유하고 있는 경우로, 해당 주택의 보유 기간이 2년 이상인 경우다. 이럴 때는 거주가 필수는 아니다. 하지만 만약 주택 취득 당시 해당 지역이 조정대상지역이었다면 여기에 ‘2년 이상 거주해야 한다’는 요건이 추가된다.

핵심은 양도가 아닌 취득 당시 주택이 조정대상지역에 있었는지를 기준으로 판단한다는 점이다. 이 요건은 2017년 8월에 생겼기 때문에 그전에 이미 취득한 주택이라면 거주 요건을 충족하지 않아도 비과세로 양도가 가능하다. 만약 조정대상지역 공고가 나기 이전에 이미 매매계약을 맺었고, 무주택자 신분으로 계약금을 낸 경우에는 취득 날짜가 언제가 됐든 거주 기간에 상관없이 비과세로 양도할 수 있다.

한편 조정대상지역 여부와 상관없이 양도세 비과세를 위해 거주 2년의 요건이 꼭 필요할 때도 있다. 만약 임대 주택과 거주 주택 등 2채를 보유하고 있다면 거주 주택에 대한 비과세 특례를 받기 위해서는 거주 주택에서 2년 이상 거주해야 하기 때문이다. 물론 이때 임대 주택도 주택임대사업자등록, 의무 임대 기간, 임대료 증액 제한 등의 요건을 갖춰야 거주 주택에 대한 비과세 혜택을 받을 수 있다.

![[미리보기] KB주택시장 리뷰 2026년 7월호](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/realestate-01-pc.jpg)