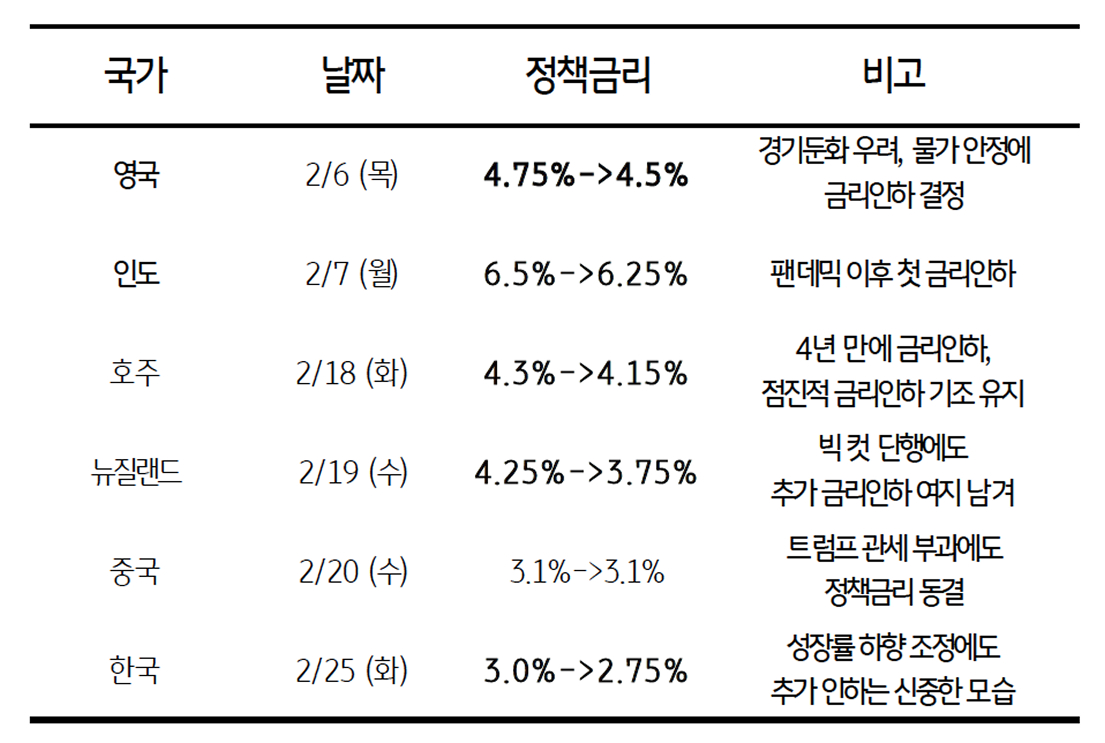

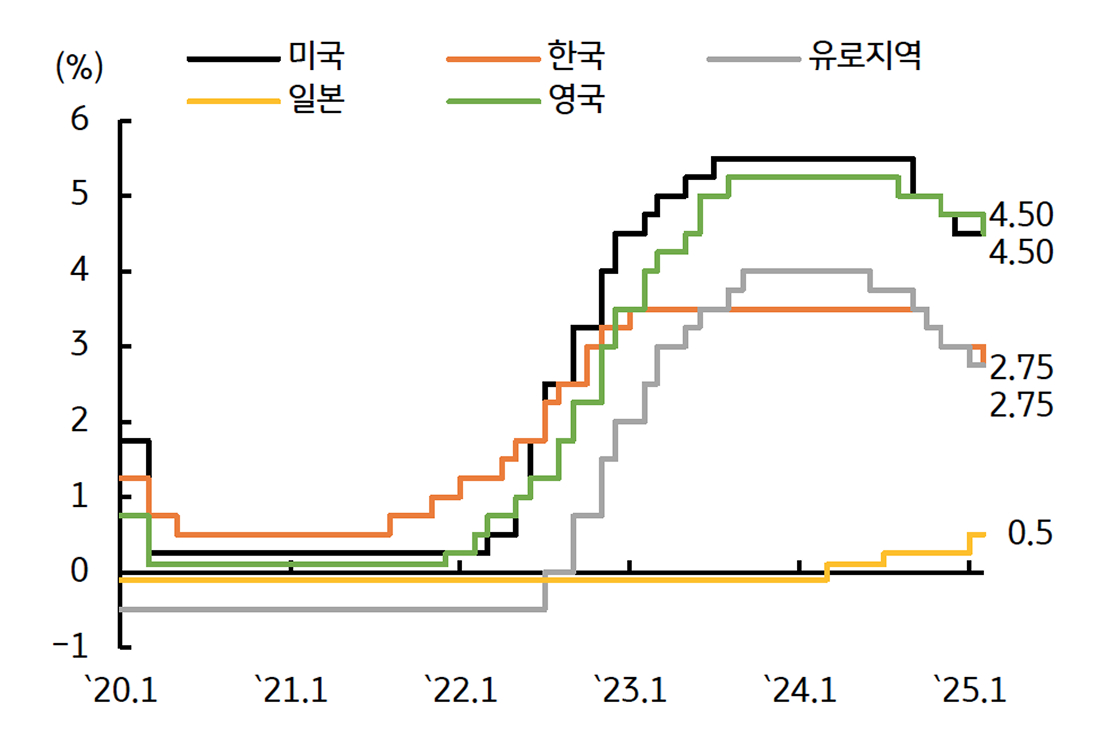

2월 중앙은행 동향, 미국 정책 불확실성 확대로 완화적 통화정책 기조 유지

- 주요국 중앙은행, 트럼프 관세 부과가 본격화되며 경기둔화 우려 확대 - 경기 부양을 위해 금리인하 사이클 유지

* 인도 중앙은행 (RBI), 경기둔화 우려 해소를 위해 팬데믹 이후 처음으로 정책금리 인하 (6.5% 6.25%) 단행

- 영국, 정책금리 인하와 동시에 2025년 성장률 전망치를 1.5%에서 0.75%로 하향 조정 - 물가상승 우려에 연속 인하는 부담

- 호주, 물가압력 완화를 이유로 4년 만에 정책금리를 인하 (4.30% 4.15%)했으나, 추가 인하는 신중한 모습

![[환율 전망] 그동안 쎈척했던 달러, 지표 확인하고 깨갱](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)