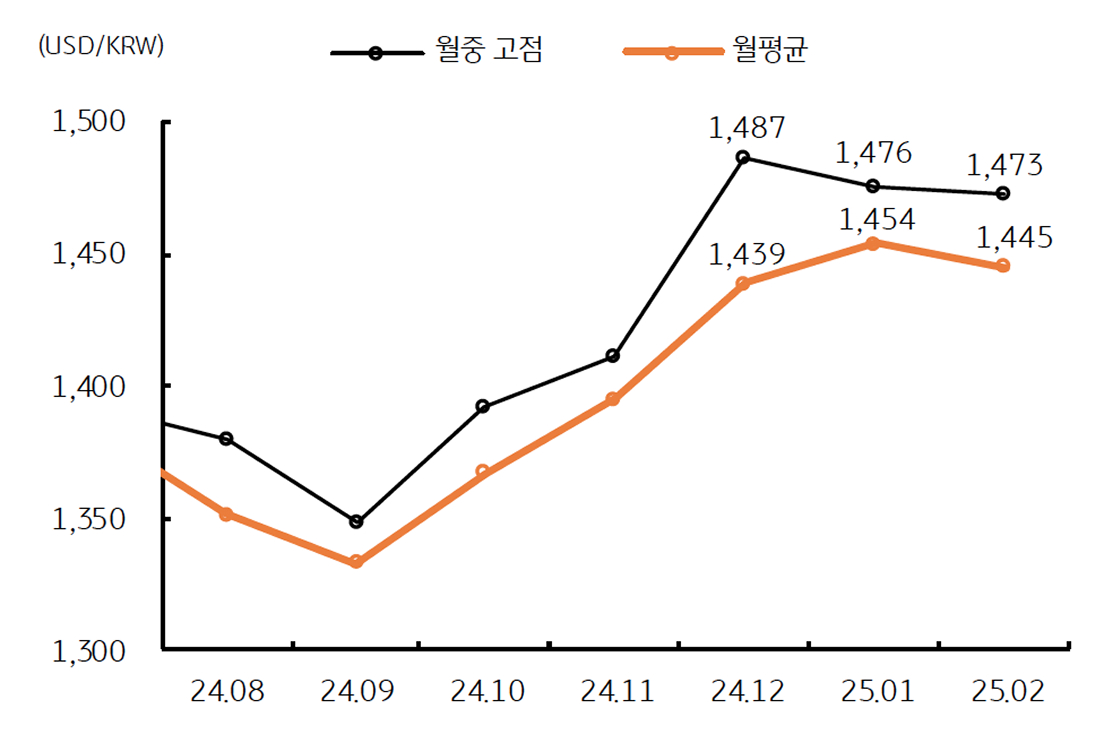

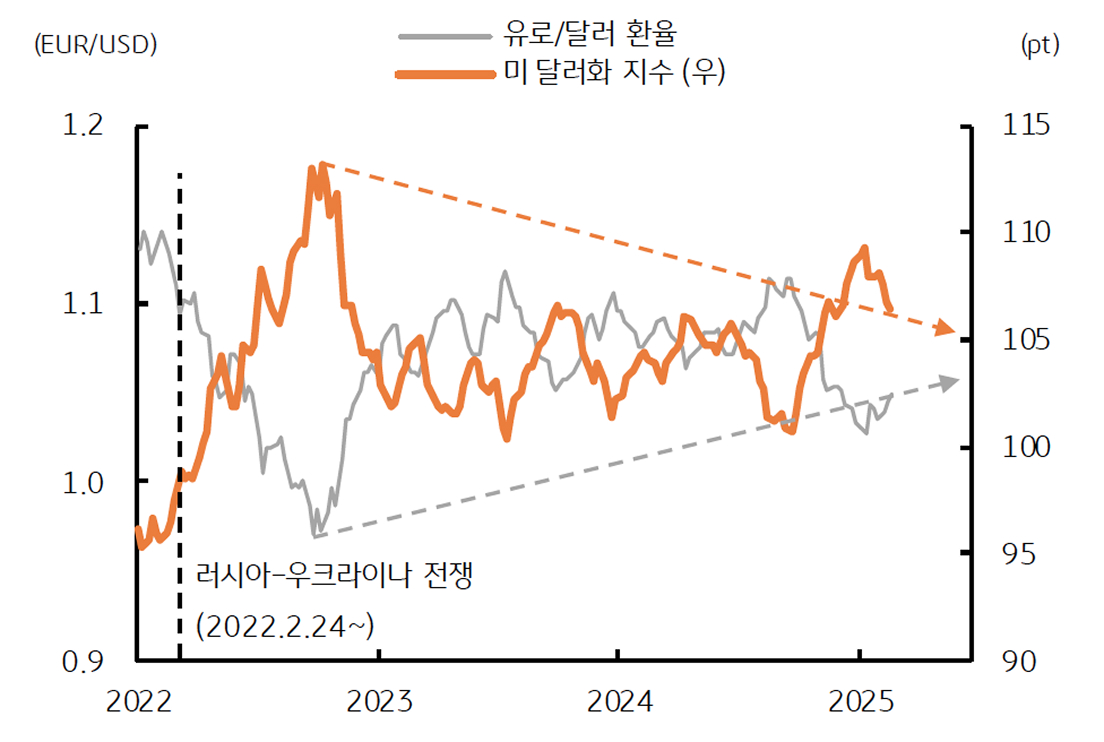

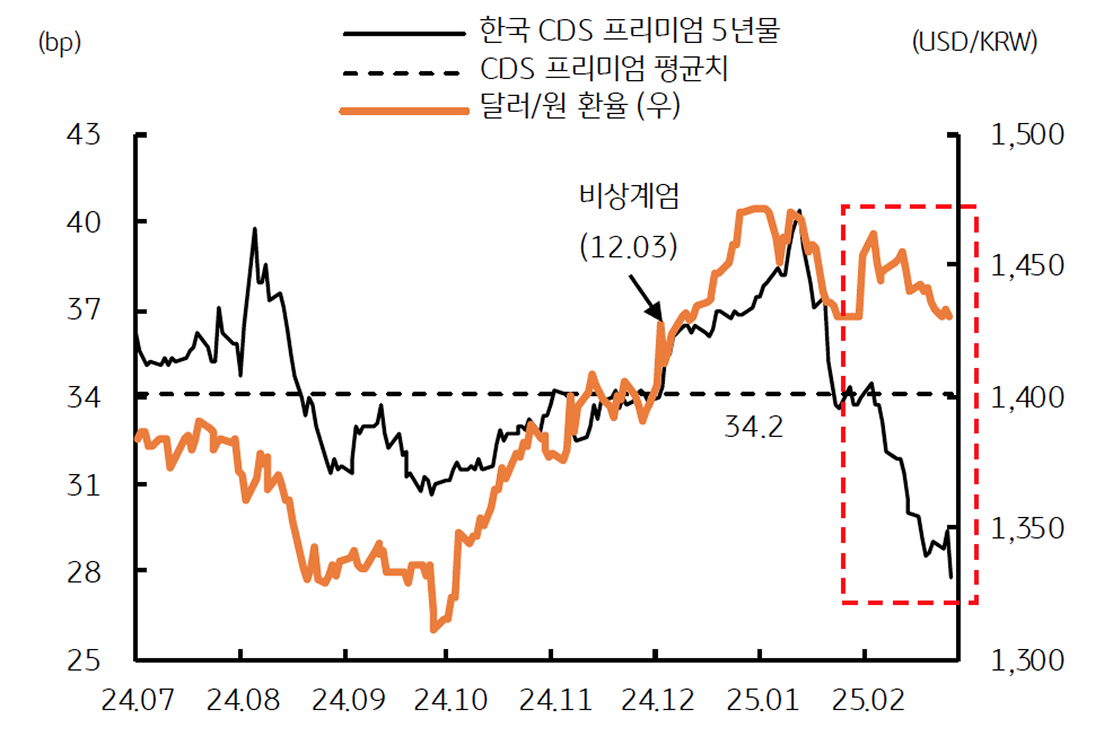

고점 지난 달러/원, 미 달러화는 점차 약해지는 중

- 2월 달러/원 환율 - 국내 정치 불안 완화 및 트럼프 트레이드 되돌림에 완만한 하락

* (월중 고점) 1월 1,476원 → 2월 1,473원으로 소폭 하락, (월 평균) 1,454원 → 1,445원으로 10원 가까이 하락

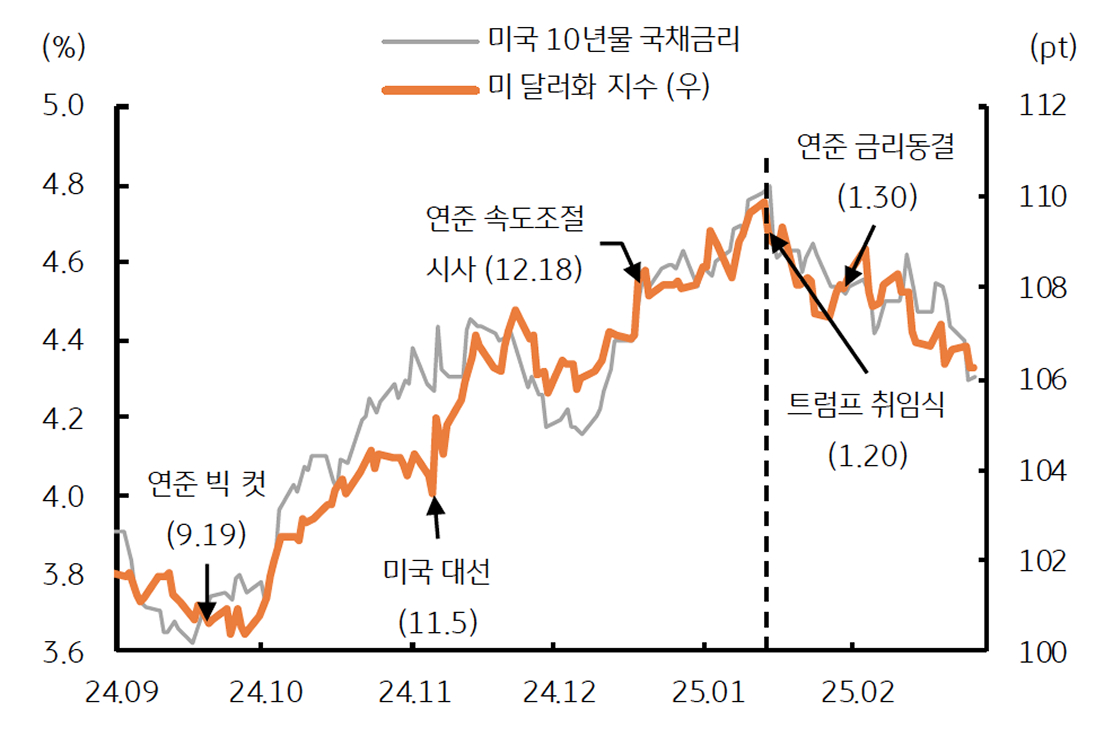

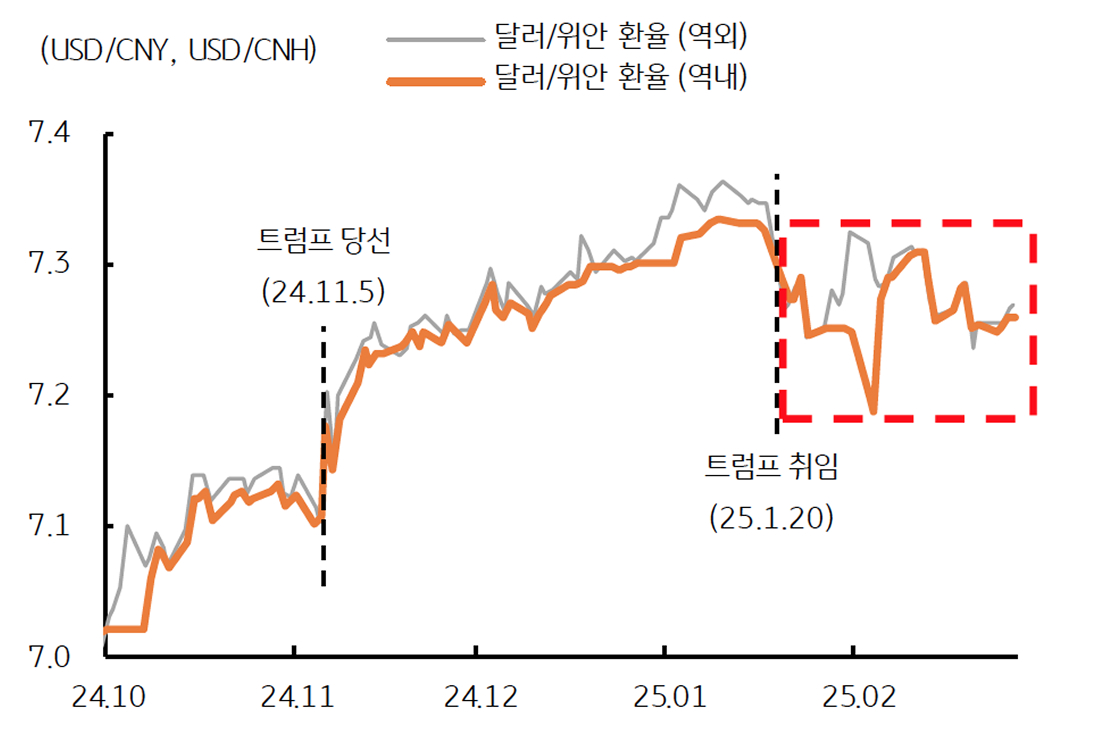

- 미 달러화도 약세 흐름 – 트럼프 취임식 (1/20일) 이후 미국 경기 모멘텀 약화에 장기금리 하락

* 미 10년물 국채금리는 트럼프 대통령 취임 이후 하락, 미국 금리 유인 낮아지며 달러도 약세

![[미리보기] 2025년 5월 글로벌 경제 및 금융시장 전망](/content/dam/kb-financial-group/Bank/SFX/03/2025/04/202504301417150/images/001.jpg.thumb.319.319.png)

![[4월 2주차] FX 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/04/202504071346340/images/008.jpg.thumb.319.319.png)