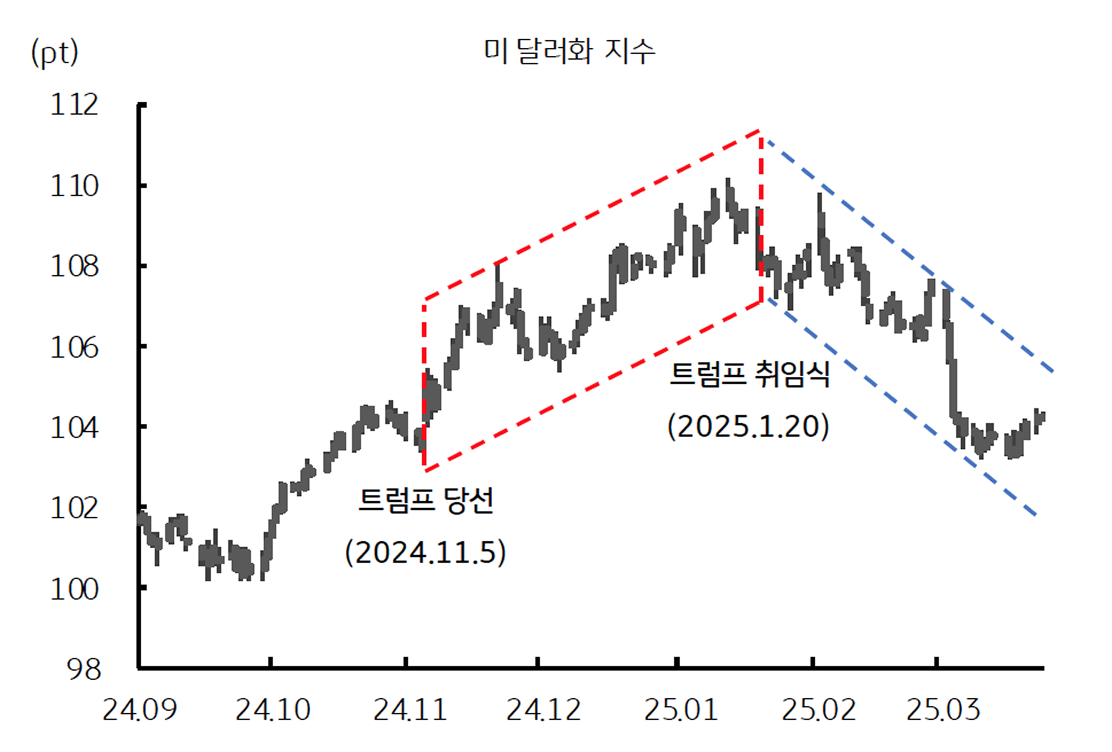

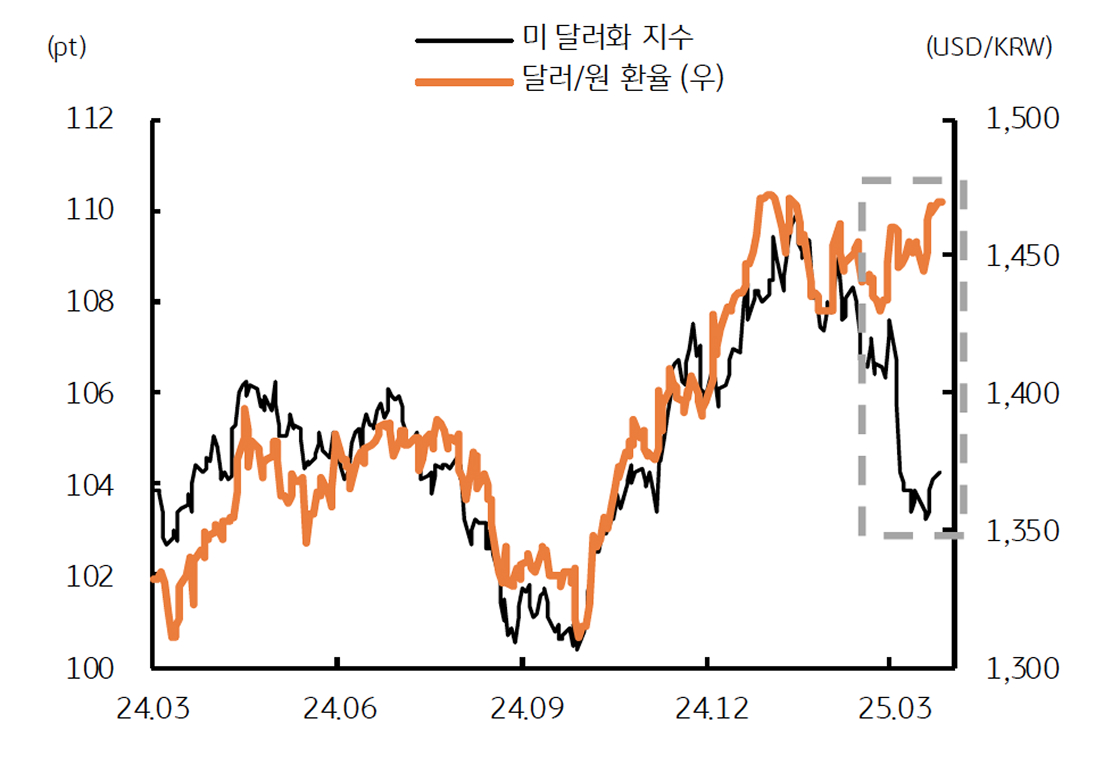

미 달러화는 트럼프 취임 이후 약세, 반면 유로화 및 엔화의 강세 배팅 증가

- 트럼프 취임 이후 미 달러화 지수 하락, 글로벌 달러 약세 시사 - 트럼프 트레이드 되돌림과 비미국 주요 통화의 약진

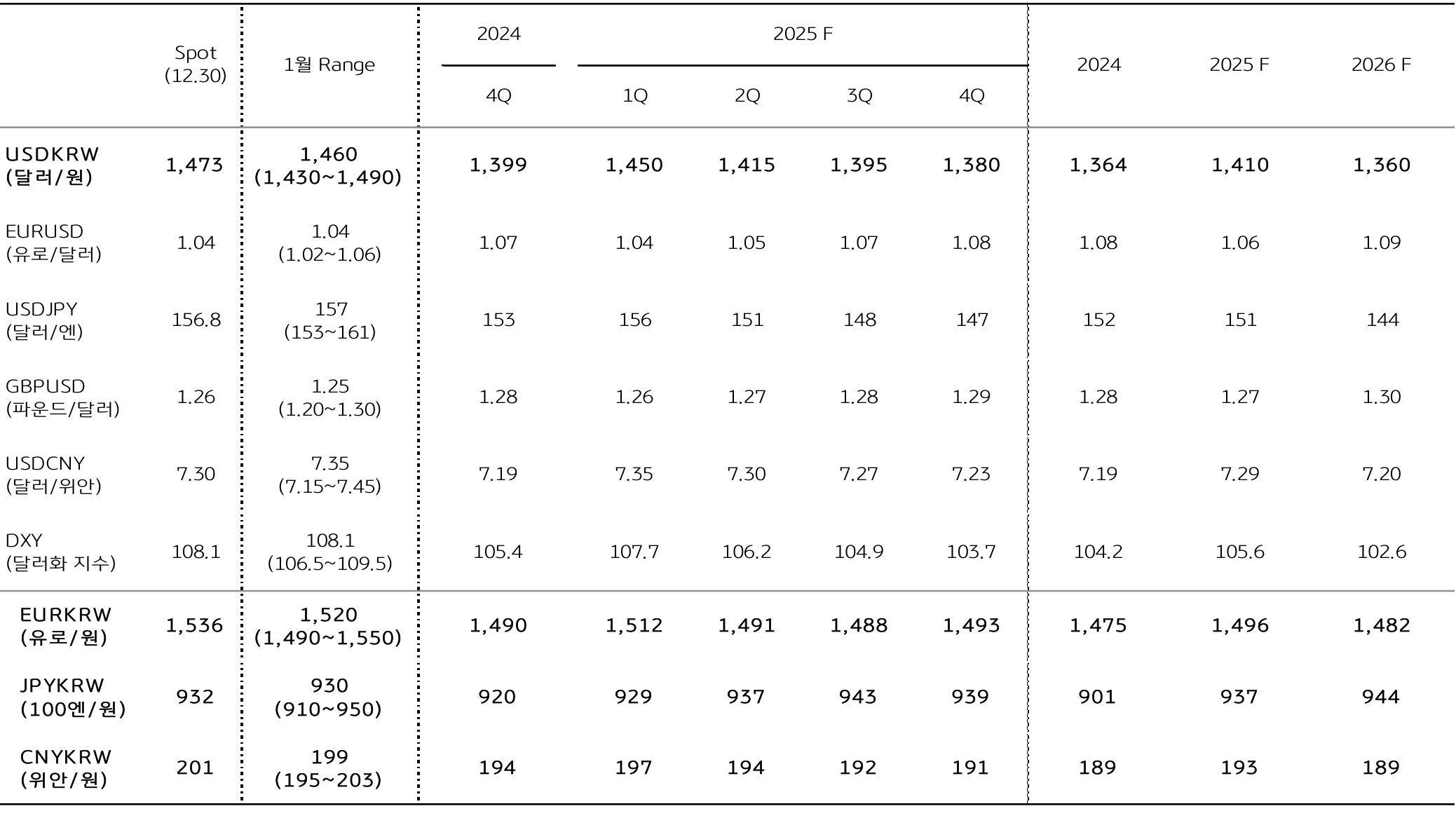

* 주요 6개국 통화로 구성된 미 달러화 지수 (DXY) 3개월 연속 하락세 – 1월 108pt → 2월 107pt → 3월 104pt

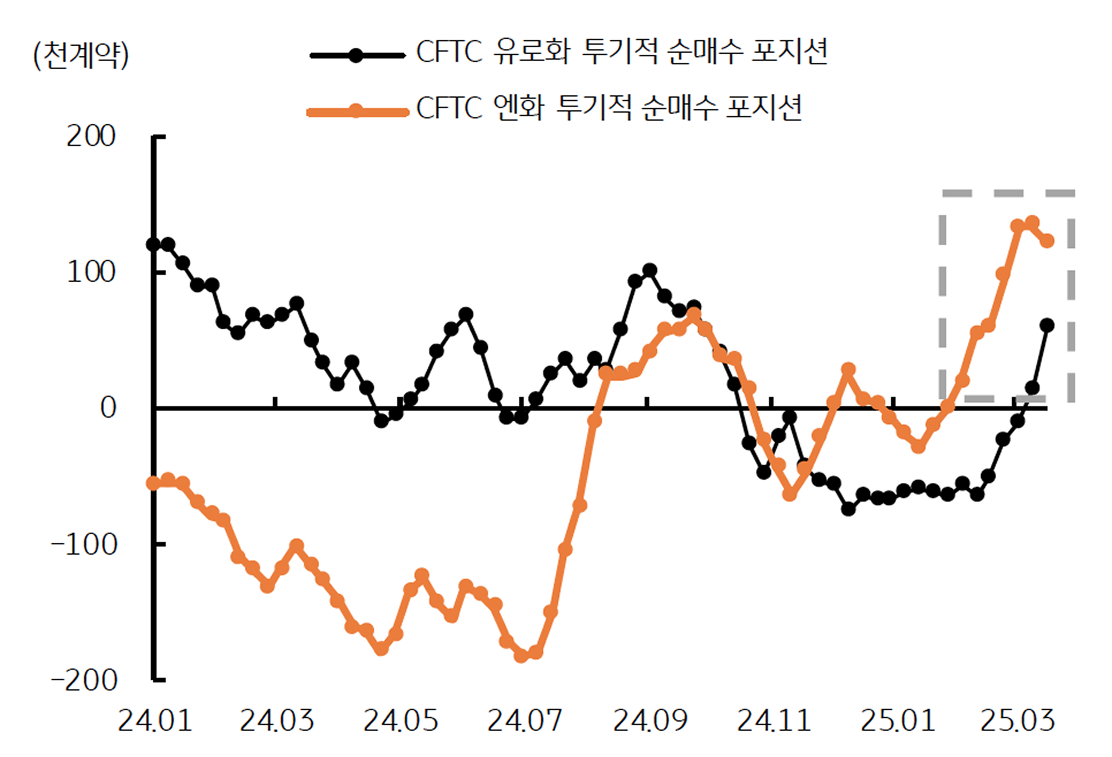

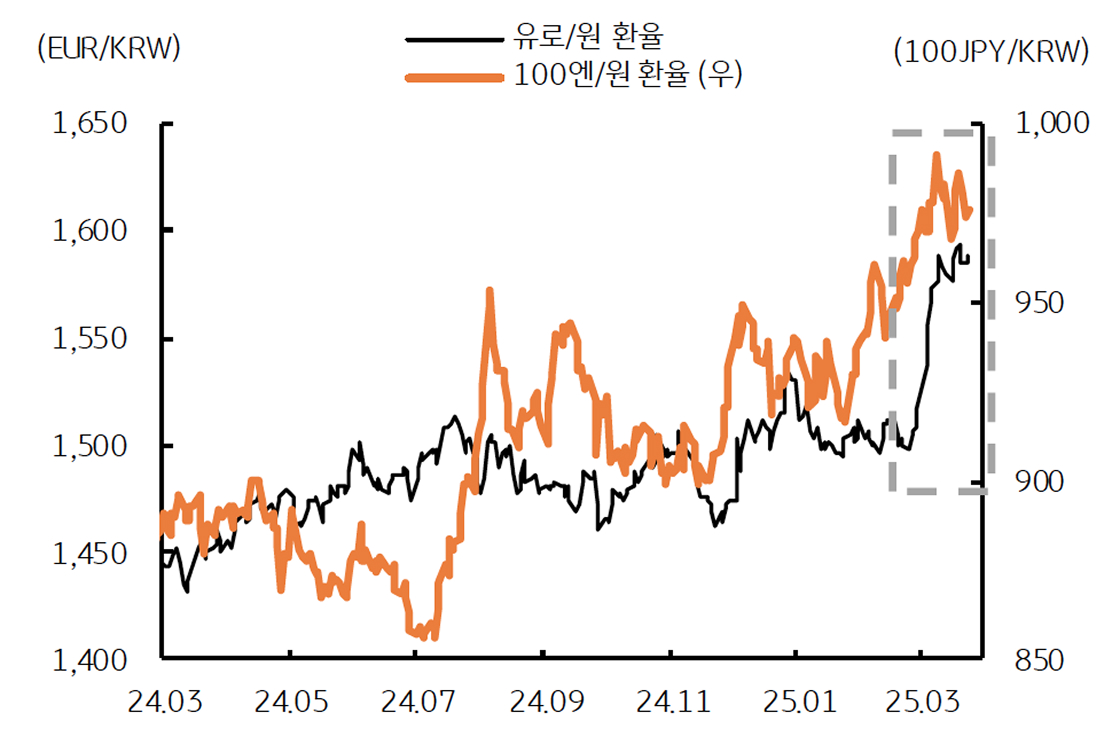

- 반면, 투기 세력의 유로화 및 엔화 포지션 순매수 전환 – 유로화 및 엔화 강세 기대 상승 시사

* 통화선물 투기적 포지션 (CFTC) – 유로화는 2주 연속 순매수, 엔화는 7주 연속 순매수 포지션

![[미리보기] 2025년 5월 글로벌 경제 및 금융시장 전망](/content/dam/kb-financial-group/Bank/SFX/03/2025/04/202504301417150/images/001.jpg.thumb.319.319.png)

![[4월 2주차] FX 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/04/202504071346340/images/008.jpg.thumb.319.319.png)