예상보다 ‘매파적’ 연준 확인, 9월 주요국 PMI 업황 지수 발표

- 지난주에는 캐나다부터 시작해서 미국, 영국, 일본 등 주요 선진국의 통화정책회의가 연이어 개최되었다. 시장 예상대로 캐나다 BOC는 기준금리를 2.75%에서 2.50%로 0.25%p 인하했으며, 미국 연준 역시 0.25%p 기준금리 인하, 반면 영국과 일본은 현재의 기준금리인 4.0%와 0.50%를 그대로 유지했다.

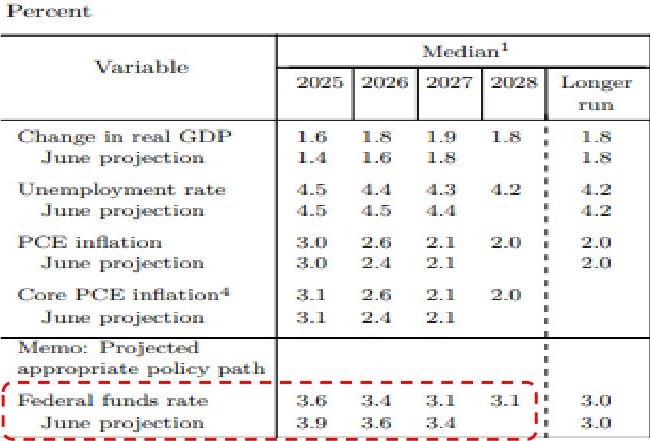

- 이 가운데 빅 이벤트인 연준의 9월 FOMC 정례회의에서는 기준금리 인하에도 불구하고, 전체적인 내용은 ‘매파적’으로 해석되었다. 무엇보다 연준 위원들의 경제전망(SEP) 테이블은 지난 6월 전망보다 상향 조정되었다.

경제성장률 전망은 0.2%p 상향 되었으며, PCE 물가상승률 전망도 2026년을 0.20%p 상향 조정했다. 이에 따라 연말 목표금리는 2025년 3.9%에서 3.6%로 낮춰졌지만, 2026년을 3.6%에서 3.4%로 조정, 이는 연내 3회 금리인하에도 2026년을 1회 인하 전망을 고수한 것으로 해석된다.

- 파월 의장의 기자회견 내용 역시 매파적이었다. 파월 의장은 향후 경제전망에 있어 여전히 관세 부과에 따른 물가상승압력이 상존하고 있다고 언급했다. 고용은 최근 부진에도 그 동안 이민 제한으로 고용 공급이 감소했기 때문에 고용 수요도 둔화하여 고용시장이 균형을 맞춰가고 있다고 풀이했다.

이번 회의에서 50bp 빅 컷 인하를 주장한 위원은 1명이 있었으나, 점도표는 지난 6월보다 소폭 낮아진 것 말고는 유사했다.

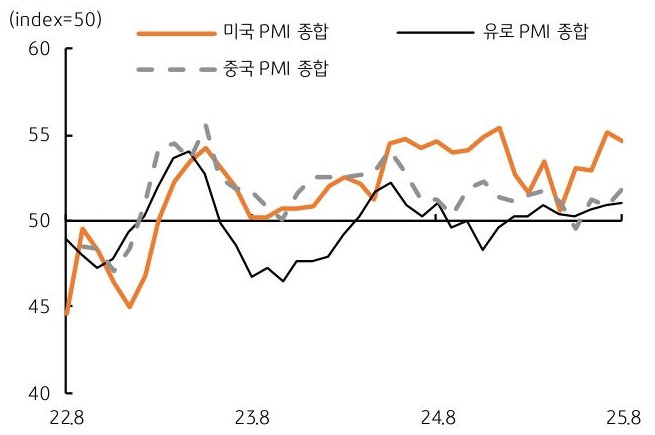

- 금주에는 FOMC 회의 등 이벤트를 소화하는 가운데 주중에는 미국과 유로, 일본, 중국 등 주요국의 PMI(구매관리자지수) 잠정치를 확인하고, 주 후반에는 미국 2분기 GDP 확정치, 그리고 금요일 저녁에는 8월 PCE 물가지표를 주목할 전망이다.

최근 미국 경제지표는 고용을 제외하고 비교적 양호하다. PMI 종합지수 역시 기준치 50pt를 상회하고 있으며, 유로와 일본 등에 비해서 높은 수준이다.

하지만, 고용이 부진할 경우 결국 기업의 투자 약화, 가계의 소득 감소에 이어 소비지출 부진으로 이어질 수 있어 여전히 미국은 고용 지표가 가장 중요한 변수가 될 전망이다. 주중에는 목요일에 발표될 주간 실업수당청구건수를 확인할 필요가 있겠다.

![[환율 전망] 달러 파는 자와 버티는 자, 누가 더 많을까](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 수심 가득한 원화, 수급·심리가 키운 오버슈팅](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 4월 5주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)