9월 FOMC 후 시장 기대감 되돌림 및 연준 인사 발언 영향에 상방압력 예상

- 지난주 미 국채 금리는 FOMC 이후 정책금리 인하에 대한 과도한 기대감이 되돌려지며 10년물 기준 전주대비 6bp 상승한 4.12%로 마감했다(그림 2). 점도표에서 25년 금리 인하 폭을 2회에서 3회로 25bp 낮췄지만, 26년과 27년 금리 인하 폭을 그대로 유지한 점이 시장 기대를 충족시키지 못한 것으로 보인다.

다만 파월 의장이 기자간담회에서 고용둔화 속도를 반영해 통화정책을 전환하겠다고 밝힌 만큼, 금리인하 사이클이 중단될 가능성은 제한적이다.

이번 주는 FOMC가 종료되면서 파월 의장을 포함한 연준 위원들의 발언이 재개될 예정이며, 8월 개인소비지출(PCE) 발표 및 연방정부 셧다운 이슈도 부각될 수 있는 만큼 시장 변동성 확대 기조가 지속될 것으로 보인다.

- 이번 주 미 국채 금리는 FOMC 후 시장 기대감이 되돌려지는 과정이 이어지는 가운데, 연준 인사들의 매파적인 발언 여파에 상방압력 우세가 예상된다.

통화정책 결정 과정에서 고용시장 비중이 높아진 것은 사실이지만, 고용지표를 제외한 미국 경제지표가 견조한 성장세를 보이고 있다는 점은 연준의 정책금리 인하가 점진적으로 진행될 것을 시사한다.

FOMC 종료 이후 대다수 연준 인사들의 발언이 예정되어 있는데, 관세로 인한 물가상승 리스크를 이유로 통화정책 속도 조절이 필요하다는 매파적인 발언을 단행할 경우 금리에 상방압력을 제공할 수 있다. 다만 고용지표 둔화가 민간소비를 위축 시킴으로써 기업들이 제품가격을 적극적으로 올릴 수 없는 만큼, 금리 상승 폭은 제한될 것으로 보인다.

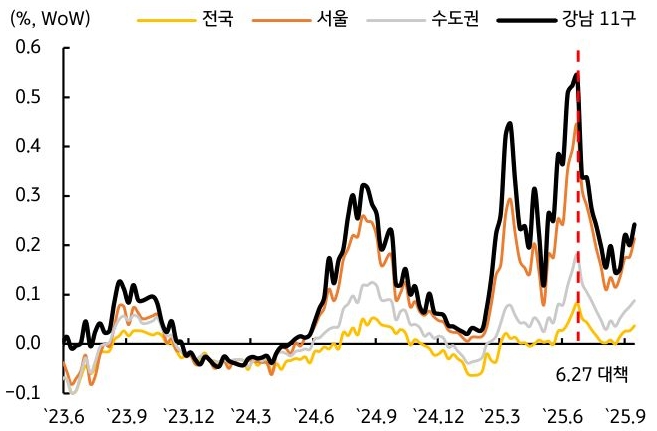

- 한국 국고채 금리는 글로벌 금리 연동과 금융안정 우려를 표명한 한국은행 총재의 매파적 발언을 감안해 약보합권 흐름을 예상한다. 한국은행이 통화정책 결정 과정에서 부동산 가격의 비중을 높이고 있는 가운데, 집값 상승률이 반등하는 모습을 보이고 있다(그림 3).

부동산 가격 상승세가 지속될 시 기준금리 인하 시점이 11월로 지연될 가능성이 높다. 한편 한은 총재는 지난 주 진행한 국제통과기금(IMF)와 대담에서 금융안정을 고려해 기준금리를 중립금리보다 높게 설정해야 한다고 발언했다.

한국의 중립금리 하단이 2% 내외로 인식되고 있다는 점을 고려하면 최종금리가 2.25%로 형성될 가능성을 배제할 수 없으며, 이는 시장금리의 추가 하단을 제약할 것으로 보인다. 국고 10년물 기준 미국은 4.05~4.26%, 국내는 2.79~2.91% 내외에서 등락할 전망이다.

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 왜 KRW는 JPY를 따라갈까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[2월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)