미 연방정부 셧다운 종료 임박에도 경기둔화 우려에 상승 폭 제한

- 지난주 미 국채 금리는 민간기관이 발표한 경제지표가 예상을 상회했음에도, 연방정부 셧다운 파급효과가 가시화 되면서 보합권에서 등락했다 (그림 3).

재무부가 4분기 국채발행계획 (QRA)에서 향후 국채발행규모 확대를 검토하겠다고 밝힌 점은 금리에 상방압력으로 작용했으나, 셧다운 장기화 및 기업들의 해고 증가로 소비심리가 위축된 점이 금리 상승을 제약했다.

이번 주는 주목할 만한 경제지표가 부재한 가운데, 연준 인사들의 발언 및 연방정부 셧다운 종료 여부가 시장 방향성을 결정할 것으로 보인다.

- 미 국채 금리는 연방정부 셧다운 종료가 임박한 점을 고려해 상방압력 우세를 예상하나, 금리 상승 폭은 제한될 것으로 보인다. 미 상원이 셧다운 종료를 위한 잠정 합의안을 도출하면서 이번 주 내로 셧다운이 종료될 가능성이 높아졌다.

셧다운이 종료될 경우 미국 경제의 하방리스크가 완화되는 만큼 시장금리에 상방압력으로 작용할 것으로 보인다. 그러나 셧다운 기간이 역사상 최장기간을 경신하면서 미국 경제의 펀더멘탈이 약화된 점을 반영해 연준의 정책금리 인하 기조가 유지될 것으로 예상되는 만큼, 시장금리 상승 폭은 제한될 가능성이 높다.

한편 재무부가 이번 주 총 1,250억 달러 규모 (3년물 580억, 10년물 420억, 30년물 250억 달러)의 국고채를 발행하는데, 셧다운 종료로 위험자산에 대한 선호도가 상승할 경우 수급 부담을 통해 시장금리에 추가 상방압력을 가할 수 있다.

- 한국 국고채 금리는 기준금리 인하 사이클 종료 가능성 부각되며 2주 연속 급등했으나, 추가 상승동력이 제한적인 점과 저가매수세 유입을 반영해 강보합권 등락을 예상한다.

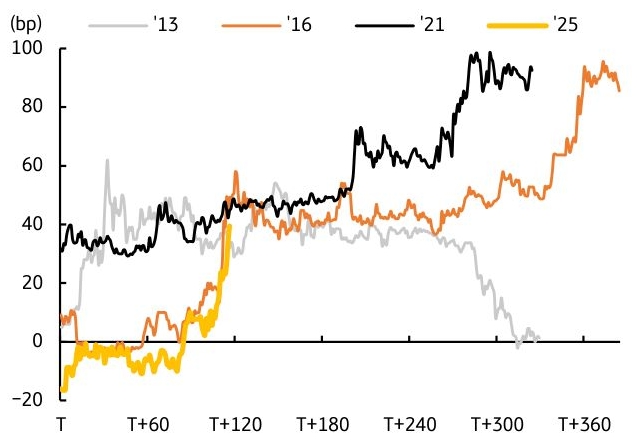

과거 통화정책 휴지기 국고채 3년물과 기준금리 스프레드는 40bp 내외에서 횡보하다가, 기준금리 방향성에 대한 기대감이 나타나는 시점부터 상승하거나 하락하는 패턴을 보였다 (그림 4).

현재 시장 심리가 극도로 위축된 상황에서 기관들의 손절성 물량이 출회될 경우 국고채 금리가 추가로 상승할 수 있지만, 경기 상황을 고려할 때 한은이 기준금리를 인상할 가능성이 낮은 점을 감안하면 현재 레벨에서 등락할 가능성이 높다고 판단한다. 국고 10년물 기준 미국은 4.04~4.12%, 국내는 3.12~3.30% 내외에서 등락할 전망이다.

![[환율 전망] 유가의 이중생활 (물가↑ 경기↓)](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[4월 5주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)