미국 셧다운 장기화에 따른 경제전망 불투명, 반도체 업황 호조는 긍정적

- 지난주 국내외 금융시장은 조정 장세를 보였다. 미국과 한국 등 주요국 증시는 단기 급등에 대한 과열 논란으로 조정을 보였고, 한국 국고채 금리는 기준금리 동결에도 상승 폭이 확대되었으며, 달러는 강세를, 달러/원 환율은 위험회피심리 등에 1,450원을 상회했다.

국내 증시와 채권시장에서 외국인의 주식 매도, 국채 선물 매도가 확대됨에 따라 국내 원화 자산은 트리플 약세 (채권, 증시, 환율) 장세를 보였다.

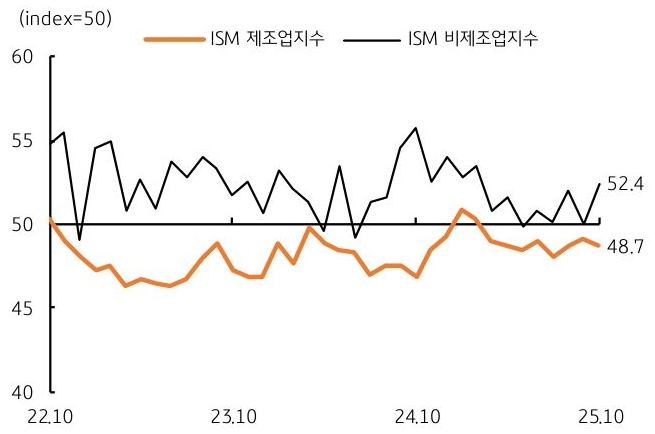

- 미국에서는 여전히 셧다운 장기화에 따른 주요 경제지표가 발표되지 않은 가운데 그나마 민간 조사기관에서 발표한 ISM 10월 제조업 및 서비스업 지수와 ADP 민간 고용, 미시건대 11월 소비신뢰지수 등만 확인할 수 있었다. ISM 제조업 지수는 48.7로 전월치 및 시장 예상치를 하회했으나, 서비스업 지수는 52.4로 예상치를 상회했다.

미국 경제는 제조업보다 서비스업, 여전히 개인소비지출이 지지해주고 있다고 볼 수 있다. 10월 ADP 민간 고용도 전월보다 4만 2천명이 증가하여 예상치 3만명을 상회했다. 예상치는 상회했지만 그렇다고 고용이 큰 폭으로 개선된 것은 아니다.

- 이번 주에는 미국 소비자물가가 발표되어야 하나, 셧다운이 지속되고 있어 경제지표가 제대로 발표될 가능성은 낮다. 그나마 지난 7일 금요일, 미국 공화당과 민주당에서 예산안에 대해 논의할 것이라는 긍정적 소식이 전해졌고, 뉴욕증시는 반등했다.

셧다운은 10월 1일부터 현재까지 6주 동안 지속되고 있다. 이를 통해 4분기 미국 GDP는 전기 대비 감소, 즉 마이너스 성장을 기록할 가능성이 매우 커졌다.

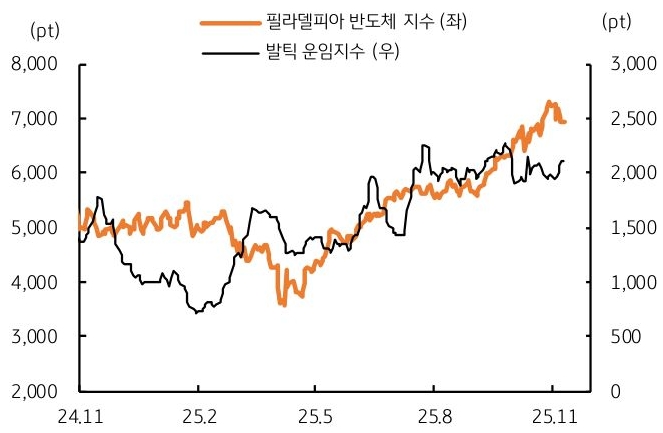

- 금주에는 주목할 경제지표가 많지 않은 가운데 시장은 향후 경기에 대한 우려, 증시 과열, 금리 상승에 대한 부담이 적지 않을 전망이다. 그나마, AI 투자 확대로 반도체 수요가 여전히 풍부하고, 이에 따라 국내 반도체 생산 및 수출은 호황을 이어갈 것으로 예상된다.

금 가격이 조정을 보이고 있으나 국제유가 등 원자재 가격은 안정적이며, 국제 운송량을 확인하는 발틱 운임지수도 안정적이다. 이를 감안하면, AI 거품 논란에도 수요와 공급이 적절하게 유지되고 있다는 점에서 금융시장 불안심리는 진정될 것으로 예상된다.

![[환율 전망] 약세 재료만 주워 담는 원화](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)