미국 9월 고용 부진에도 매파적 연준, 한은 금통위는 기준금리 동결 예상

- 지난주 뒤늦게 발표된 미국의 9월 고용 보고서에 대한 시장의 평가는 다소 부정적이었다. 9월 비농업 신규 취업자수는 11만 9천명이 증가했으나, 이전 8월 신규 취업자수가 2.2만명 증가에서 4천명 감소로, 7월 신규 취업자수 역시 7천명 하향 조정된 점을 감안하면 9월 고용 증가의 의미는 강하지 못했다.

더욱이 미국 연방정부 셧다운이 10월 1일부터 시작되었기 때문에 10월에는 정부 부문에서 실업자가 크게 증가함으로써 신규 취업자수는 더욱 줄어들 가능성이 크다.

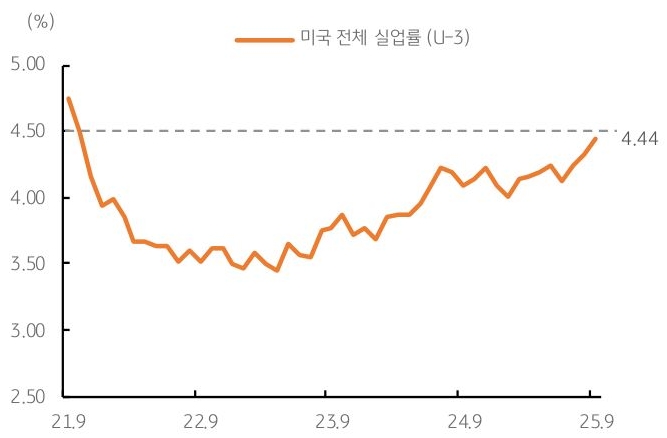

- 또한, 미국의 9월 실업률은 4.44%를 기록했는데 이는 예상치 4.3%를 상회했으며, 연중 최고치는 물론이고 지난 2021년 10월 이후 최고치이다. 실업률 상승의 의미는 매우 강력하다.

무엇보다 미국의 장기 평균 실업률이 4.45% 수준임을 감안하면, 9월 실업률은 장기 평균 수준인 실업률의 임계치 (critical point)에 더욱 근접했다. 고용과 실업률의 관계를 설명해주는 베버리지 곡선은 실업률이 임계치를 상회할 경우 가파르게 상승하는 경향이 있다 (실업자 큰 폭 증가).

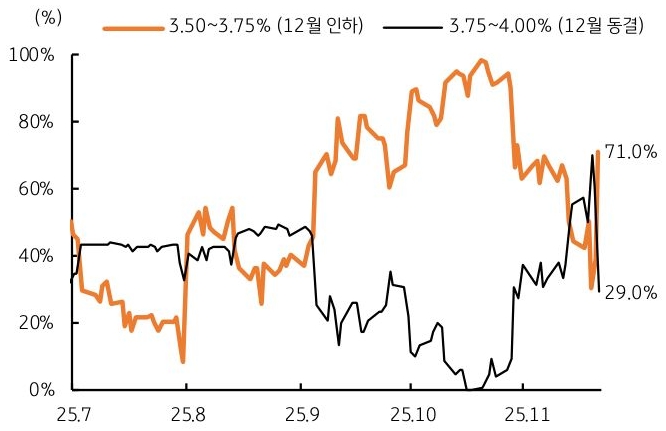

- 반면, 9월 고용 발표 전에 공개된 미국 연준의 10월 FOMC 의사록 내용은 매파적이었다. 관세 부과에 따른 물가상승압력에 대한 우려를 다수 위원들이 제기했다.

최근 소비자물가 상승률도 3%를 상회하고, 시중 유동성 증가로 자산가격 상승도 부담스럽다. 현재까지 Fed Watch에서 집계한 12월 연준의 금리인하 확률은 30%대에서 70%대로 급등락을 반복하고 있다.

- 금주에는 미국 9월 소매판매와 생산자물가 등이 발표될 예정이나, 이 두 지표 역시 셧다운 이전 경제지표라는 점에서 시장 영향은 제한적일 가능성이 크다. 다음으로 27일 목요일에는 한국은행의 올해 마지막 금융통화위원회가 개최될 예정이며, 부동산 가격과 환율에 대한 부담으로 기준금리는 동결이 유력하다.

그 동안 전세계적인 금리인하 사이클 등으로 시중 유동성이 풍부하며, 이는 자산가격 상승으로 이어져 인플레이션을 자극할 가능성이 매우 크다. 이제부터 또는 내년에는 중앙은행 통화정책의 변화도 예상된다.