달러/원 상하방 요인의 팽팽한 대치, 여전한 박스권 장세 예상

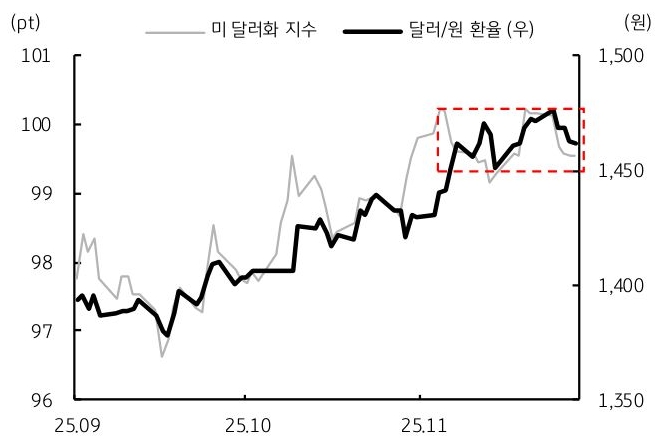

- 지난주 달러/원 환율은 주 초반 1,470원대에서 개장한 이후 1,480원 선에 근접하기도 했으나, 외환 당국의 연이은 구두 개입과 매파적인 한국은행 금통위 결과, 그리고 연준 인하 기대 등 위험선호 회복에 1,460원대로 하락 마감했다.

외환당국은 최근 역내 시장에서 달러 수급 쏠림 현상이 심화함에 따라, 구두 개입은 물론이고 수출업체 면담과 4자 협의체 가동 등을 통해 강력한 시장 안정 의지를 내비쳤다.

한국은행 역시 환율 등 금융불안을 의식하며 동결 기조를 이어갔다. 이번 주 외환시장은 역내 수급 상황과 더불어 미국 고용지표 결과 및 연준 금리 경로 기대 변화를 주시할 것으로 보인다.

- 그동안 급격하게 상승했던 달러/원 환율은 최근 들어 상승세가 다소 진정되었다. 당국의 강력한 시장 안정 메시지와 한국은행의 매파적 기조, 국민연금과의 외환 스와프 연장 및 전략적 환 헤지 경계 등에 1,480원이 상단으로 인식되는 상황이다.

하지만 달러/원 하단 역시 단단한 모습니다. 수출업체의 달러 매도 지연으로 역내 달러 공급이 제한된 가운데, 국내외 증시에서는 달러 자금 유출 압박이 커지고 있기 때문이다.

11월 한 달 간 외국인 주식 순매도액은 97억 달러, 거주자의 해외주식 순매수액은 55억 달러였다. 즉, 국내외 증시에서 한 달 동안 약 150억 달러 규모의 순유출 압력에 노출되었다(그림 5). 당분간 이러한 수급 불균형 상태가 이어지며 달러/원의 하방 경직성이 클 것으로 보인다.

- 이번 주 달러/원 환율은 미국 민간 고용지표 결과와 이에 따른 연준 금리 경로 기대 변화, 일본 BOJ의 금리인상 기대 등이 대외 변수로 작용하는 가운데, 역내 수급 쏠림 및 달러 롱 심리가 대치하며 박스권 등락을 전망한다.

FOMC를 일주일 앞두고 발표될 ADP 민간 고용 등이 시장의 주 재료가 될 전망이며, 지표 결과에 따라 달러 향방이 달라질 수 있다. 반면 BOJ의 12월 금리인상 확률이 60%대까지 오르며 엔화 강세를 자극하고 있는 점은 원화에 긍정적이다.

역내 수급적으로는 ‘제한된 달러 공급과 꾸준한 달러 수요’ 등의 수급 불균형이 하단을 지지할 것으로 보인다. 하지만 외환당국의 강력한 시장 안정 의지 등에 1,480원이 심리적 상단으로 작용할 전망이다.

![[환율 전망] 이전과 다른 '전약후강'의 달러/원 흐름](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 갑작스런 중동 변수, 고조되는 환시 경계](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 원화 방향타 움켜쥔 반도체 큰형님들](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)