연말연초 더 내려갈 여력이 있는 달러/원

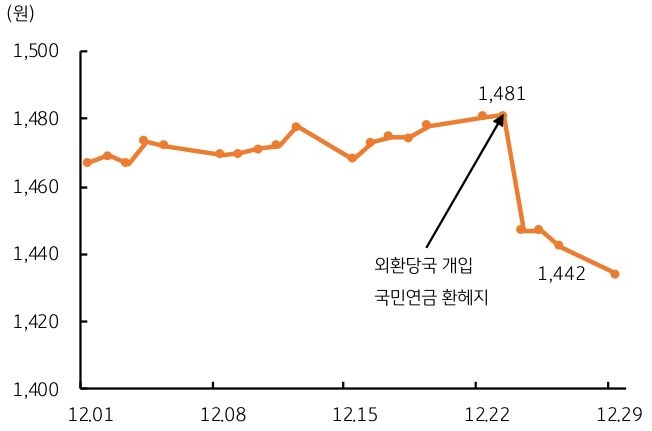

- 지난주 달러/원 환율은 약 40원 가량 급락했다. 24일 대통령실에서 ‘말보다 행동’을 강조했고, 곧이어 정부의 외환시장 안정을 위한 다양한 세제지원 방안이 발표되며 하루 만에 30원 이상 급락하기도 했다(그림 4).

연말에 거래도 많지 않은 가운데, 역외에서 달러가 약세를 보이고, 일본 엔화 및 중국 위안화 등 아시아 통화가 강세를 보인 점도 주효했다. 이제 연말까지 이틀 밖에 남지 않았고, 관건은 정부의 종가 관리이다.

지난 10월부터 정부가 환율 안정을 위해 개입을 시작했고, 역내 수급 주체들의 고환율 고착화 심리를 꺾기 위해서라도 환율의 추가 하락을 유도할 가능성이 크다.

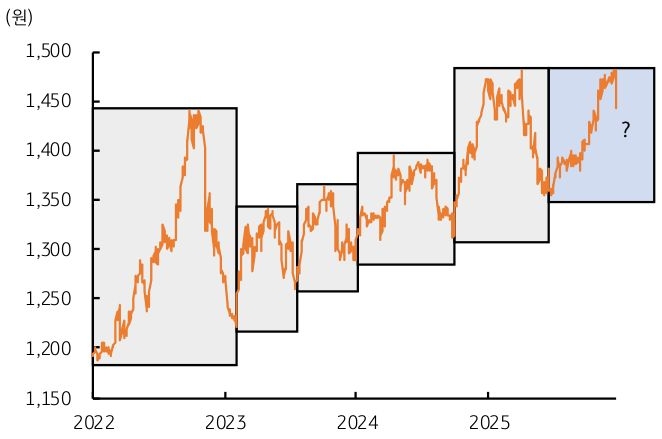

- 통상 환율은 상승 및 하락 국면 모두에서 관성을 갖는 가격 변수이다. 특히 고점이 높았던 만큼 조정폭과 기간 역시 일정 수준 확보되는 경향이 있다. 즉, 이번 달러/원 흐름 역시 본격적인 하락 국면에 진입했다면 앞으로 얼마나, 언제까지 더 하락할 수 있을지 가늠할 필요가 있겠다.

2022년 이후 달러/원 상승 이후 되돌림 사례는 크게 5번이다(그림 5). 환율 상승분 대비 되돌림 비율은 평균 76%(67~88%), 하락 기간은 평균 60영업일(51~75일)이다.

이 같은 과거 패턴을 현재 국면에 적용 시, 환율은 향후 1~2개월 동안 전 고점인 1,481원 대비 86~113원 하락이 가능하다(올해 6~12월 동안 128원 상승에 67~88% 되돌림 적용). 단, 이는 추세적 원화 강세 전환이라기보다는, 고점 형성 이후 나타나는 전형적인 조정 패턴으로 해석하는 것이 합리적이라는 판단이다.

- 이번 주 달러/원 환율은 연말연초 거래량이 많지 않아 유동성이 얇은 가운데, 특히 정부의 연말 종가 관리성 개입 경계 등에 추가적인 하방 변동성이 나타날 가능성이 농후하다. 국민연금의 전략적 환 헤지도 재개되어 역내 수급과 심리 모두 달러 매도 우위로 전환 중이다.

더불어 최근 환율 레벨이 크게 낮아짐에 따라 그동안 달러 매도를 주저했던 수출업체의 추격 네고 물량 출회가 예상되며, 개인 투자자의 해외투자 환차손 우려에 따른 달러 자금 회수 역시 나타날 수 있다.

물론 수입업체를 필두로 일부 저가 매수가 유입될 수 있겠으나, 전반적인 수급 여건과 심리 상으로 상승 반전보다는 추가 하락이 우세하다.

![[6월 3주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 중요한 건, 당국의 꺾이지 않는 마음](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 당국 급브레이크, 숨 고르는 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)