연말인 만큼 변동성 크지 않을 전망, 국내는 연초 효과에 추가 하락 시도

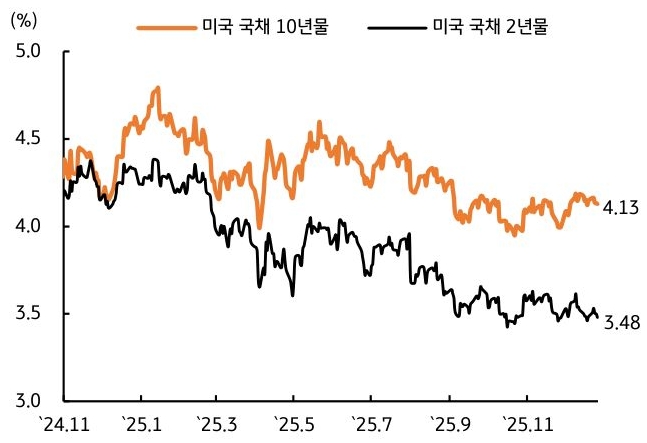

- 지난 주 미 국채 금리는 성탄절 및 연말 연휴로 변동성이 크지 않은 가운데 장단기 모두 소폭 하락했다(그림 3). 미국 3분기 경제성장률이 전기비 연율 기준 4.3%로 시장 컨센서스(3.3%)를 상회했으나, 국채 금리에 주는 영향은 제한적이었다.

3분기까지 경제가 호조를 보이고 있었지만, 연방정부 셧다운으로 인한 파급효과를 확인할 필요가 있기 때문이다. 현재 시장에서 보고 있는 1월 FOMC 정책금리 인하 확률은 18%이며, 12월 고용 및 물가를 확인하기 전에는 통화정책 경로가 바뀌기 어려울 것으로 보인다.

- 미 국채 금리는 연말인 만큼 주목할 만한 경제지표 발표가 없어 통화정책 경로에 영향을 주는 변수가 제한된 만큼 보합권 등락을 예상한다. 연준 인사들도 대외 발언을 자제하고 있어, 변동성이 제한되는 흐름이 나타날 것으로 예상한다.

한편 FOMC 의사록을 주목할 필요가 있는데, 경제전망(SEP) 점도표에서 금리 인하를 반대하는 위원이 6명인 만큼 연준 내부의 분열 구도 변화 여부를 확인할 필요가 있다.

다만 공개적으로 금리동결 소수의견을 개진한 슈미트 총재와 굴스비 총재가 내년부터 투표권을 행사하지 못한다는 점과, 트럼프가 금리인하를 선호하는 인물을 차기 연준 의장으로 선임할 계획인 만큼, 통화정책 경로가 예상보다 비둘기파적으로 바뀔 수 있다는 점을 유의할 필요가 있다.

- 한국 국고채 금리는 연말 및 연초 효과를 거치면서 하방 압력이 우세할 것으로 보인다. 금융당국의 외환시장 개입으로 달러/원 환율이 하락한 점은 물가 압력을 완화시킴으로써 채권시장에 긍정적으로 작용할 것으로 보인다.

기획재정부가 시장 안정 조치의 일환으로 1월 국채발행규모를 16조 원으로 확정한 점도 수급 부담을 완화 시킴으로써 금리 하방 압력에 기여할 것으로 보인다(표 1). 다만 12월 물가상승률이 시장 예상(YoY 2.3%)을 상회하거나 수출이 호조를 보일 경우, 기준금리 인하 가능성이 낮아지는 만큼 국고채 금리 하락 폭이 제한될 수 있다.

한편 외국인 투자자들이 지난 주에도 국채 선물 순매도 기조를 이어가고 있어, 외인 매매동향이 시장 변동성을 확대시킬 수 있다는 점을 감안해야 한다. 이에 이번주 국고 10년물 기준으로 미국은 4.06~4.24%, 국내는 3.26~3.42% 내외에서 등락할 전망이다.

![[2월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[2월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 다카이치의 엔저 옹호 발언에 환율 다시 상승](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)