미국 고용 개선과 수급 부담에 상승, 한국은 연초 효과에 강보합 예상

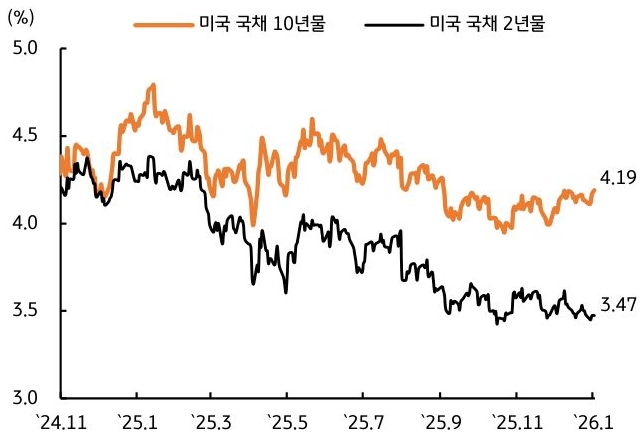

- 지난주 미 국채 금리는 연말인 만큼 변동성이 제한된 흐름 이어진 가운데, 새해 첫 거래일 글로벌 장기금리 상승에 연동되면서 단기물은 강보합, 장기물은 상승했다(그림 3).

주요 경제지표 발표가 없는 가운데, 유로지역 국가들의 국채 발행규모 증가 우려로 유로존 국채 금리가 장기물 중심으로 상승한 점이 금리 상방 압력을 제공했다. 미국 경제 펀더멘털에 변화를 준 요인이 나오지 않은 만큼, 시장에서 반영하고 있는 1월 FOMC 정책금리 인하 확률은 17.2%로 2주 전과 동일한 수준을 유지하고 있다.

- 미 국채 금리는 연준 통화정책 경로에 영향을 주는 고용지표 등 주요 경제지표 발표가 재개되면서 변동성 높은 흐름이 예상되는 가운데, 수급 부담이 가중되며 상승 압력이 우세할 것으로 보인다.

11월 실업률이 4.56%로 전월대비 0.12%p 상승하면서 연준의 3연속 정책금리 인하를 정당화했으나, 12월은 셧다운 종료로 정부 고용이 증가하면서 실업률이 4.5%로 낮아질 전망이다. 고용 둔화 추세는 계속되나, 미국의 견조한 성장세를 고려할 때 실업률이 하락하면서 국채 금리에 상방 압력을 제공할 것으로 보인다.

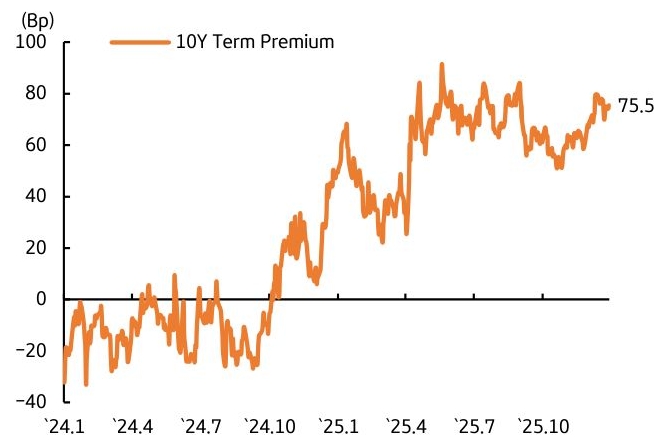

한편 미 10년물 국채 기간 프리미엄이 75bp를 기록, 2개월 만에 25bp 상승했다(그림 4). 미 정부의 재정적자 확대와 전 세계적으로 국채발행을 늘리고 있다는 점이 기간 프리미엄 확대 요인이라고 판단된다. 연준의 정책금리 인하가 계속되고 있지만, 장기물 금리는 수급 부담으로 인한 기간 프리미엄 상승에 하락 폭이 제한될 전망이다.

- 한국 국고채 금리는 기관 투자자들의 자금 집행 재개가 수급에 긍정적으로 작용하고 있으나, 대외 환경에 영향을 받으며 강보합권을 이어갈 전망이다. 국내 경제의 펀더멘털 측면을 볼 때 한국은행 통화정책 경로에 큰 변화가 없는 만큼 당분간 수급과 심리가 국고채 금리 방향을 결정할 것이다.

연초 효과로 금리가 하락할 수 있지만 기준금리 인하 기대가 제한적인 만큼 시장금리 하락 폭은 제한될 가능성이 높다.

한편 최근 국고채 금리가 외국인 투자자들의 국채선물 동향에 연동되고 있어, 미국 등 경제지표 개선으로 글로벌 금리가 상승할 시 국채선물 매도가 확대되며 금리가 반등할 수 있다는 점에 주의가 필요하다. 금주 국고 10년물 기준 미국은 4.12~4.30%, 국내는 3.32~3.49% 내외에서 등락할 전망이다.

![[6월 1주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)