대내외 이슈 발 시장 변동성 확대, 한국은 상단 테스트 지속

- 지난주 미 국채 금리는 1월 FOMC가 예상보다 매파적으로 평가되었으나, 트럼프가 차기 연준 의장을 케빈 워시로 선임한 점에 영향받아 단기물은 하락, 장기물은 상승 마감했다 (그림 2).

FOMC 성명문에서 미 경제상황을 상향 평가하고, 12월 생산자물가 상승률이 MoM 0.5%, YoY 3.0%로 예상을 상회하는 등 금리 상승 재료가 나왔으나, 시장 영향력은 제한적이었다. 현재 시장은 3월 FOMC에서 정책금리를 동결할 확률을 87%로 보고 있다. - 미 국채 금리는 재무부의 1분기 국채발행계획과 신임 연준 의장 이슈, 주요 경제지표 발표 등으로 변동성이 높은 가운데 상방 압력이 우세할 것으로 보인다. 먼저 신임 연준 의장인 케빈 워시 (Kevin warsh)의 시장 영향력을 살펴보면, 정책금리 인하에 우호적인 입장을 보이고 있어 단기물 국채 금리에 추가 하방 압력이 나타날 수 있다.

다만 연준 보유 자산을 매각함으로써 대차대조표를 축소해야 한다고 지적한 점을 고려할 때, 장기물은 공급 부담을 통해 금리상승으로 작용할 수 있다는 점을 유의해야 한다. 재무부의 1분기 국채발행계획도 주목할 필요가 있다.

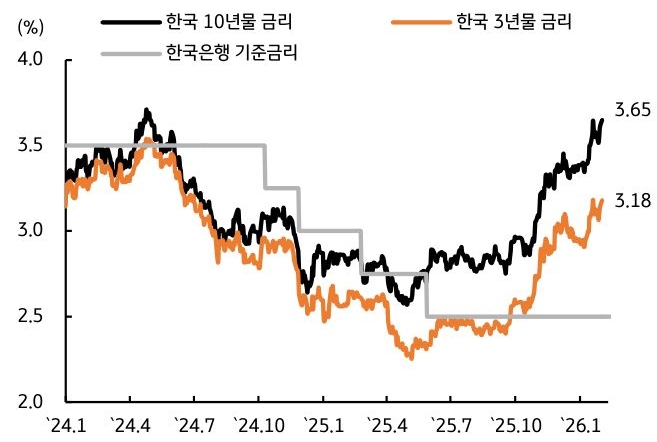

장기물 채권 발행규모를 줄이고 1년 미만의 단기물 발행규모를 늘릴 경우 장기물 금리에 하방 압력을 제공할 수 있지만, 현재 미국 재정상황을 고려했을 때 발행규모를 조절할 가능성은 낮다고 보인다. 1월 고용지표 또한 시장 예상에 부합할 경우, 정책금리 인하 시급성이 약화되는 만큼 금리 상승에 기여할 전망이다. - 한국 국고채 금리는 대내외 적으로 채권시장에 우호적인 재료가 부재한 점을 고려해 상방 압력이 우세할 것으로 보인다. 채권시장에 대한 시장 심리가 위축됨에 따라, 국고채 금리가 상방 압력을 보이며 장기물 금리는 2024년 고점 레벨까지 도달했다 (그림 3).

현재 금리는 저가매수가 유입될 수 있는 환경이지만, 달러/원 환율 상승으로 인한 금융 불안정 요인, 국고채 입찰 부담, 호주중앙은행 (RBA) 정책금리 인상 가능성 등 시장에 우호적인 요인이 보이지 않아 금리 상승을 열어 놓고 대응할 필요가 있다.

화요일에는 1월 물가상승률, RBA 통화정책회의, 국고채 30년물 입찰, 금통위 의사록 등 중요한 이슈들이 몰려있어 금리 변동성이 확대될 수 있으며, 특히 RBA 금리인상이 단행될 경우 호주 국채금리 상승에 연동되면서 국고채 금리가 레인지 상단을 상회할 가능성이 높다. 국고 10년물 기준 미국 4.15~4.37%, 국내는 3.55~3.78% 내외에서 등락할 전망이다.

![[6월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)