전쟁 장기화에 중앙은행의 매파적 스탠스 강화

- 지난주 미 국채 금리는 중동 지역 전쟁이 예상보다 길어지면서, 연준을 비롯한 주요국 중앙은행들이 정책금리를 인상할 수 있다는 우려가 나타나며 급등했다(그림 3).

파월 연준 의장은 3월 FOMC에서 인플레이션의 진전이 없다면 정책금리 인하가 없을 것이라고 발언했다. 정책금리 인상은 기본 시나리오가 아니라고 강조했지만, 전쟁이 장기화될수록 유가 상승으로 기대인플레이션 압력이 높아지는 만큼 금리 인상 가능성은 높아질 것이다. - 미 국채 금리는 중동 지정학적 리스크 전개 상황과 연동되며 변동성 확대 기조가 지속될 것으로 전망한다. 전쟁이 4주차에 접어드는 가운데, 미국과 이란의 갈등 양상은 쉽게 해결되지 않는 분위기이다.

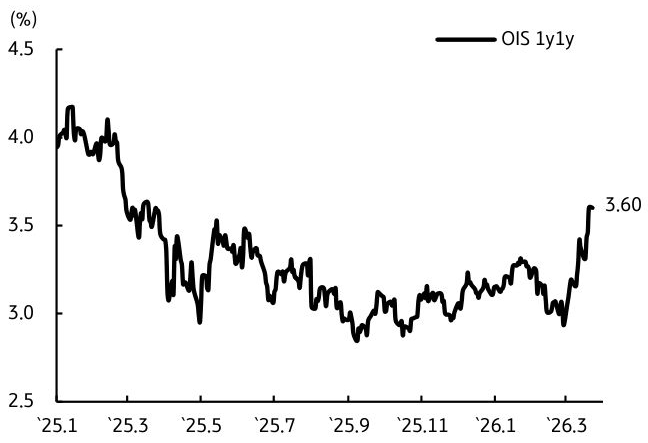

1개월 전만 하더라도 시장이 예상한 연준의 최종금리 전망치는 2.9%였으나, 중동 지역 전쟁이 발생한 후 금리 인하 사이클 종료가 반영되면서 3.6%까지 상승했다(그림 4). 시장은 연준의 통화정책 경로가 인상으로 전환될 가능성을 낮게 보고 있지만, 중동 지역 전쟁 양상이 장기화될 경우 정책금리 동결이 아닌 인상 반영이 본격화되며 국채 금리가 오버슈팅할 가능성을 배제할 수 없다고 생각한다.

최근 국채 금리가 단기간에 급등한 점과, 트럼프가 국채 금리 급등에 부담을 느끼고 회담 국면으로 전환을 시도할 경우 시장이 안정화될 수 있다. 그러나 유가 상승의 파급 효과가 천천히 진행된다는 점을 고려하면 국채 금리의 하방 경직성이 이어질 가능성이 높다. - 이번 주 국고채 금리는 미국과 마찬가지로 중동 지역 전쟁 양상이 방향성을 결정할 것으로 보인다. 정부는 차기 한국은행 총재로 신현송 BIS 통화경제국장을 지명했다.

신현송 지명자는 인플레이션 대응을 위해 기준금리를 선제적으로 인상해야 한다는 매파적 성향의 인물이지만, 공급 충격이 단기적으로 진행된다면 통화정책으로 대응하지 않고 관망해야 한다는 주장을 제기했다. 중동 전쟁이 6주 내로 종식된다면 금리 동결 기조가 이어질 것으로 보이며, 이 경우 국고채 금리는 소폭 하락하면서 안정화될 수 있다.

신임 총재 스탠스와 추가경정예산 관련 불확실성이 완화된 점을 감안하면 국고채 금리가 추가로 상승할 가능성은 제한적이라고 판단하나, 중동 지역 전쟁 장기화 변수가 남아 있는 만큼 리스크 관리에 비중을 높일 필요가 있다. 국고 10년물 기준 미국 4.26~4.54%, 국내는 3.70~3.95% 내외에서 등락할 전망이다.

![[6월 4주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)