원화에 누적되는 고유가 부담, 달러/원 1,500원대 등락

- 지난주 달러/원 환율은 국제유가 등락에 민감하게 반응하며 변동성이 커진 가운데, 미 연준의 매파 FOMC 회의 결과를 소화하며 1,500원대로 마감했다. 이 같은 1,500원대 종가는 글로벌 금융위기 시기인 2009년 3월 이후 17년 만에 처음이다.

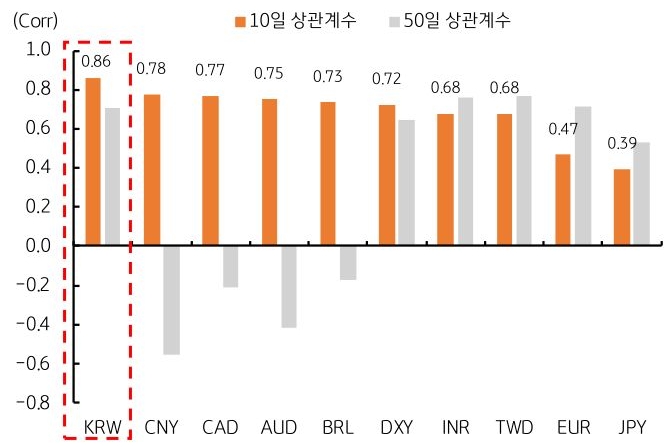

특히 우리나라 경제는 원유 수입 비중이 높아 유가 상승에 취약한 구조이며, 고유가가 장기화할 경우 외환시장 수급에도 악영향을 미칠 수 있다. 또한 고유가는 글로벌 물가 상승 압력으로 작용할 수 있어, 주요국 중앙은행들의 통화정책 경로에도 영향을 미칠 수 있다. 금주 역시 중동 전황과 국제유가 추이가 외환시장의 변동성을 주도할 전망이다. - 미국·이란 전쟁이 벌써 4주차에 접어든 가운데, 국제유가가 급등락하고 각국의 통화 가치 역시 유가 변동에 따라 등락을 거듭하고 있다. 그 중에서 한국과 같이 원유 수입에 크게 의존하는 국가의 통화 가치가 유가 변동에 유독 민감하게 반응한다. WTI 국제유가와 주요국 환율의 상관계수를 계산해보면, 최근 10영업일 동안 달러/원과의 상관계수는 0.86으로 주요국 통화 중 가장 높다.

이제는 중동 전황과 더불어 고유가 장기화 조짐이 나타나고 있어, 이에 따른 글로벌 물가 상승 등 경제 파급 효과와 우리나라 외환시장 수급 환경 변화 가능성에도 주목해야 할 시점이다.

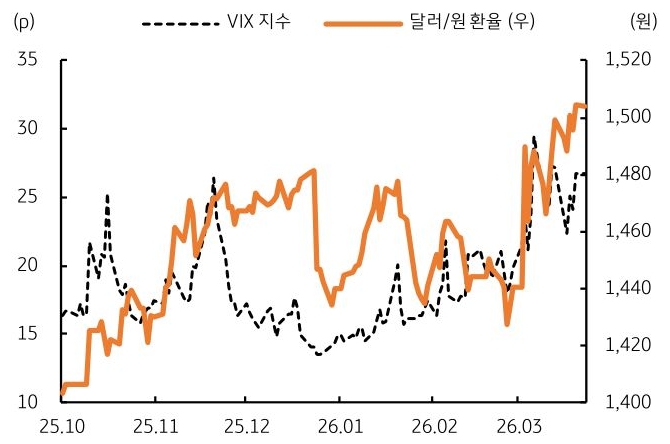

현재 시장은 주요 중앙은행들의 금리 인상 가능성을 반영 중이며, 이 같은 고금리 기대는 투자 심리를 악화시키고 시장 변동성을 키워 위험자산인 원화에 부정적이다(그림 6). 또한 고유가 장기화는 국내 외환시장에서 수입(달러 수요) 증가 요인이다. 이는 다른 조건이 일정할 때 달러/원에는 상승 요인이다. - 이번 주 달러/원 환율은 중동 전황 및 국제유가에 민감하게 반응할 것으로 보인다. 이미 1,500원대에 머물고 있고 기술적 상단도 부재한 상태라 추가 상승을 염두에 둘 필요가 있다. 미국의 지상군 투입 등 전쟁이 장기화 조짐을 보이고 유가가 재차 급등한다면, 달러/원은 1,520원까지도 상승할 것으로 보인다.

하지만 1,500원대에서는 외환당국 개입에 대한 경계가 커지는 구간이고, 또한 분기말을 맞아 수출 네고 물량 역시 1,500원대에서 적극 출회될 수 있다. 이는 환율의 상방을 일부 제한하는 요인으로 작용할 수 있다. 하단 역시 높아질 전망인데, 고유가 장기화에 따른 외환 수급 환경 변화 가능성을 반영했기 때문이다. 금주 환율 레인지는 1,480~1,520원으로 예상한다.

![[3월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)