유가와 함께 요동치는 달러/원, 금주는 배당까지 부담 요인

- 지난주 달러/원 환율은 미국과 이란의 2주간 휴전 소식에 1,500원대에서 1,470원대로 급격히 하락한 바 있다. 하지만 종전에 대한 의구심과 중동 지역의 간헐적 교전 소식 등에 환율은 그 밑으로 내려가지 못했다. 주말에는 종전 협상이 결렬되며 월요일 국제유가는 WTI 기준 배럴당 100달러를 재차 상회했고, 달러/원도 장 초반에 1,500원에 근접했다.

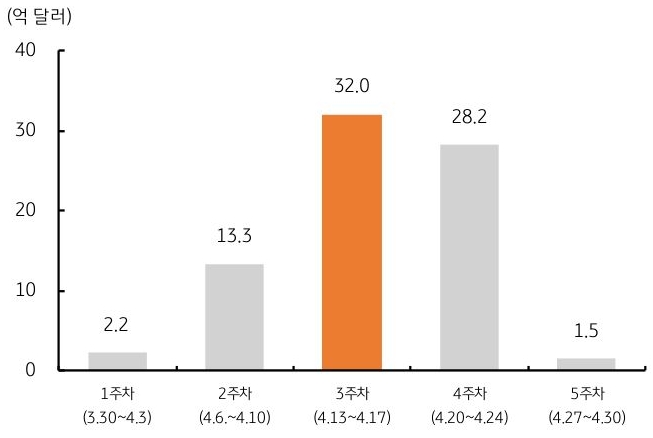

한국은행은 금통위에서 기준금리를 동결했지만, 이미 예상되었던 결과였기 때문에 환율 방향에 큰 영향을 미치진 못했다. 이번 주도 역시 중동 전황과 국제유가 레벨이 외환시장 변동성을 유발하는 주요 재료가 될 것이며, 특히 달러/원에 있어서는 대규모의 외국인 배당과 역송금 수요가 관건이다. - 미국과 이란의 종전 협상이 결렬되며 중동 전황은 여전히 불확실한 상황이다. 전주 환율 하락은 일시 휴전을 반영한 성격이 강한데, 협상이 결렬됨에 따라 다시 급등하는 모습을 보이고 있다. 문제는 여기에 외국인 배당 등 수급 부담이 누적되고 있다는 점이다. 금주 국내 기업들의 외국인 배당 지급액은 32억 달러로, 주간 기준으로 이번 달 최대 규모다 (그림 2).

특히 금요일에는 삼성전자 등 주요 대기업들이 외국인에게 20억 달러 이상의 배당금을 지급할 예정이다. 즉 금주는 대외 불확실성이 여전히 큰 상황 속에서, 배당 같은 수급 부담까지 가중되는 한 주다. 물론 지급된 배당금 전부가 즉시 달러 매수로 연결되진 않을 수 있다. 하지만 지금과 같이 불확실성이 큰 상황 속에서는 이러한 잠재적 달러 수요 자체가 환율 상승 심리를 자극할 수 있다. - 이번 주 달러/원 환율은 미·이란 종전 협상 결렬에 따른 국제유가 급등과 위험자산 회피 심리에 상방이 우세한 흐름이 예상된다. 중동 지역의 군사적 긴장이 다시 고조됨에 따라 안전자산인 미 달러화에 대한 수요가 늘어날 것으로 보인다. 이는 대외적인 측면에서 달러/원의 상방을 자극할 수 있다.

역내 수급적으로는 반도체 수출 호조와 WGBI 외국인 채권자금 유입 등 달러 공급이 환율 상방을 제한할 수 있겠으나, 반대로 위험회피로 인한 외국인의 국내 주식 순매도, 그리고 금주 예정된 32억 달러 규모의 대규모 외국인 배당금 지급 등이 환율 하단을 지지할 전망이다. 따라서 금주 수급적으로는 환율 상하방 압력이 서로 일부 상쇄될 수 있겠으나, 중동 불안 등 대외 요인이 달러/원을 밀어 올릴 전망이다.

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)